发表自话题:在中国千万别买重大疾病险

最近知乎有个问题在我们团队群里火了,针对高赞答案好多经纪人都愤愤不平要怼回去,有大咖也确实在知乎写了文章回敬,不过收效甚微,哈哈,也确实是,人家高赞2w赞,而我们的回礼只有几十个赞,量变都不够,怎么引起质变呢?

大家对重疾险的吐槽我也看了下,槽点还满集中的

讲真心话,重疾险槽点也确实不少,不过一味批判真的要不得,我还是挺尊重知乎这个平台的,难能可贵有很多人愿意在这个平台上发出理性的声音

我不是来反驳谁,也不是来教育谁,我只是在保险行业里的一个从业者,想剥开漫天的不安情绪和迷雾,带大家看看里面的东西

先来看看重疾险的三大坑吧,就先叫他重疾险三重罪

这一条,也是被吐槽最多的

“我的天哪!你这条款看起来是要我的命吧!!!!啊西巴!!!”(此处省略一万个感叹号)

05年一篇《在中国千万不要买保险》的文章炸开了保险界的锅,重疾险条款苛刻,保死不保生,当时的满城风雨也让保监会看到重疾险条款缺乏统一规范,而引起市场这么大的波动,07年推出中国保险行业协会与中国医师协会合作制定的我国第一个重大疾病保险行业规范性操作指南——《重大疾病保险疾病定义使用规范》,统一了高发前25种重疾定义和理赔条件,一直沿用至今

但因为是07年制定的了,距今也有12年的时间,一些疾病治疗方式早已改变,而统一规定不容保险公司自主改变,而上图成了吐槽范本,搞了半天,就恶性肿瘤确诊理赔!

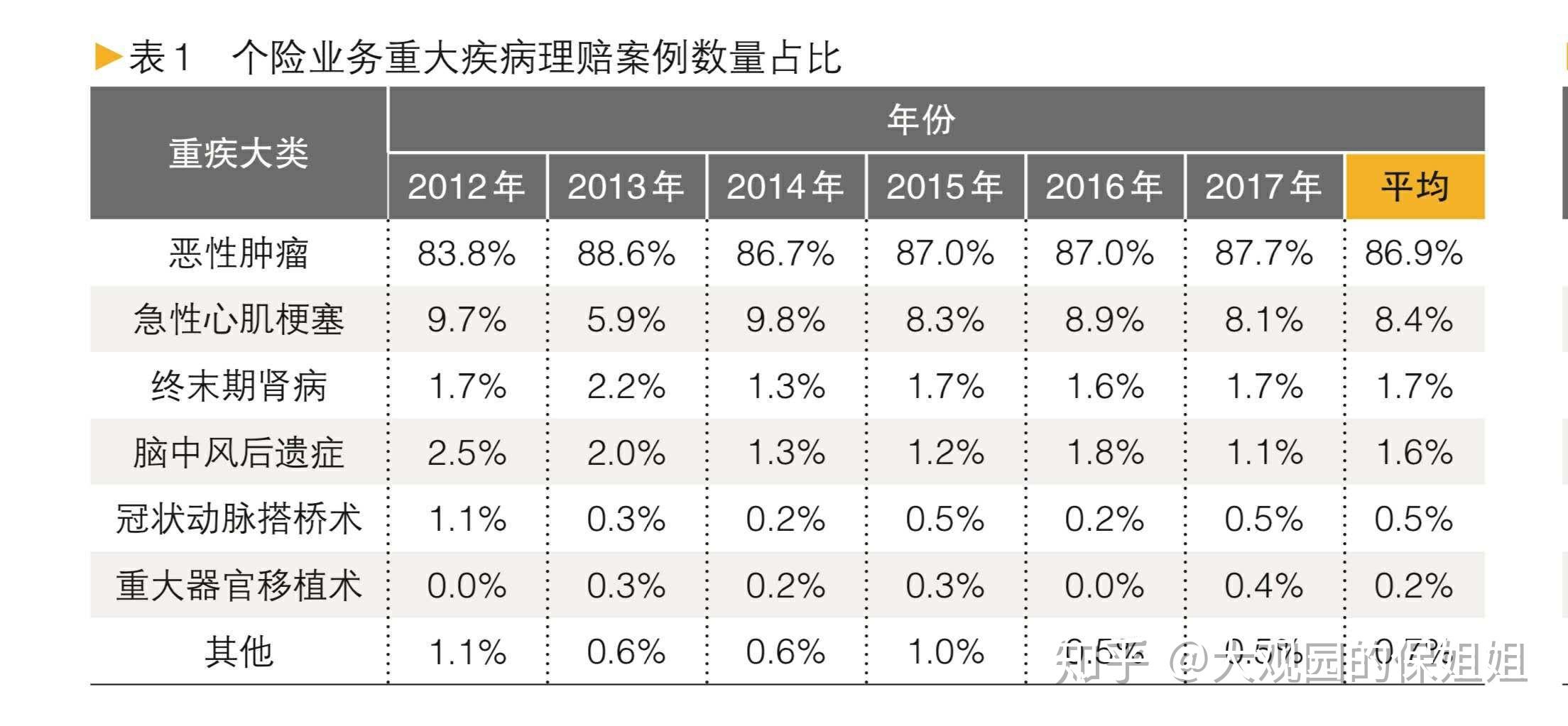

从理赔数据上也能看出,重疾里癌症理赔率最高,而与中国寿命第一大杀手心脑血管疾病有关的急性心肌梗塞和脑中风后遗症理赔远远少于癌症

既然知道条款严苛是缺陷,保险公司能不能改变条款,做出更好的产品?

答:不能,而你确实也怪不了保险公司

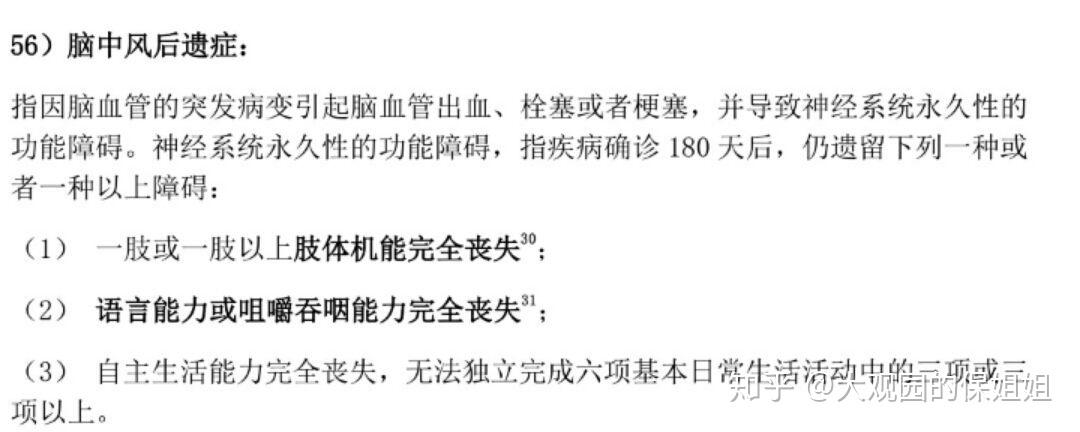

慢性病里最典型的就是心脑血管疾病(脑中风,急性心肌梗塞,冠状动脉搭桥术都属于此类)这类疾病早发现早控制远要比拖到达到重疾理赔标准才治疗好的多,然而现实情况是很多人根本没有时间和渠道获得定期全面体检和健康管理

而医院呢,公立好一点的医院早就人满为患,看病做手术的人都排队一串,哪有功夫关心亚健康人群

出了事给你治,但之前的定期检查和健康管理,自己负责。(你们之间有多少人会做定期体检,又有多少人,定期体检完全健康的?)

保险公司卖保险第一点是要赚钱,而赚钱的基础是精算

中国目前治疗和预防分开的医疗体系没法改变,而预防和健康管理又没有发展成规模,更加缺乏数据支持,就算保险公司自己调研,就保险公司跟医院目前的合作深度一样难上加难

好在大实力没有,小实力还在,虽然重疾条款改变不了,但轻症还是能做主的,最近两年,重疾险市场火爆,重疾险产品升级不断,优化的轻中症理赔,算是弥补一点小缺憾吧

看到这条你估计得想,哎呀,现在卖保险的真狠啊,道理讲不通,直接按头签单了!

你要这么想,也对,因为我能卖给你的也只有重疾险了

这世界上有perfect的健康险吗?有!高端医疗!

它保额充足,还能体检,做您贴心健康管家

它保额充足,还能体检,做您贴心健康管家BUT,它也有缺点,它唯一的缺点就是贵!死贵!

一个30岁人投保一年要3万多的保费,而一家人的保费要在8万以上。(注意,这不是消费型保险,这是纯消费!只有一年期保障,每年都因为年龄增长,费率会上调)

而中国2018年人均可支配收入28228元,上海2018年人均可支配收入也不过64138元

我们只看看钱就沉默了,更别说我还没提中国优质医疗资源分配极不平均的问题。

买不起perfect的,买个nice的怎么样?

重疾险既然是解决大病后的收入损失问题和长期护理花费,如果有失能损失险+长期护理险,那重疾险的问题不就解决了吗?

首先,这两种险有吗?有的

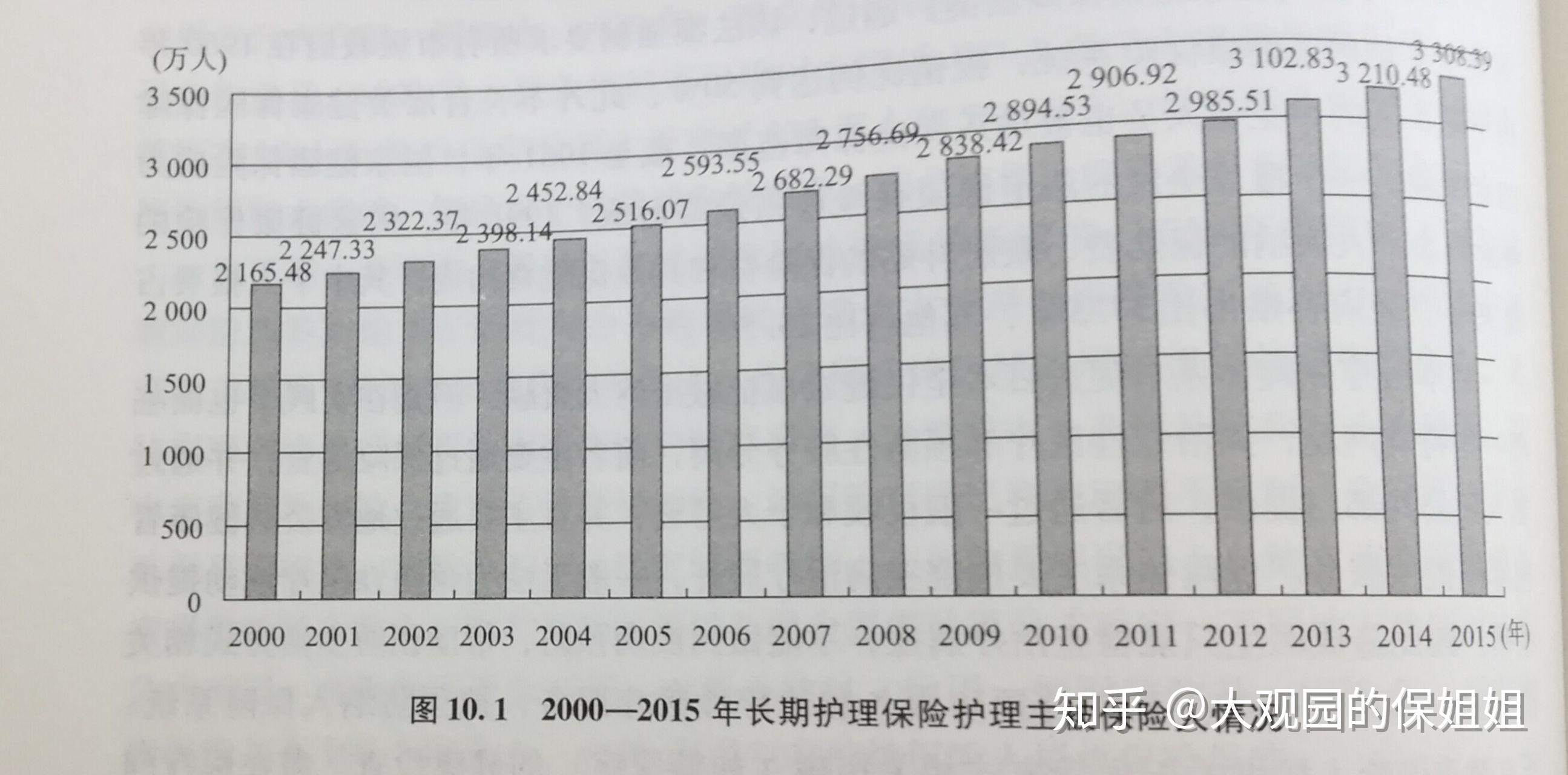

美国和日本因为老龄化的问题都在大力发展这两种保险,尤其是长期护理险成为很多老龄化国家大力发展的险种

美国长期护理险,图片取自《健康保险产品创新2018版》

美国长期护理险,图片取自《健康保险产品创新2018版》中国在这方面发展起点晚,速度也慢,2004年,中国保监会批准5家健康保险公司(人保健康,平安健康,昆仑健康,阳光健康,正华健康)专注于健康险的专业发展,开发健康险的专属经营模式,十几年过去了,重疾险一险独大,而其他健康险不是没有,但也几乎没有

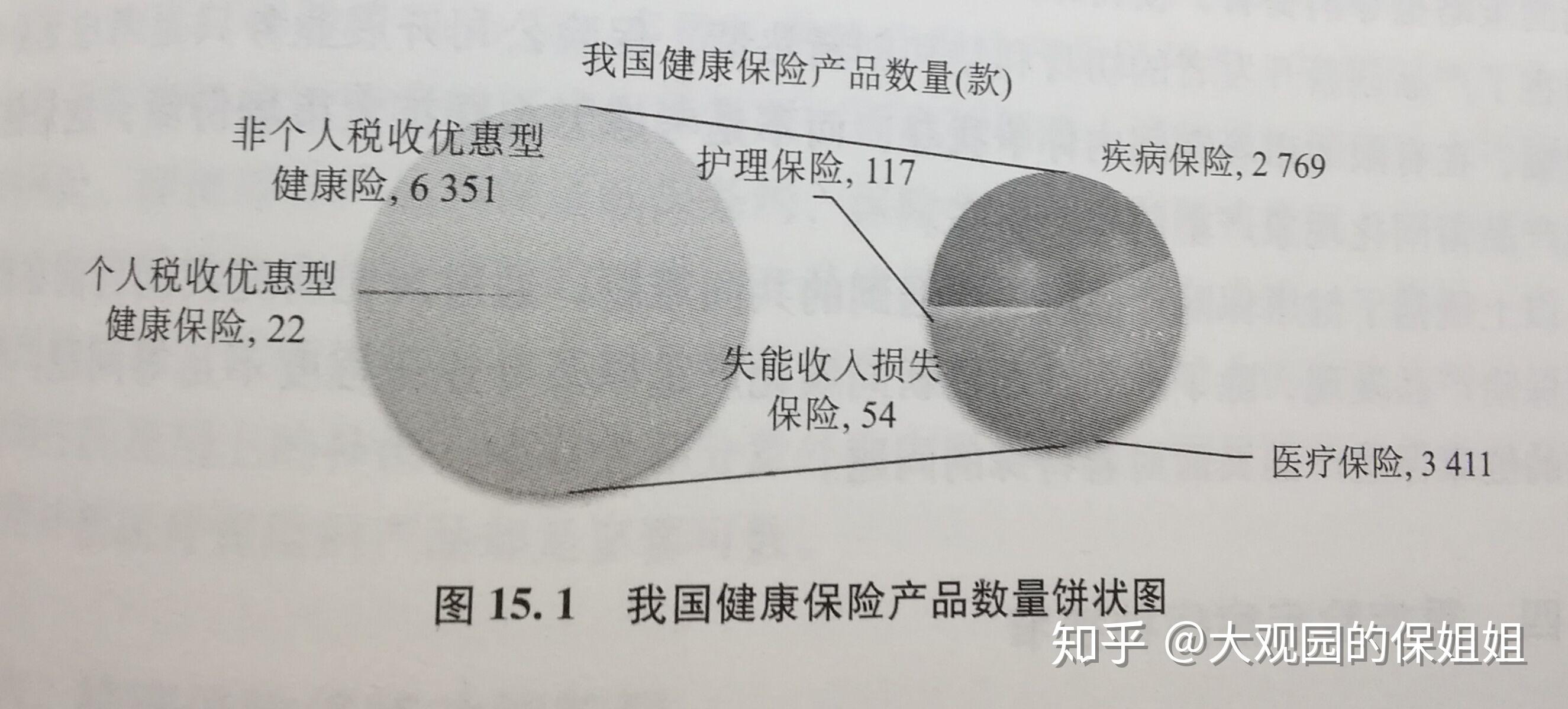

图片取自《健康保险产品创新》2018版

图片取自《健康保险产品创新》2018版被予以重望的税优健康险,在17年,全市场也仅有22款

看到这你是不是更生气了,说你差你就撂挑子不干了,做差生都这么有理!

对,重疾险有撂挑子的底气,因为真的没有进步空间了

费率已经降到底了,病种加起来都两百种了,被吐槽的*安福都升级好多代了

现在的重疾险你拿条款来比,只要不是存心卖假货,真的差别都不大了,这也导致现在的重疾险产品同质化越来越严重,保险公司都偏向了价格战

重疾险走进了死胡同,那之前说的长期护理险加失能损失险为什么也发展不起来呢?

这就要说到保险条款的保护作用了,一款保险的诞生前期需要很多准备工作,影响健康险定价的两大因子——人体生理健康情况的疾病发病率和医疗费用支出情况,想要调查清楚这两项,保险公司需要花费巨大的人力物力,这其中不光是资金成本,更重要的是时间成本,(人体健康状况和医疗费用这两项短时间内变化巨大,必须长时间的统计分析才能得出结果)

而我国的保险条款是没有专利保护的,一款出来,其他的可以合法照着抄,所以比起自己花钱花时间搞创新,不如简单粗暴复制粘贴,都是赚钱嘛,有捷径,谁不走?(吐槽下,保险经纪人的稿子也经常被洗稿,大号抄小号,小号能怎么办?)

而结果大家也看到了,市场吐槽产品烂,保险公司抱怨没钱赚,你问我咋办?

凉拌

2021-04-26

2021-06-01

2021-06-01

2021-05-20

2021-04-27

2021-04-26

2021-04-27

2021-04-26

2021-04-26

2021-04-27