发表自话题:在中国千万别买重大疾病险

为什么一定要买重疾险?

还不是因为重疾带来的破坏力巨大,

大到普通家庭根本无法承受。

情感上伤痕累累,物质上也入不敷出,

医疗费用从来都不是大头,随着病情和治疗的深入,

还要面对收入的损失+康复费+护理费+营养费等巨额支出。

这时重疾险的作用就凸现出来了:

它从来不是单纯的弥补治疗费用,

它更看重每个人每个家庭在患病后的基本生活,

为那些看不见的支出买单。

我知道很多人不相信保险,保险都是骗人的!

那么换个角度,假使身边至亲生病你会怎么办?

是不是“砸锅卖铁”“不计代价”也要去治、去想办法?

好不容易攒起来的一点家底,是经不起这样折腾的,

重疾险就保这个!

不过说千道万,重疾终究只是个概率问题,

万一一辈子无灾无难,或者因为其他原因……

人没了,钱没了,全都打水漂了?

本文就为大家解决这两个问题:

一、人一生罹患重疾的概率有多大?

二、我们交的保费是不是都白交了!

三、国家有大病医疗,还需要重疾险吗?

四、重疾险在哪里买合适

相信这些内容完全可以让你理解得更透彻。

保险销售话术常说:

人的一生罹患重疾的概率高达72%,

总感觉这跟说人终归要死一样,

看似慌得不行,其实稳得一笔!

真实数据到底怎样?

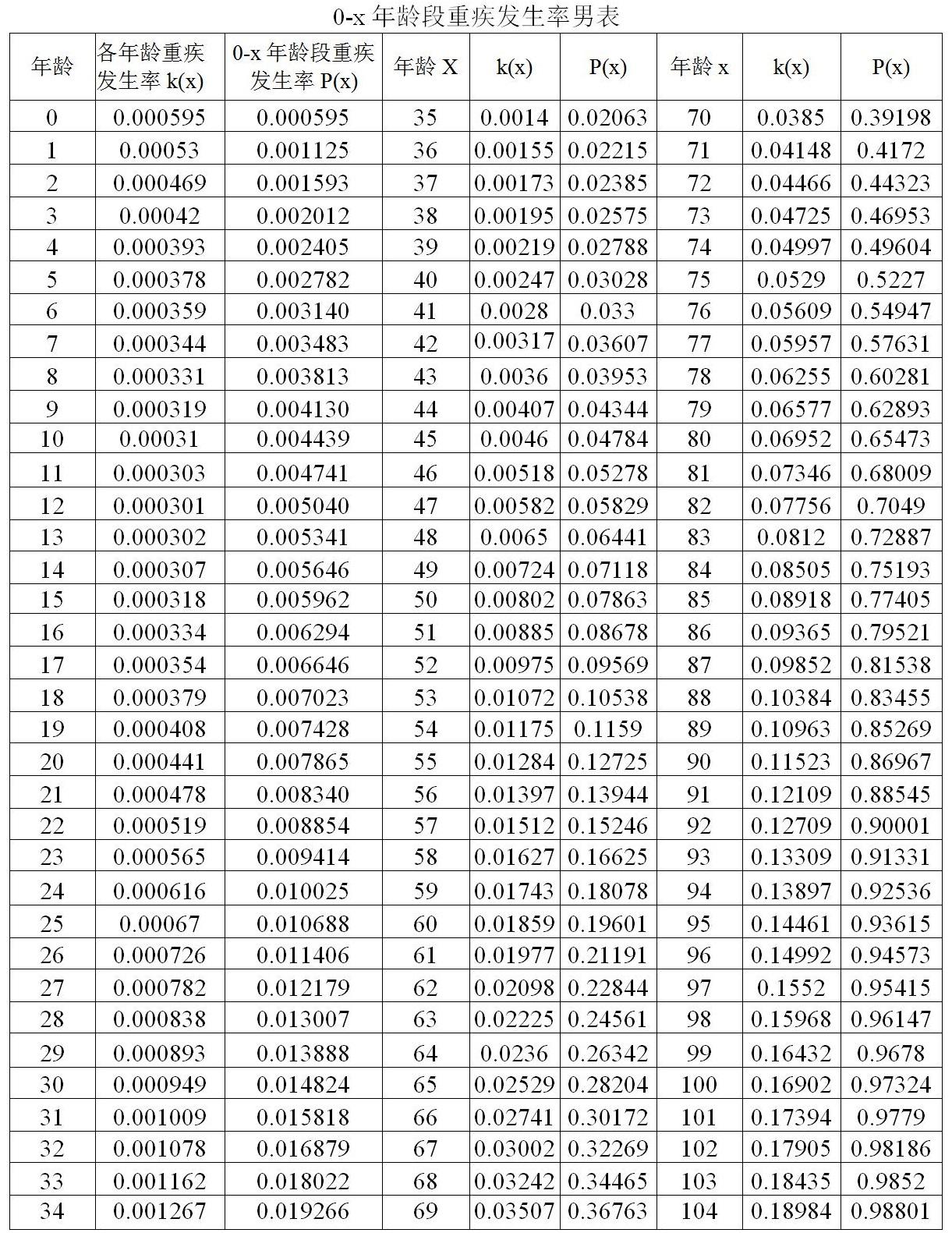

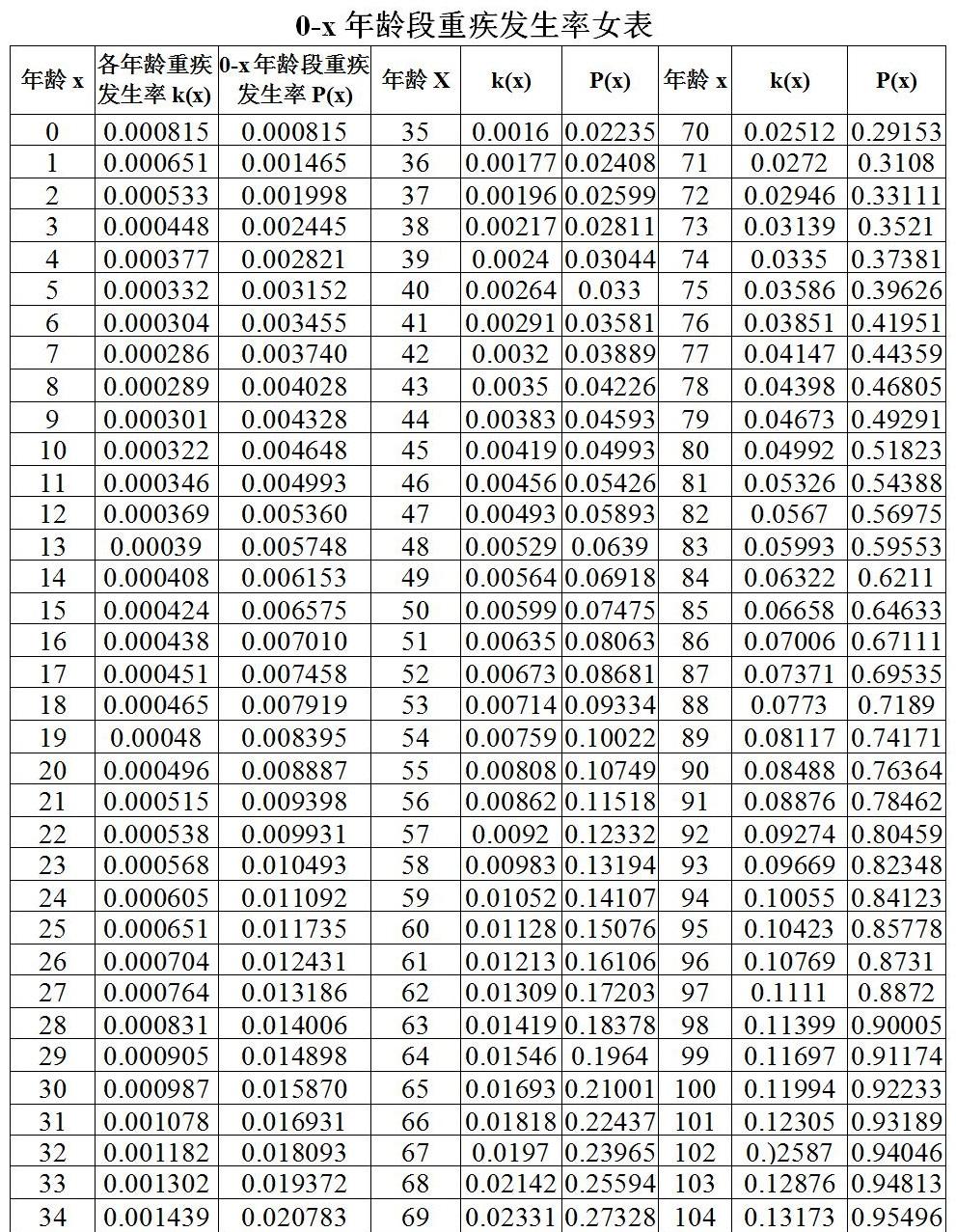

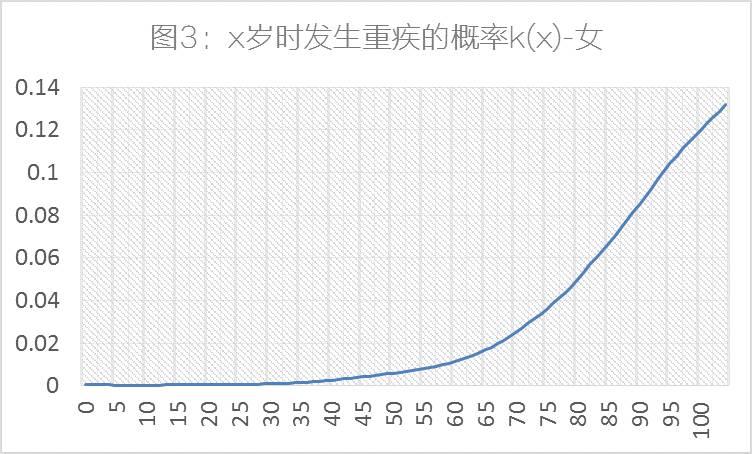

根据监会2013年发布的《中国人身保险业重大疾病经验发生率表(2006-2010)》,假设重疾的发生是随机独立分布的,已知x岁时重疾发生率k(X),0-x年龄段发生重疾的概率为P(x),提取数据如下:

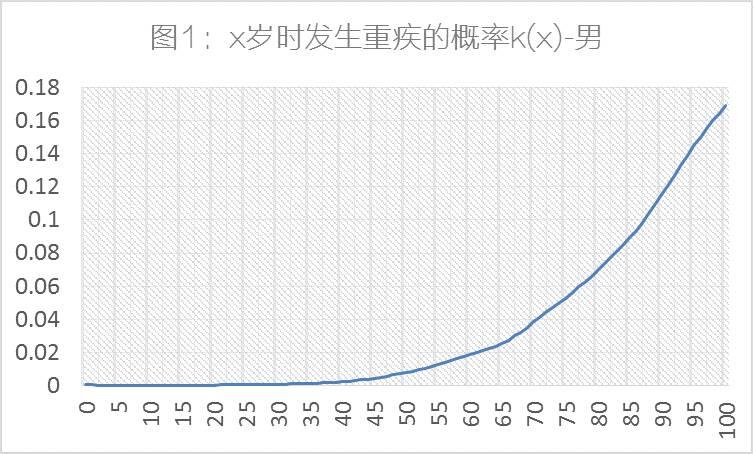

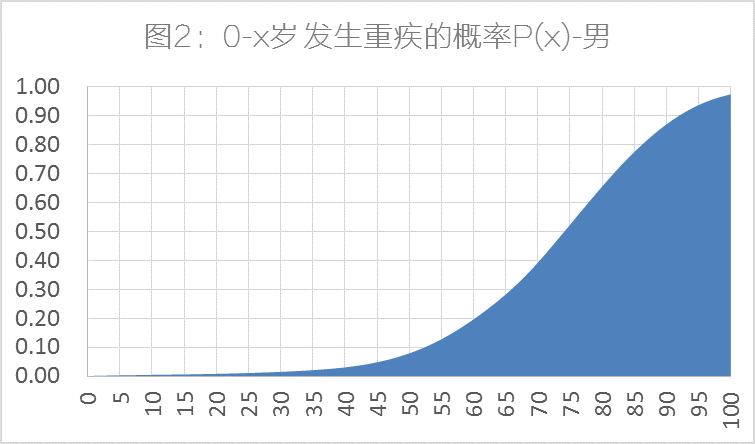

将以上数据转换为图表更为直观。

通过以上数据和图标可以解读:

1.遵照联合国世界卫生组织提供的年龄分段:

青年人——44岁以下;

中年人——45岁-59岁;

老年人——60岁以上。

2.男性:

(1)40岁以后发生重疾的概率快速提升;

(2)0-44岁(青年)发生重疾的概率为4.3%,0-59岁(中年)发生重疾的概率为18%。

(3)0-69岁发生重疾的概率为36.7%,0-79岁发生重疾的概率为62.9%。

3.女性:

(1)同样在40岁以后发生重疾的概率快速提升;

(2)0-44岁(青年)发生重疾的概率为4.6%,0-59岁(中年)发生重疾的概率为14.1%。

(3)0-69岁发生重疾的概率为27.3%,0-79岁发生重疾的概率为49.3%。

4.此数据只反应一定时期我国的整体发病情况,只能作为一定的参考依旧。事实上,准确统计人一生患重疾的概率工程量浩大:需采集大量样本,并追踪整个生命周期;另外,我国社会在不断发展,发病率呈上升趋势。

5.总体来看,重疾发病的高峰在40岁之后,在这个阶段中青年家庭发生重疾时损失尤为巨大。至于发病率72%的真假,男0-83岁、女性0-88岁的发病率就已经达到甚至超过了72%,没多少可说的了!

既然重疾发生始终是概率问题,那么假使没有发生疾病,我们的钱是不是就白交了?

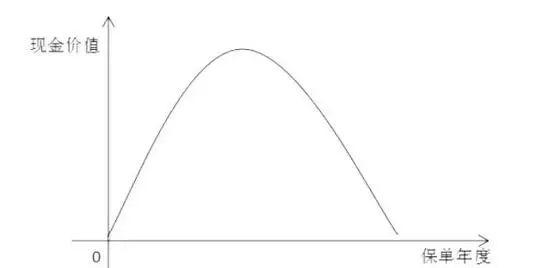

这里就涉及目前市场最火热的消费型重疾险了。

消费型重疾险的现金价值一般呈抛物线,在某个年龄达到最高值(可能超过已交保费),然后向下,直至0。

至于说身故如何获得现金价值?退保!

这里还要说明,消费型重疾险本身的定位就是纯保障的,现金价值非必要不建议退保。

这个问题很好回答,你只需要明白重疾的治疗和康复需要多少钱就可以了。

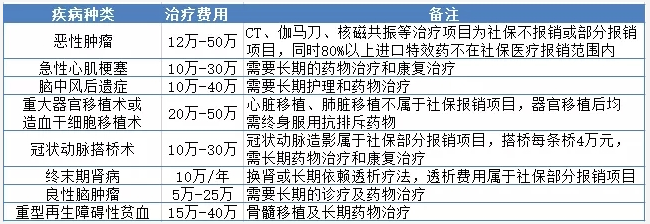

下图是最为常见的8种重大疾病的治疗及康复费用:

国家的城乡居民大病医保项目,一定程度上缓解了居民遭遇大病或重病时医疗费用支出,可仍存在不小的限制。

由于每个地方经济不同,医保报销的比例也有差异,再加上地区医疗资源分布不均衡,使很多重疾患者选择异地就医,报销的限额会受到很大影响,自己承担的费率成本会大幅上升。

好在现在政府放开让一些靶向药进入医保报销目录,但其规模和数量与需求相对,依然远远不够。

客观存在的重疾发生率、重疾医疗资源地域分布不均带来的高昂治疗和康复费用(自付部分),以及罹患重疾本身导致不能工作带来收入损失等,让普通百姓在考虑自己未来可能遭遇重疾时,还是希望在不幸遭遇重疾时,能持币在手,治疗和康复才有底气!

虽然重疾险是保障重大疾病的保险,但一定要记住,重疾险是经济学的概念,并不是大家习惯带入的医学范畴。它属于“一次性给付”型保险,其核心作用是锁定收入损失,理论上只要保额足够高,就算罹患重疾也能从保险公司身上“薅羊毛”,扣去治疗、康复、收入损失后,也许还能狠狠“赚”上一笔!

你看,解决钱的问题才是重疾险的强项。

那么,又该怎么买呢?

很多人都会问金鱼博士产品链接,待我告知是线上产品后,就会纠结网络渠道的可靠性,那么线上线下渠道到底怎么样?还真得一个个分开说:

1.线上

线上是新兴保险公司的主要销售渠道,这些产品的表现又怎样?

优点:价格适中,可选范围广(毕竟经营多家公司的产品),同样甚至更少的价钱可买到更多的保额和更丰富的保障责任。

缺点:大多数保险公司的名字是你没有听说的,或许会让你心里犯嘀咕。

适合人群:对保险有真正研究或预算有限的人群,想要胸有成竹,把保险配得明明白白!

如果真的担心保险公司的大小之别,那就真的大可不必了。

银保监会是保险公司的天和地,国家对金融特别是保险这块神经异常紧绷,只要你的保单在,那么保险就在!

2.线下

谁还没有个卖保险的亲戚朋友,这也是大家接触最多的购买渠道,怎么买?废话,打开微信朋友圈就好。

他们推荐的产品如何呢?产品要单独明确一点,脱离实际的评价对比都是耍流氓,单说产品没有优劣好坏之分。

那么放在实际生活中,这些产品又如何?

优点:品牌知名度高

缺点:价格会存在一些溢价的空间

(但毕竟机门店就开在身边,同时业务员也是当地的人,会有更多地亲近感。)

适合人群:对价格不那么敏感,对品牌又有好感,即不差钱的人!

最后,购买保险时的一些建议送给大家:

1.买保险前

别冲动,根据自己需求去了解这些需求该用什么产品来匹配,搞清不同产品的保障范围和责任免除范围,确定合适的保险组合,别仅仅盯着一张重疾保单!

2.买保险时

牢牢抓住投保流程的每一环节,健康告知务必做好诚信告知。明确了解自己买了什么保险、保障范围、免除赔偿责任等等。不要忘记对理赔流程的了解,申请时效、申请通道、有没有第三方协助理赔等。

3.买保险后

用适当的保单管理工具,管理好自己的保单,定期(2-3年)就拿出来看看是否符合当下的保障诉求、是否要加保。如果发生保险事故,应该及时向保险公司提出理赔申请。如果遇到任何不公待遇,拿起我们的法律,律师、保监局都是我们可以求助的对象。

如有诊断、核保或更专业咨询的需求,也可直接点击下方链接,金鱼博士有问必答:

为何会被线下代理人牵着鼻子走?为何买的保险总是贵几倍?不要吃了信息不对称的亏!

想给家庭配置最便宜的保险,可以搜索添加微信号“jinyuboshi01”(金鱼博士),我会以自己多年的经验,帮你提供一些值得参考的建议。如果想诊断自己的保单或者还有核保、理赔等疑难问题,也可以向我咨询,我定知无不言言无不尽。标签组:[投资] [重大疾病保险] [保险公司] [保险产品] [现金价值]

2021-04-26

2021-06-01

2021-06-01

2021-05-20

2021-04-27

2021-04-26

2021-04-27

2021-04-26

2021-04-26

2021-04-27