发表自话题:手机

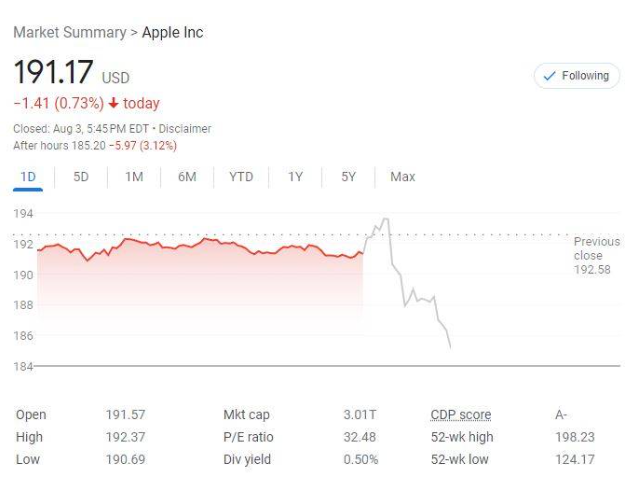

8月3日周四美股盘后,市值站稳3万亿美元的全球最大上市公司、消费电子与科技巨头苹果发布了2023财年三季报(即2023自然年第二季度业绩),与亚马逊一道为大型科技股的财报季收尾。

4至6月自然年的第三财季通常是苹果财年增长最慢时期,尽管苹果营收和EPS均超预期、服务收入创历史新高,且大中华区营收显著利好,但总收入自2016年以来首次连续三个季度同比下滑,除Mac电脑之外的所有硬件产品线均下滑,iPad收入更是猛跌20%,令盘后涨超1%后转跌2%。

随后,公司CFO预警第四财季的同比业绩将与第三财季类似,暗示收入或继续同比下跌,有别于华尔街预期的恢复增长,iPad和Mac恐将出现两位数百分比降幅,股价盘后跌幅扩大至超3%。

周四苹果收跌0.7%,从周一所创的历史收盘新高连跌三日,交投7月14日以来的近三周低位。

2023年迄今苹果累涨超47%,好于纳指同期累涨超33%和作为最大权重股所在的标普500指数累涨17%,明显较去年该股跌约27%“翻盘”,尽管个人电脑和智能手机的全球需求放缓。

财报公布前华尔街主流共识为看涨。FaceSet统计的44名分析师中,有29人评级“买入”、14人评级“持有”,仅有一人评级“卖出”,平均目标价197.16美元,代表还有近3%的涨幅空间。

但该公司的预期市盈率当前为32.6倍,远高于过去三年的均值27.2倍和过去五年均值23.7倍。巴伦周刊认为,这代表高估值之下的苹果没有多少试错空间了。

总营收同比降1.4%为2016年以来首次三个季度连续回落,iPhone收入跌2.5%不如预期

财报显示,截至7月1日,苹果第三财季总营收818亿美元,略好于市场预期的817亿美元,较去年同期的830亿美元同比下滑1.4%,较上季度的948.4亿美元环比跌近14%。

这是苹果自2016年以来首次连续第三个季度收入同比下滑,截至去年12月底的第一财季曾是2019年来首次收入下滑,跌5.5%为2016年来的六年季度跌幅最深。

第三财季EPS为每股收益1.26美元,同比增5%,市场原本预期会从去年同期的1.20美元小幅降至1.19美元。净利润接近200亿美元,同比增超2%。毛利率44.5%高于市场预期的44.2%。

其中,“拳头产品”iPhone销售额396.7亿美元,同比跌2.5%且不如预期的399亿美元,上年同期的407亿美元曾同比增近3%。智能手机占总收入的48.5%,低于上季度的占比54%和去年占比52%。

有分析称,财报说明即便是备受推崇的iPhone也难以抵抗更广泛的智能手机降温,移动设备芯片制造商和 iPhone 供应商高通昨日财报已触发人们对需求的担忧。

公司CEO库克也在接受采访时坦言,“美国智能手机行业目前形势严峻”,不过来自安卓用户转移到iPhone的人数很高,特别是在大中华地区。

硬件仅Mac超预期但同比仍跌7%,iPad收入跌20%,可穿戴设备增幅不佳,服务再创新高

其他硬件产品中,Mac电脑销售额68.4亿美元,同比下跌7.3%,明显好于预期的63亿或同比降超10%。

但iPad平板电脑销售额57.9亿美元,同比骤降20%,市场预期64亿美元或同比跌11%。公司称这是由于与去年同期比较很困难,当时发布了更新后的600美元iPad Air刺激了需求。

包括无线耳机、智能手表和智能音箱在内的可穿戴设备、家居产品和配件的收入为82.8亿美元,同比增2.5%,略低于市场预期的84亿美元或同比增3%。

素来以毒舌著称的金融博客Zerohedge指出,市场从上个季度开始就在担心苹果硬件收入“双重触顶”,这次果然基本每个产品线都销量同比回落,触发需求担忧。

近年来公司收入增长的引擎支柱——服务业务收入212.1亿美元,再创历史新高,同比增8.2%,超过市场预期的207亿美元或同比增6%,仍为财报亮点,占总营收比重升至26%。

服务收入包括App Store应用商店、音频与视频流媒体Apple Music和Apple TV+、iCloud 存储、AppleCare保修、与谷歌搜索引擎许可协议的广告收入、Apple Pay和其他产品的支付费用等。此前预计第三财季将受益于iCloud订阅价格上涨、外汇汇率趋稳,以及数字广告和游戏业务的改善。

华尔街希望看到苹果的服务业务平稳增长,因为其利润率比销售硬件高得多。特别是经历过App Store 软件销售滞后,许多分析师希望看到服务收入在经历了几个季度的疲软增长后重新加速。此前Meta 和谷歌的数字广告业绩强于预期,都表明苹果的服务业务可能会出现上行惊喜。

一直以来不乏有媒体指出,投资者越发担心苹果的服务业务增长放缓,因为在iPhone已成为更成熟的产品后,服务是苹果业务多元化的重要领域。一些分析师将苹果的服务业务视为消费者需求的先行指标。也就是说,服务业务比iPhone销售更早反映消费者需求的形势。

大中华区收入超预期增8%,库克称明显加速,印度iPhone销售创新高,下季度指引不佳

分地区来看,贡献了苹果近五分之一年收入的大中华区收入157.6亿美元,同比增7.9%,显著高于分析师预期的146亿美元或同比持平,也扭转了上季度的跌势。库克称看到了“明显的加速”。

最大市场美洲地区的收入为353.9亿美元,同比下降5.6%,显著弱于预期的380亿美元或同比增长1.4%。日本收入下跌超11%,其他亚太地区下跌8.5%,欧洲市场同比小幅增长4.8%。但公司CFO称,当季印度市场的iPhone销售收入创历史新高。

苹果CEO库克在财报声明中称,由于付费订阅用户超过10亿,在第三财季实现服务收入创新高,并且得益于iPhone的强劲销售,看到公司在新兴市场的持续增长。

公司CFO Luca Maestri称,第三财季业绩的同比表现较上季度改善,所有地理分区市场的活跃设备安装基数均创历史最高。当季运营现金流高达260亿美元,向股东返现超过240亿美元。

此外,当季总体运营开支134.2亿美元,基本持平预期的135亿美元。运营现金流显著高于市场预期的229亿美元。季末持有1665亿美元现金,略高于上季末的1663亿美元。

苹果自2020年新冠疫情爆发以来便停止提供业绩指引,这次也不例外。库克在财报电话会上重申,外汇因素给公司收入带来400个基点的不利影响,全球各个地区之间的宏观环境发展不均匀。

CFO则预警第四财季的同比业绩将与第三财季类似,暗示收入或继续同比下跌,有别于华尔街预期的恢复增长。他预计iPhone和服务营收将较第三财季增长,但iPad和Mac恐将出现两位数百分比降幅。

华尔街目前预期,在截至9月末的2023财年,苹果EPS盈利预计同比下降2.2%至每股5.98美元,全年营收将同比下降2.4%至3849.9亿美元。

在财报发布前,“最懂苹果的分析师”、天风国际郭明錤便称,苹果财报不会引人注目,料不会提太多AI内容,果然,财报声明中没有提到这一关键词。库克在接受采访时表示,苹果多年来一直致力于生成式人工智能和其他模型的研发:

“我们将人工智能和机器学习视为基本核心技术。它们几乎嵌入到我们制造的每一个产品中。在研究的基础上,我们多年来一直在研究人工智能和机器学习,包括生成式人工智能”

苹果财报是消费电子产品需求风向标,华尔街这次只看三个关键词:中国、印度和AI

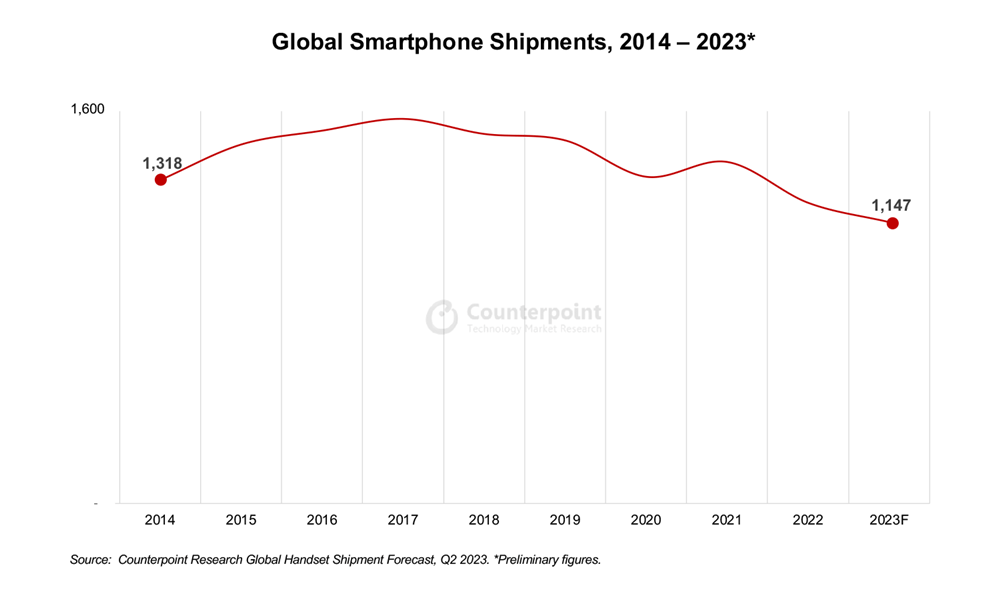

苹果财报历来被视为消费电子产品需求的风向标,本次财报季高通等不少公司都高通胀环境将持续打压此类需求,苹果的业绩指引可能为全球经济能否实现“软着陆”提供线索。同时,作为标普500指数权重最大的个股,苹果在历次财报后的股价表现也会切实影响到大盘走势。

TECHnaanalysis Research创始人Bob O'Donnell指出,苹果公司无法免受总体宏观经济趋势的影响,并将在相当长的一段时间内继续引领智能手机行业的发展步伐。但Monness, Crespi, Hardt & Co. 分析师Brian White认为,尽管智能手机行业仍然面临压力,相信苹果能够继续跑赢整个市场。

不少分析称,相较于上个季度的业绩,投资者更关心苹果对第四财季的官方指引,因为7至9月通常伴随学生返校的笔记本电脑支出增加,以及最新型号iPhone手机上市头几日的表现。

摩根士丹利分析师Erik Woodring认为,苹果可能会预告整体营收在第四财季重返同比增长。券商Wedbush分析师Dan Ives则称,15周年纪念版手机iPhone 15或于9月中旬发布,当前iPhone用户中约有25%在四年多都未升级手机,因此iPhone 14到15的周期升级可能过渡更为平稳。

华尔街也关注苹果的传统增长动力大中华区,以及新锐增长市场印度的表现。此前大中华区作为苹果第三大销售地区,收入已连续两个季度同比下降。

但据研究公司IDC统计,苹果今年二季度在中国智能手机市场的份额仍在增加并升至15.3%,同期iPhone销量增长了6.1%,而市场研究公司International Data Corp的数据显示,当季中国智能手机整体出货量下降了2.1%,这表明苹果在中国的智能手机销售持续跑赢全球竞争对手。

Wedbush分析师Dan Ives直言,今年二季度中国主要地区的iPhone需求明显上升,将令苹果的整体手机收入符合预期,甚至可能超出预期,华尔街此前对iPhone销量大幅下滑的预测可能过于悲观。除了iPhone在中国市场份额提升之外,还保持了美国和欧洲市场份额的稳定。

Piper Sandler分析师Harsh Kumar表示,不少投资者担心苹果在中国销售疲软,但该券商认为苹果在中国市场的地位稳固,可能只会小幅下滑甚至不会下滑,而且最终将被印度的销售势头抵消。

苹果CEO库克曾于今年4月到访印度并谈到了该地区的“显著增长”希望。机构Counterpoint Research的数据显示,印度在今年二季度已成为iPhone前五大市场之一。D.A. Davidson分析师Tom Forte称将在财报电话会上寻找苹果到印度扩张的更多细节,包括零售和制造业务。

当然,华尔街还期望听到当下最火词语“人工智能”在苹果的推进。富国银行分析师Aaron Rakers称,随着增强现实头显设备Vision Pro的正式发布,预计苹果对其人工智能愿景的最新评论将成为焦点,任何围绕该技术的评论都可能提振该股。

而且,鉴于消费者在经济低迷时期不再升级手机,导致iPhone销量在第三财季下降,以及苹果自2020年新冠疫情爆发以来便停止发布业绩指引,“该公司必须详细说明如何利用人工智能来促进增长了。”

据媒体总结,苹果正在内部开发类似ChatGPT的AI工具和名为“Ajax”的大语言模型。但迄今为止,该公司在活动中一直避免使用人工智能等流行词汇,与谷歌和微软等科技巨头形成鲜明对比。

苹果在谈论AI时更倾向于使用机器学习一词,也喜欢讨论添加AI新功能的软件能为用户多做什么。在上季度财报电话会上,库克只有两次被动提到AI,6月份的软件发布会上完全没说这个词。但由于增强现实头显使用了AI技术,有分析师预期苹果未来将更激进地谈及AI策略。

华尔街主流分析师未来看什么?AI、AR头显和进军更多业务增厚服务收入多元化

除了今年三季度预计发布的iPhone 15周年纪念版和更新后的苹果手表之外,苹果进军金融服务领域的进展似乎相当顺利。公司称,自4月份推出以来,其与高盛合作的高收益储蓄账户已吸纳100亿美元存款,提供4.15%的年储蓄利率。

在全球拥有20亿活跃安装设备基数的苹果也在瞄准医疗保健行业,早在2019年库克就表示,改善人们的健康将是“苹果对人类最大的贡献”,有分析称:

这些业务——加上苹果进军增强现实(AR)头显设备,以及进一步拓展新兴市场——可能会带来净积极影响,尽管它们可能需要一些时间才能产生结果。

摩根大通分析师Samik Chatterjee表示,苹果是有韧性的盈利复合公司,而不是产品周期公司,预计投资者将进一步相信硬件产品更换周期驱动因素,以及服务业务多元化增长驱动因素的弹性。

高盛分析师Michael Ng称,Mac电脑、服务收入和汇率环境改善将推动苹果的每股收益增长,尽管投资者愈发担忧估值和下行风险,但苹果不断增长的设备安装基数和平均设备售价,将成为单位用户货币化增长的基础。作为一家长期盈利和自由现金流符合公司,苹果值得溢价估值。

摩根士丹利也对苹果第四财季指引持乐观态度,基于对“稳定的iPhone生产、Mac电脑季节需求强势、10%至15%的服务收入增长,以及持续的长期和周期性利润顺风”等预期。

上文提到的Wedbush分析师Dan Ives称,苹果2024年服务收入可能会加速增长,由于过去18个月内iPhone用户数量又增加了1亿,外加价格上涨和App Store活动改善,未来几个季度的服务收入可能两位数增长,最终服务业务价值或为1.3至1.4万亿美元,仍是被华尔街低估的资产。

标签组:[苹果] [苹果股价] [iphone] [苹果财报]

下一篇:美债海啸即将到来,谁来接盘

2021-07-12

2021-06-01

2023-08-20

2023-08-17

2023-08-03

2023-08-13

2023-08-16

2023-08-20

2023-08-06

2023-08-10