发表自话题:工资4000如何理财

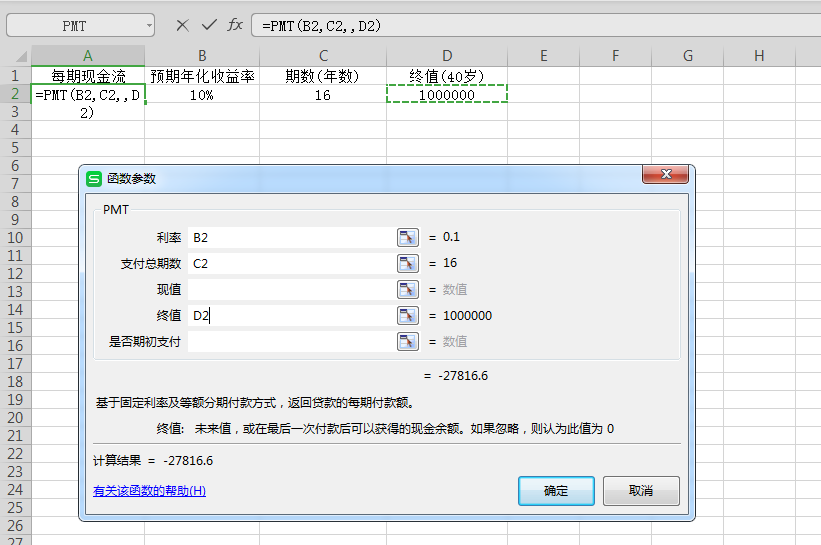

不知道你们现在的年龄,孩子已经2岁了,保守估计24岁,到40岁,也就16年,所需的现金流。

在保证年化收益率10个点的情况下,每年存27816.6元可以实现40岁100万元的目标。

这时就会产生几个问题:

还房贷期间一年怎么存得下27816.6元(因为看到是三线城市,我自己老家也是,我知道工资都不怎么高)有什么方法能保证年化收益率10%且具有长期的可操作性收入的稳定性,孩子后面的花费不是个小数目,是否有合理的家庭理财计划计划其他兜底(想到再加)好了,既然说到问题就要解决了。

第一个问题:存钱问题

想存钱,至少要先知道钱都花在了哪里。关于记账有一些小建议,

1、选择自己最喜欢的记账方式。有人喜欢用Excel,有人喜欢手写,对于一般人来说,用记账APP应该最方便。记账APP真的很多:随手记、挖财、网易有钱、口袋记账等等。选择时可花点时间,一次性将网上推荐的记账工具下载下来,一个个体验一番,挑出自己觉得最舒服的一款。

为什么这么麻烦,随便用一个不行吗?以自身的经验举例,最开始使用大名鼎鼎的随手记记账,不到一个礼拜就放弃了。因为记账细节多太繁琐,并且一直有消息提示,几天就五六十条,吓得不敢再打开。随后按照上面的方式终于找到了用起来特别舒服、轻量级的圈子账本,三四个月过去依旧使用中。对多数人来说,记账并不是一件像品尝美食那样愉悦的事情,所以要尽可能保证使用的舒适感,才能一直坚持。

2、不必事无巨细。如果你觉得记账是件麻烦事,那就让它简单一些,分门别类不需要太详细:例如将早餐、午餐、晚餐合并,直接记为餐饮就好。

3、关于记账时间,可以消费后就记录,通勤时间、睡前记录,如果你不用现金,每周将微信支付宝等账单拉出来记一次即可。总之喜欢怎么来就怎么来。

单纯的记账不是目的,重点在于记账之后分析收入的流向,进而判断是否合理,下月做预算时如何改进。将不必要的支出去掉,储蓄账户又可以收入一笔。不要小看这些小钱,“拿铁因子”(日常生活不必要的开销)的累计效果是惊人的!一周三杯零食水果50元外加其他不必要支出100元,每个月是400元,每年是4800元!很多人每个月的不必要开销远不止这个数,如果能减少,每年增加上万存储也不是相当难。

如果觉得还是难存那么多,在时间可以支配的前提下找点兼职做。

会敲代码的,做网站。

会写文章的,写自媒体。

外语好的,去做做翻译。

自己附近有货源的,开个小C店也行。

啥都不会的,打打码(累得老眼昏花),刷刷单(小心被骗)

你本身有什么价值,将价值换成收益,一般是这样。

当然,如果以上都不知道如何入手,可以私信我,我一样可以发给你学习教程。(当然闲人不要打扰我,能找得到学习资料也别找我,宝宝很累)

另外提醒一点:无论是什么类型的兼职,如果不想将其变成主业,一定要保证将本职工作做好,避免本末倒置。

第二个问题:怎样能保持正年化收益在10个点,且具有长期可操作性

当下经济并不算景气,甚至可以说比较糟糕,相当一部分是受贸易战的影响,当然,关心经济方面也可能会发现整个世界的经济格局正剧烈动荡……

回到问题,

我经常在知乎上看各位大神的理财“秘籍”

有些很明显不适合普通人....

所以现在我想分享几个比较看好的理财方式,大家可以作为入门的参考:

1、银行定存

每个月固定时间在银行储蓄固定金额,刚刚告别月光的你可以设置为每月工资收入的10%。拿到工资后先将10%的钱存起来,记住,工资-储蓄=支出,而非:工资-支出=储蓄

你可以采用零存整取、或者整存整取。但是利率较低,一般只有2%—3%。

记住,无论是零存整取的账户,还是定期存款的账户,到期后,连本带利凑成整数,继续进行定存。无形中又在进行强制储蓄,积累了本金。

2、零存活期

如果有多余的零花钱,可以考虑存个活期(货币基金),比如余额宝、腾讯理财通等,超低门槛,平时的消费资金都可以存进去,真可谓有收益的同时,还能随时随地用来买买买,可以说非常的方便。虽然目前7日年化收益率在3.7%左右,但用于零存还是不错的。

3、存单法

这种方法也就是每个月把钱存入,坚持一年就有12笔。第二年第1个月有第1笔到期,下个月第2笔到期,如此循环至第12笔到期。循环的金额会越来越大,开始享受复利的效应,更有10%左右的年化收益率。

也算是强制储蓄的方法,也非常适用攒不下来钱的一族。同时,还可以积少成多,把零花钱聚起来,让原本随手溜掉的钱派上更大的用场。

这个方法可以考虑靠谱的互联网理财产品,比如目前国有金融机构风控的无界P2B理财银行存管、安全性和灵活性高,在业内也是口碑很好,收益率稳定在8%-12%之间。

现在的新手专属活动,注册投资可获得500元京东卡和100元现金红包奖励,也可以进去观察一下再做决定:

http://www.rzji.cn/30163562.html (二维码自动识别)

(ps:通过此页面,才有这个奖励,需要自取)

以我来说,每个月把2000块的空闲资金投入账户,因为比较稳健不用花时间管理,坐等收益就行,到期即可提现,而且回头看账户时,攒钱也会很有动力!因为是每个月定存的方式,所以攒起钱来觉得压力不大,而且没有过逾期现象。

不管账户里钱多钱少,只要是闲钱,都要被充分利用起来。充分利用好每一天、每一分钱,让钱通过时间的复利赚钱,尽可能不要让钱闲置着。

因为你的情况特殊,为保证收益在10个点,建议存单法可以适当提高,另外个人建议炒股这种理财,不懂不要去玩。(我自己学金融的,在这个上面都亏成狗了)

第三个问题:孩子后期教育问题,家庭理财

其实这个问题要结合前面的答案去总结,单独列出来是想强调一波,

毕业五年年努力存的,省吃俭用,好不辛苦。。

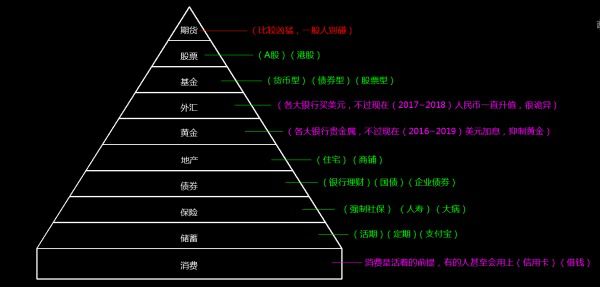

该图是我大概画的理财金字塔,不一定完全准确,大概意思是表达资产分散配置

4、基本投资理念:

●安全投资:注意风险和收益,确保本金安全,别TM给你50%年收益率你也冲进去。你要人家的利息,人家要你的本金,那就鸡飞蛋打了。

●分散投资:老生常谈,鸡蛋不放一个篮子里,不要孤注一掷,倾囊一搏;否则风险就太大了。

●价值投资:巴菲特名言,不赘述。

●长线投资:巴菲特名言,不赘述。看好一家公司,就支持它起码十年。

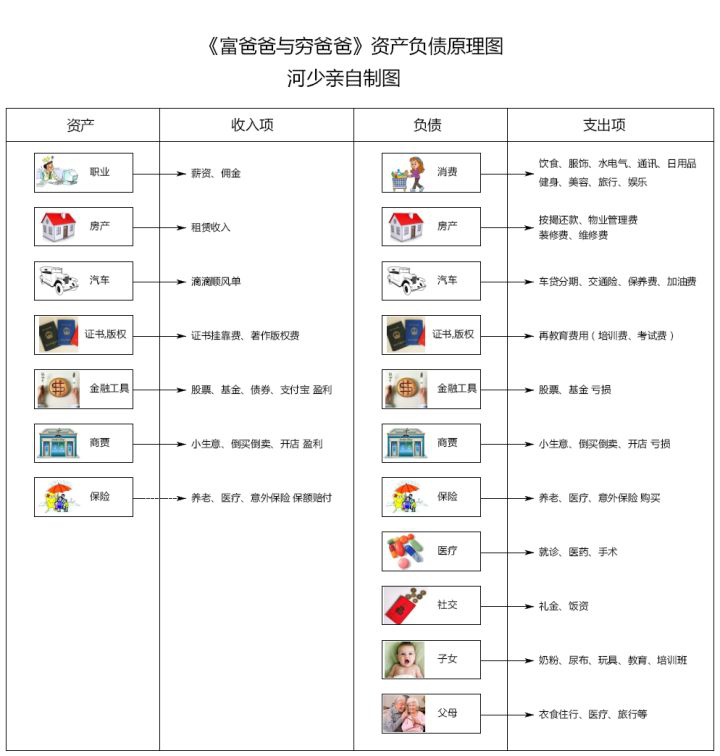

5、理解钱的本质:

我之前手写的,不一定多么准确

6、区分赌博和投资:

你有1000元,我跟你掷硬币,正面你赢,反面我硬,概率均等。你赢的话,我给你3000,你输的话,你1000给我。这种情况下,这个世界上会有不少的【你】会愿意玩一把。假设第一局,【你】赢了。你本金变成了1000+3000=4000。那第二局:你有4000元,我跟你掷硬币,正面你赢,反面我硬,概率均等。你赢的话,我给你12000,你输的话,你4000给我。这种情况下,很多人还是希望接着玩(因为收益率可人)……这样持续下去,不管怎么样,最终肯定会光屁股走人。

这就是赌博。

但是这个游戏换一个玩法,你有1000元,我们赌100把。每一把你的赌注是10元,你赢的话,我给你30元,你输的话,你10元给我。第二种这种赌局,对任何一个【你】来说,无论贪不贪,无论IQ高低,可以玩100年不动摇。玩的越久越好。是不是这个道理?

这就叫投资。

我插一句话:股票很像赌博,但不完全是(如果真正的投资一家有前景的公司,真的是很不错,可惜大部分或韭菜或机构均喜欢快进快出,把股票活生生做成赌博);比特币给我个人感觉基本就是赌博。房地产投资,已经越来越赌博化。

7、区分资产和负债:

为你带来现金流入的是资产,让你现金流出的是负债

8、会计基本功:

会计上说的资产负债表(含资产负债率的计算和分析)、收入支出表是最起码的,要学会做。

9、二八定律:

最后说一句做个小抱怨:这在这个问题里,存款到100W我不信是你的最终目的,当然也不便多问。只是提醒下,社会中物品和服务总要人去做的,各种劳作总需要人去执行的,在这种经济架构里,就算20年后努力存款到100W估计也只是苦笑惆怅,其实我们能做的只是在当下开源节流、收支有度、动静平衡、岁月静好、诗与远方罢了!

(上面主要是记账理财控收益,孩子后期教育问题没具体去涉及,下次有时间再补上)

未完……

上一篇:中国股市历史

2021-09-07

2021-05-03

2021-07-11

2021-07-19

请有经验的同学介绍介绍,把一只股票成本做成负数,然后长久拿着的好处和坏处?

2021-05-21

2021-09-26

2021-08-16

2021-10-21

2021-08-18

2021-09-29