发表自话题:2021年机构重仓股

我曾经在读博期间做过一个关于A股市场中机构投资的羊群效应的研究。在当时得出的结论中有一点很有趣:国内的基金持股,在以季度为时间单位的区间内,并不存在明显的羊群效应,或者说基金经理在调仓换股的时候并不太会依据上一季度他本人的,或是其他基金经理的持股情况。相反,“获利了结”反而是基金经理调仓换股的更重要的原因。一个很明显的特征是,对于涨幅明显的持仓股,基金经理大多会选择在下一季度降低这个股票的仓位。

本文就根据上市公司中报数据来探查一下2021年上半年机构持仓的情况、机构持仓与股票收益率之间的关系、以及哪些行业更受机构的青睐。

说明:

这篇文章中分析的股票池仅包含沪深300+中证500+中证1000指数成分股,共1800个。机构持仓中的机构包括基金、QFII、社保、券商、保险、信托和其他机构。 表1:一、二季度机构持仓分布统计(数据来源:东方财富网)

表1:一、二季度机构持仓分布统计(数据来源:东方财富网)点评:

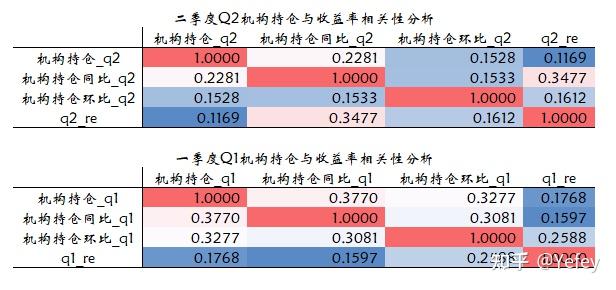

2021年二季度,1800只个股平均获得154家机构持仓,中位数是85家。机构持仓最多的五只个股:贵州茅台、五粮液、药明康德、隆基股份、海康威视。机构持仓最少的五只个股:金时科技、亚星锚链、华森制药、神马电力、风范股份。2021年一季度,1800只个股平均只获得29家机构持仓,中位数是5家,均明显低于二季度。说明在二季度时,机构投资者存在明显新增股票建仓。机构持仓最多的五只个股分别为:贵州茅台、五粮液、招商银行、中国平安、中国中免。对比第二季度,可以看出机构最青睐的股票除白酒股以外,均发生了明显变化。有253只个股在一季度未获得机构持仓。从同比来看,今年二季度相比于去年同期,有超过半数以上个股获得了更多的机构持仓(机构持仓同比_q2的中位数=2)。其中,晶晨股份、容百科技、中国通号、光峰科技、兆驰股份为二季度机构持仓同比最高的五家上市公司。相反,也有部分个股,相较于去年二季度,被机构减仓。除去年二季度的新上市公司[1]外,紫晶存储、特宝生物、新开普、建设机械、思创医惠是二季度机构持仓同比最低的五家上市公司。今年一季度机构持仓同比排名前五的上市公司分别是:西部超导、海容冷链、昌红科技、养元饮品、天宜上佳。排名后五的上市公司分别是:硕世生物、西藏天路、万通发展、西藏药业、紫江企业。 表2:一、二季度机构持仓与股票收益率相关性(数据来源:东方财富网)备注:在计算相关性时,均对各指标进行了极值处理和标准化处理。

表2:一、二季度机构持仓与股票收益率相关性(数据来源:东方财富网)备注:在计算相关性时,均对各指标进行了极值处理和标准化处理。点评:

机构持仓、机构持仓同比、机构持仓环比与当期股票收益率均呈现正相关。并且,这一正相关的关系在今年上半年两个季度均保持一致。这里需要值得注意的是,相关性并不代表因果关系。仅从相关性出发,我们无法知道是因为股票上涨导致机构增持,还是因为机构增持导致股票上涨。此处存在相当高的reverse causality可能。 表4:东财行业机构累计持仓行业排名(数据来源:东方财富网)机构持仓_Q2:二季度对应行业下个股机构持仓数累计。

表4:东财行业机构累计持仓行业排名(数据来源:东方财富网)机构持仓_Q2:二季度对应行业下个股机构持仓数累计。点评:

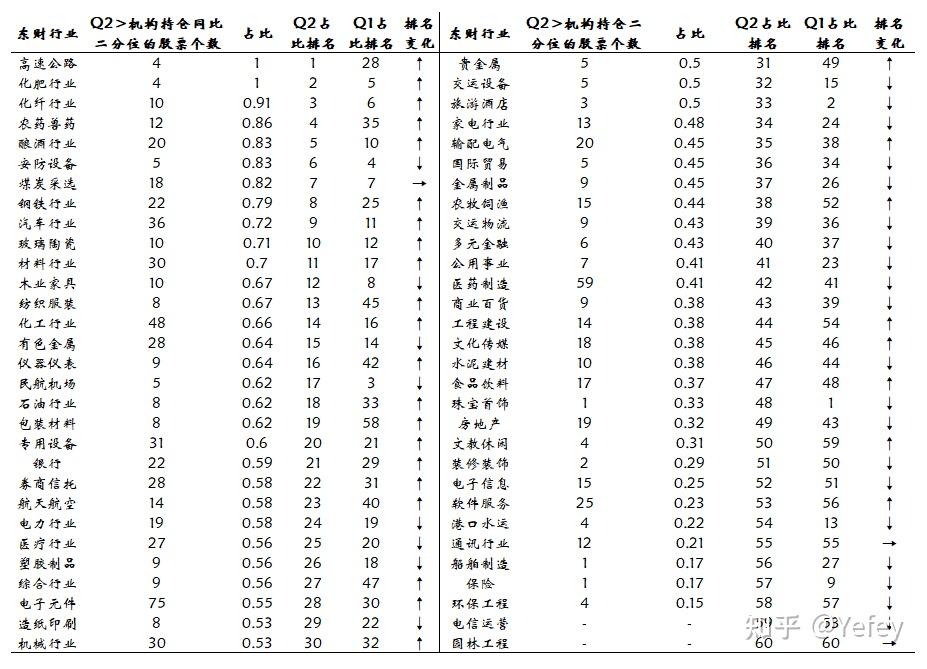

从存量角度来看,二季度机构持仓行业主要集中在:电子元件、医药制造、银行、医疗、酿酒、化工、软件服务、券商信托、汽车、家电。但在二季度排名前十的行业中,银行、酿酒、家电三个行业的排名相较一季度出现下滑。其中,银行仅出现微幅名次变化。但是,酿酒行业下降4个位置(1->5),家电行业下降5个位置(5->10)。说明机构对这两个行业的“态度”出现明显的转变。除以上3个行业排名在二季度出现下滑以外,其余7个行业均在二季度排名出现不同程度上升。电子元件、医药制造、医疗分别升至第1、2、4名。另外,值得注意的是,券商信托和汽车行业在二季度排名出现大幅上升,分别上升了8名(16->8)和5名(14->9)。说明这两个行业在第二季度受到更多机构投资者的关注。 表5:东财行业机构持仓同比行业排名(数据来源:东方财富网)Q2>机构持仓同比二分位的股票个数:某一行业中,二季度持仓机构同比高于总体样本中机构持仓同比中位数(参见表1)的个股数量。

表5:东财行业机构持仓同比行业排名(数据来源:东方财富网)Q2>机构持仓同比二分位的股票个数:某一行业中,二季度持仓机构同比高于总体样本中机构持仓同比中位数(参见表1)的个股数量。点评:

表5考察的是行业内机构持仓同比高于样本中位数的个股在该行业内的占比。占比排名越高说明这个行业中有更大部分的个股在时间区间内获得更多机构的持仓。根据机构持仓同比增加占行业内个股数比率来看,二季度时机构更倾向于增加以下这十个行业的个股持仓:高速公路、化肥、化纤、农药兽药、酿酒行业、安防设备、煤炭采选、钢铁、汽车、玻璃陶瓷。其中,仅安防设备在二季度的排名低于一季度,其余行业在二季度排名均出现不同程度的上升。国庆假期在家躺平了7天,上一期说的要写具体行业的分析肯定鸽了。但为了不开天窗,就先发一个机构持仓的简短研究。下周一定努力工作。。。

2021-09-07

2021-05-03

2021-07-11

2021-07-19

请有经验的同学介绍介绍,把一只股票成本做成负数,然后长久拿着的好处和坏处?

2021-05-21

2021-09-26

2021-08-16

2021-10-21

2021-08-18

2021-09-29