发表自话题:家庭怎么理财比较合理

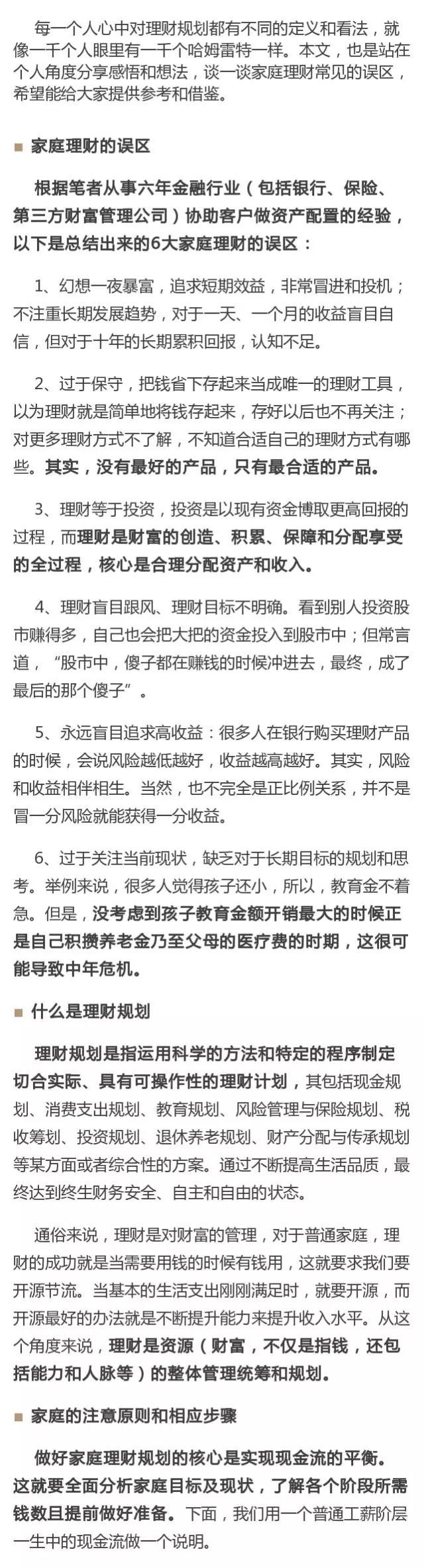

▲ 人一生的收入支出曲线

通过这张图,我们会发现人的一生中的收入和支出是非常不同步的,年轻的时候开销小,结余储蓄可以拿来做储蓄理财;但如果没有进行理财,全部月光的话,退休以后,我们的收入单纯靠社保养老金的话会比较少。如图中的实线小于所需的日常支出,养老生活会比较拮据。

所以,每个人都应该做理财规划,通过理财规划,在年轻的时候为年老的需求做准备。这样,退休以后的收入才会是上面的虚线,退休生活也会比较有品质。

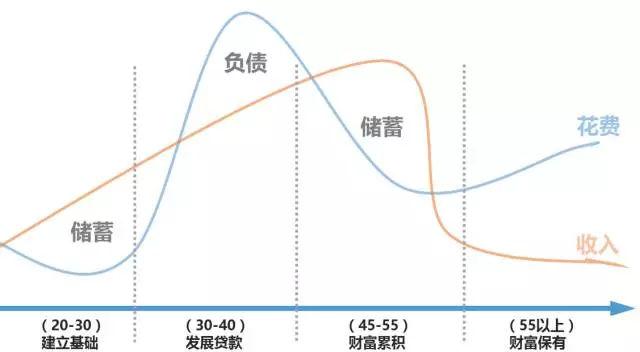

接下来,我们以子女教育规划为例,为大家讲述一下理财规划的步骤。

▲ 子女教育规划全流程

第一步:设定明确目标:并对目标进行量化(金钱化)

每一个家庭的子女教育目标都会有较大的差异性,所以,要先确定子女是否出国读书、读书时长,以及日后所需就读的专业及级别等,预测出子女达到目标所需的费用。

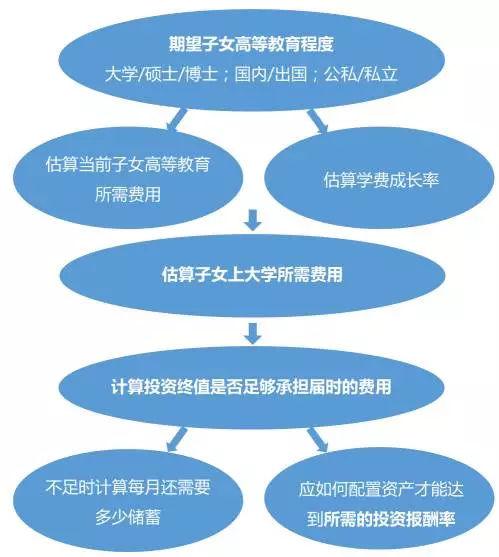

第二步:明确现状:估算现有为子女教育准备的资金量,可能有以下三种情况:

目前已有足够的钱

用目前的钱进行投资,产生收益,估算合理投资回报率,实现目标

用目前的钱加上合理收益回报率还不够,那我们则需要准备另外一笔钱。

▲ 测算子女教育金缺口

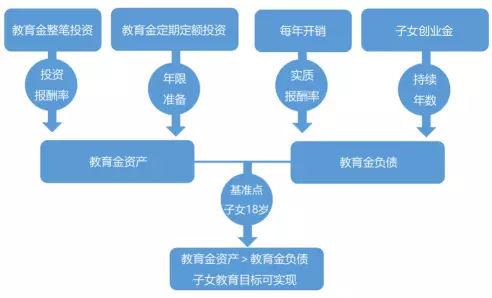

第三步:找到实现目标的路径,选择合适的产品。

针对三种情况,所需要做的资产配置方案及产品选择非常不同。

第一种情况,相对比较简单,最重要的是确保资金的安全配置;

▲ 规划方案的制定

根据上图,简单总结理财规划流程。首先,确定需求目标,同时将目标金钱化;然后,衡量现状,即现有资金、离达到目标所需时间等;最后,根据资金回报率来决定要投资什么类型的金融产品。

■附一:金融产品的选择要点

金融产品选择,本身不是目的,重点是回归本源,用产品来满足我们的需求。衡量一款理财产品,可以从其流动性、安全性和收益性三个角度进行分析。

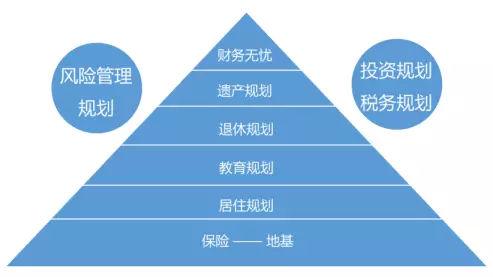

▲ 先保障,再保值,最后保全

第一部分是保险,即地基;

第二部分是居住规划:居住规划不等于买房,而是选择合适居住的地点;

第三部分是教育规划:能力的提升和收入密切相关,教育能够提升能力。这包括自我教育还有子女教育;

第四部分是退休养老规划:要考虑养老金、护理费及医疗费,以及遗产规划。

上一篇:不亏才怪,家庭理财“五宗罪”!

2023-08-15

2021-06-02

2021-05-25

2021-05-25

2021-08-11

2021-06-01

2021-06-01

2021-04-30

2021-04-28

2021-09-23