发表自话题:家庭应该怎样做到合理理财

原标题:谈谈对家庭理财的思考(之一)

这是宸鸣第156篇文章

谈到理财,大部分人和家庭最常用的金融工具无外乎银行各类理财产品、股票、基金、房产,期货、保险等……

同样的钱,你选的工具不同,就会附着不同的时间属性,创造不同的时间价值,能穿越到的空间也不同。

理财,就是在做判断,判断你选的这个载体,未来具备怎样的时间价值。

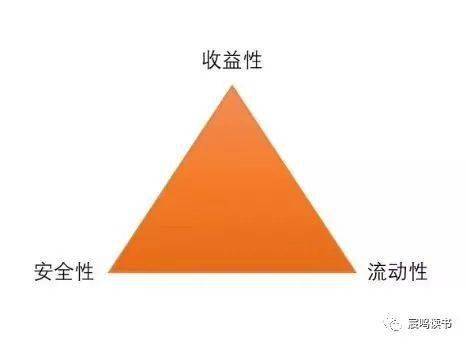

这时,我们要清楚一个概念,就是投资理财的不可能三角:流动性、收益性、安全性。

选择某宝、某信及银行理财,就别太指望收益性很好;

选择股票、期货,就要有亏损或负债的预期;

选择保险,就是为了对冲人生中长期的不确定,不要想着流动性。

对于机构投资者来说,理财是以盈利为目的,而对于个人或家庭来讲,理财的真正目标应该是让生活更美好。

为什么这样说呢?

因为,我们的人生都处在用金钱做为载体,去满足不同需求的过程,这个过程所要抵达的彼岸就是让生活更加美好。

而不同的需求,大致可以分为两类:刚需性需求和享受性需求。

何为刚需?就是不能有风险,刚需型事件,只能踏踏实实的去做一些对冲通胀的准备,确保钱是有的,资金准备的过程中优先考虑安全性,考虑有没有。

例如:没钱也要吃饭,没钱也会慢慢变老,吃穿、退休养老、子女教育都属于刚需性事件,是到了那个时间节点就要花的钱。

何为享受?那就是提高生活品质。

例如:房子装修一下!换个车!旅个行!这些事件,没钱可以缓一缓。

享受型事件可以适当的拥抱风险。而刚需型,则至少不要亏本,至少保证要用钱的时候,能拿的出,这是底层资产,如果触及,就会失去面子和尊严。

所以,我们理财的最终目的应该是:

在人生中各个时间点都有钱花。

然鹅,让很多人在需要用钱的时候,不得不失去面子和尊严去借贷的原因主要有二个:一是资产配置不合理、二是账户混同,没有做到专款专用。

房贷负债过多导致的不敢换工作、不敢消费;为博取高收益而配置高比例的股票等风险性投资;

保险资产配置太少或不配置,而导致的人生风险突然降临等等…,是资产配置不合理的最常见现象。

专款专用,这个概念在人生中长期的规划中特别重要。

我们见多了许多家庭因为没钱支付孩子大学费用而辍学的,也见多了很多人没钱养老或没钱治病而风雨飘摇。

每个人在家庭中都有属于自己的责任和角色,而最重要的是我们都要通过财富的管理,达到满意的事务管理,即刚需和享受事件的管理。

说到底,事务管理就是你在“事儿”这个领域要使用“财”。

对于人生事务,有很多是未来的未知事件,这个事件未知在哪?

第一不知道什么时候发生,或者说很长时间以后才发生,我们要为这些未知的事儿做准备。

事务管理和目标管理相类似。理财的目标,是围绕人生中不同阶段的各种花钱需求,花钱的事情:

例如:衣食住行,教育、婚姻、事业、置办买房、办企业,激活企业,退休等事务;做短、中、长等不同周期的配置,

有的配置是以收益高为导向,有的配置更要考虑的是安全确定,到该用钱的时候,一定得有。

所以,把人生的“事儿”办好,才应该是我们理财的目标。

财富管理,保险经纪

自由撰稿、运动长跑返回搜狐,查看更多

责任编辑:

标签组:[家庭理财]

上一篇:家庭理财求助?

2023-08-15

2021-06-02

2021-05-25

2021-05-25

2021-08-11

2021-06-01

2021-06-01

2021-04-30

2021-04-28

2021-09-23