发表自话题:个人保险买什么最好

你之所以觉得如此便宜,是因为你根本分不清保险的差异。

互联网保险也是商业保险,与我们线下购买的保险并无不同,只是销售渠道的差异而已。

保险和其他行业一样,对不同的销售渠道都有不同的产品策略,

会把一些特定保险,单独只放到网上销售,而其他渠道是买不到的。

相对于线下保险,网上的保险价格便宜到令人惊心的地步。

保险是一个信息不对称的领域,你很难单凭价格来判断一款产品的好坏。

之所以网上保险和线下保险价格对比如此强烈,

除了网上保险可以将产品成本压缩到极致外,

你还可能错误将一年期保险与长期保险对比,消费型重疾和储蓄型重疾对比等。

比如说题主朋友所说的一年几百的重疾,大概率就是一年期的重疾险。

我常推荐的重疾险和寿险都是长期的,一旦投保成功,就可以保障未来几十年的风险。

即便停售、生病都不会受到影响,适合作为保底的基础保障。

而一年期重疾只会保障一年,第二年需要我们重新再买。

一年期保险看上去挺便宜,但是和长期保险相比,有 2 个明显的不足:

1、续保不稳定

如果你去年买的产品已经停售,今年就没法续保了,只能重新投保其它产品。

你可能觉得这不是问题,大不了换一家保险公司就行了。

但如果在这一年中身体出现点问题,如结节、高血压、痛风等疾病,都会影响到第二年买保险。

而假如投保的是长期险,比如保到 60 岁,

那么无论这期间产品停售,还是身体有异常,都不会有任何影响。

2、后期保费高

很多人还觉得一年期重疾价格便宜,所以觉得会更划算,事实真的如此吗?

我以 30 岁女性,30 万保额,

分别购买支付宝上一年期的健康福、瑞泰瑞盈为例,看看二者保费的差异:

支付宝健康福:保到 70 岁,刚开始便宜,后续随着年龄的增长,保费增长较快;

可以看到:

46 岁:健康福的每年保费已经比瑞盈要贵了。57 岁:健康福的总保费开始超过瑞盈。70 岁:一年期的保险,是长期险保费的一倍。一年期的重疾险采取的是自然费率,年龄越小,价格越低;

但随着年纪增长,价格就会急剧飙高。

而长期保险采取的是均衡费率,将全部保费平均分摊到每一年,价格其实是更占优势的。

所以一年期保险是不适合作为长期保障的,

除非你是预算极其有限的年轻人,否则我都不会推荐此类保险。推荐阅读:

深蓝保:这些重疾险一年只需几百,我却只推荐年轻人买zhuanlan.zhihu.com

提醒大家,很多产品的 宣传名称 和 条款名称 不一致,查询时要根据 条款名称 才可以找到。

例如想看支付宝上好医保长期医疗险这款产品,那就需要按“ 健康金福悠享保 ”来查找。

而且并不是所有新产品都会及时在银保监会官网更新。

假如你没有查到,也可以给保险公司打电话进一步核实。

2、买后验真

投保互联网保险,一般都只有电子保单,由于没有实物拿到手,有些朋友难免会觉得心里不踏实。

对于电子保单的验真,同样可以通过以下几个官方途径:

官方客服官方网站官方微信官方APP最简单直接的方法,就是拨打保险公司客服热线,把身份证号和保单号报给客服,由人工客服来帮我们验真。

其实《保险法》有明文规定,无论是电子保单还是纸质保单,法律效力都是一样的。

如果你实在觉得不放心,你也可以通过客服申请邮寄纸质保单。

买保险,最怕就是理赔难。

尤其是网上买的保险,一般都没有业务员跟进,这就让普通消费者更加担心:

万一出险了,要怎么申请理赔?手续会不会很麻烦?

如果保险公司耍赖不赔,我要找谁说理去?

其实,保险的本质就是一纸合同,赔不赔、怎么赔、赔多少 早就写进合同条款里。

为了方便客户,很多互联网保险都开通了多种理赔报案渠道:

电话报案官方网站官方微信官方APP在报案后,即便我们附近没有保险公司的分支机构,也可以通过快递资料来申请理赔。

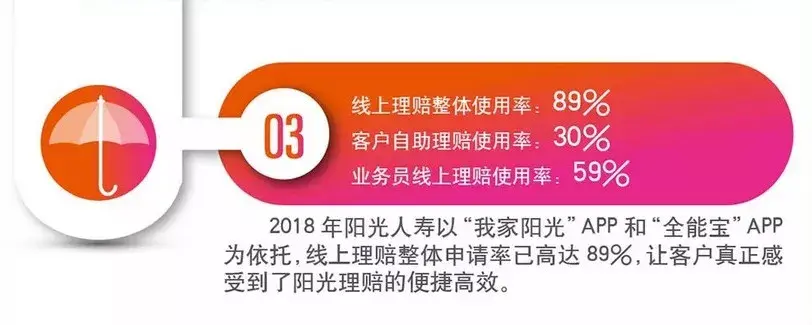

线上理赔已经逐渐成为主流。

比如,阳光人寿的线上理赔申请率高达 89%,客户自助理赔比例达到 30%。

很多时候,就算你是线下买的保险,业务员也会引导你进行线上理赔,这样会更加方便快捷。

在理赔案例:从住院到打款,那惊心动魄的32天 中,我也分享了一个真实案例:

业务员帮客户在官方 APP 中拍照上传病历,经过保险公司调查审核,最后也顺利拿到了 30 万的重疾理赔。

整个理赔流程都是电子化操作,无需提供纸质资料,其实客户自己操作也非常方便快捷,这正是互联网赋予保险的新魅力。

互联网保险虽好,但如果你是保险小白,强烈建议不要自主网上投保!

保险始终是复杂的产品,普通人想分辨清楚并不容易。

在线下买保险可以有保险销售全程跟进,为你讲解产品条款、健康告知要求等注意事项。

但在网上买保险时,如下图为例,所有的条款需要我们自主去点击阅读。

如果匆匆忙忙就购买了一份保险,那么大概率几年后的你,会上网痛斥保险骗人的。

2008年,中国全面网购销售额不过刚破1000亿;

而十年后,仅在双十一当天,天猫单个平台销售额就突破2000亿。

这就是互联网的力量。互联网保险是近几年新兴的事物,需要时间让大众慢慢接受;

但我相信,这在将来必定大放异彩。

但无论是线上和线下,都只是销售渠道而已,并不是关键所在。

国内保险市场一直乱象丛生,很多保险公司、保险从业员当然难辞其咎。

但如果我们普通人愿意自主去学习一些基础保险知识,也可以为净化保险市场贡献更大的力量。

我是深蓝君,专注保险测评,日常科普保险干货!

如果回答对你有用,点个赞让我开心下呗~

还有什么疑问,欢迎给我留言或私信,我会尽我所能一一为你解答

延伸阅读:

1、预算有限只买一种保险,买什么?

2、网上买保险靠谱吗?有那些优点和缺点?

3、0-80岁重疾险投保思路分析,5份方案一手掌握!

4、小保险公司靠谱吗?保险公司破产我的保单怎么办

5、详解2019各大保险公司真实理赔数据!保险理赔哪家强?

6、20家大保险公司重疾险分析,哪款性价比最高?

7、医疗险和重疾险有什么区别?有了百万医疗还用买重疾险了吗?

8、价格2千和2万的重疾险,到底差在哪?

9、支付宝爆款保险产品一网打尽,哪款最值得买?

10、微信保险全系列大盘点,这款性价比最高!

2021-04-26

2021-06-01

2021-06-01

2021-05-20

2021-04-27

2021-04-26

2021-04-27

2021-04-26

2021-04-26

2021-04-27