发表自话题:个人保险买什么最好

很多家长给孩子买保险的意识越来越强,但是往往都因为缺乏保险的专业知识而一筹莫展,甚至还有小夫妻因为意见不合而闹别扭的。

其实保险也并没有那么复杂,给宝宝买保险,搞清楚以下几个问题就足够了:

丨给宝宝买保险应遵循什么原则?

丨配置保险的顺序应该是怎样的?

丨做好保险配置,这几个窍门你一定要知道!

一、给宝宝买保险应遵循什么原则?

首先一定要遵循的原则是:先社保,再商保!

社保是性价比最高的保险,相当于是政府给大家的福利,一定要先办好。

但社保制度因地区不同,覆盖范围和保障力度会有一些区别,宝爸宝妈们可以先了解自己所在地的社保保障范围,有针对性地给孩子补充商业保险。

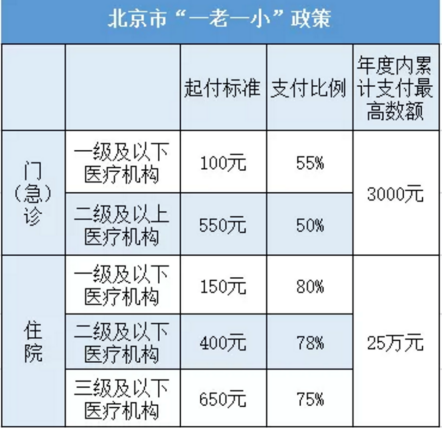

我们以2020年北京的“一老一小”政策为例:

医保仅仅是国家的基础保障,能报销的范围十分有限,只有符合规定的基本医疗目录、诊疗项目目录、医疗服务设施目录范围内的药物才能进行报销,但是治疗效果更好的进口药、进口医疗设备,以及医疗过程中产生的护理费、膳食费等都不在报销范围之内。

所以,这部分费用可以通过商保来进行覆盖,例如少儿重疾险。

其次,配置保险一定要遵循的原则是“先大人后孩子”。

父母作为家庭的顶梁柱,不管保险保障如何全面,父母始终是孩子最大的保障,万一孩子生病,父母有能力为孩子解决问题,但如果是父母出问题,孩子可能连交保险的钱都没有。

所以千万不要因为心疼孩子,就颠倒了保险配置的顺序。

第三个原则,先保障后收益。

很多父母在给孩子买保险的时候,首选的居然是“教育金”。

孩子的教育固然重要,但是教育金保险本质上是理财属性,而保险最主要的功能是提供保障。所以一定要先把保障配置齐全再说理财的事儿,重疾险、医疗险、意外险是孩子必备的保险,而教育金、婚嫁金之类的保险,在预算不充足的情况下可以往后放放。

尤其需要提醒的是,保障型的保险保额一定要买足,比如重疾险,你买个10万保额,可能并不能为你解决大额医疗费用的问题。

二、配置保险的顺序应该是怎样的?

在配置保障型产品的时候,建议大家按照意外险、医疗险、重疾险的顺序。

在保障型保险都配置齐全的基础上,如果有剩余的预算,再考虑配置教育金、婚嫁金等理财型年金保险。

1、意外险

为什么要把意外险放在第一位呢,我们来看一组数据:

在《儿童伤害预防与控制工作指南》中显示,我国儿童的主要致死原因包括溺水、道路交通伤害、跌落、烧烫伤、中毒和窒息等,也是我国儿童重要的非疾病致残原因。

儿童由于天性好动,加上没有应对意外伤害的能力,发生意外的概率非常大,加上意外险价格便宜,几乎不会造成家庭的任何经济负担,所以建议所有家长都能为孩子配置一份意外险。

在选择意外险产品的时候优先选择综合意外险。

既有意外身故和伤残,又包含意外医疗和意外住院津贴。我们在选择具体产品的时候,要重点考虑意外医疗额度、免赔额、赔付比例,以及是否包含社保外用药等。

2、医疗险

医疗险不管多大年龄都要配置,儿童自身免疫力低容易生病,不管是门诊还是住院,随随便便成百上千甚至上万就送给医院了,一年下来算算要花不少钱,而这部分费用我们花几百块钱买一份医疗险就可以解决。

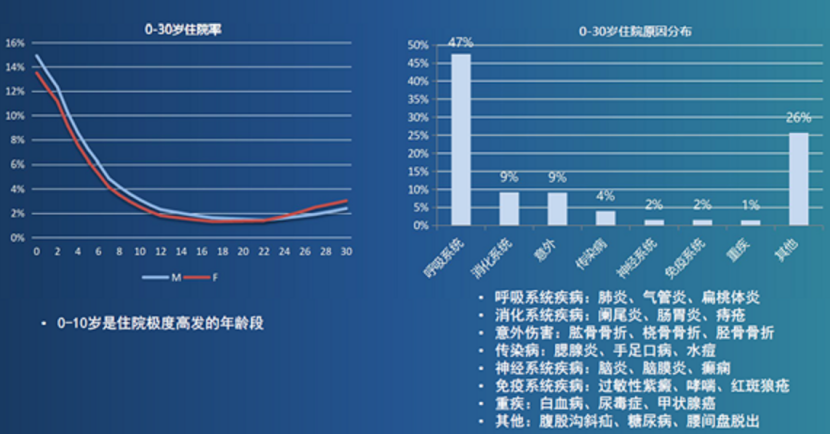

数据显示,0-10岁是住院高发年龄段,其中男孩0-2岁、女孩0-3岁的时候住院率达到10%以上。

而在住院原因分布中,呼吸系统疾病占比47%,也就是说肺炎、气管炎、扁桃体炎等疾病,家长一定要提前为还在做好医疗准备。

医疗险是补偿性质,花了多少报销多少,主要是报销因为意外或者疾病产生的的住院费用。

医疗险一般分为普通医疗险和百万医疗险两种。

一般医疗险,包含住院但不含门诊,只能在二级及以上公立医院使用。不同价格的产品在社保外用药方面的赔付条款不同,另外再报销额度和报销比例也是我们需要注意的方向。

百万医疗险杠杆很高,一般几百元的保费就可以获得几百万的保额,不限社保,进口药、自费药都能报销。

但百万医疗险一般都有免赔额,我们可以通过搭配购买一般医疗险来解决免赔额的问题。

假设百万医疗的免赔额是1万,我们可以搭配一份保额为1万的一般住院医疗保险,这就相当于买了一个0免赔的医疗保险,解决了1万元以内完全自费的问题。

3、重疾险

由于孩子的身体机能发育还不完善,在抵御疾病侵蚀方面较弱,加之环境原因,造成了儿童在重大疾病方面的发病率很高,尤其是白血病。

白血病相比于其他重疾生存率较高,15岁以下的急性白血病患者,经过5年治疗,生存率为60% —85%,治疗过程一般需要2-3 年。

这就需要大量的治疗费用作为支撑!

所以在给孩子配置了百万医疗险后,还需要给孩子配置一份重疾险,重疾确诊后给付重疾保额解决了治疗费,百万医疗的报销解决了后期护理费、收入损失费、膳食费等。

但由于重疾险的费用相对较高,如果家庭预算有限,可以考虑给孩子配置短期重疾险,或者先配置基本保额,等预算宽裕后再增加保额和保障年限。

三、做好保险配置,这几个窍门你一定要知道!

很多父母在给孩子配置保险时并没有太多专业的知识,但有些原则如果不知道,很可能掉进原本可避免的坑里,今天就给大家分享几点:

1、重疾险的保额要在50万元以上,否则很可能出现真正需要保险兜底的时候,因为保额太低起不了作用的情况;

2、在保费支出的预算上,一般家庭的保费支出占家庭可支配年收入的10%-15%左右,太低了起不到保障作用,太高了会造成家庭财务压力;

3、预算不宽裕的家庭可选择给孩子配置社保+意外险+医疗险+定期重疾险;

4、预算充足的可以选择社保+意外险+医疗险+终身重疾险+教育金保险;

5、在给孩子做保障的时候,要关注“投保人豁免”条款,也就是在缴费期间,万一父母发生意外或者得了重疾无法继续缴纳保费,根据条款则不需要缴纳剩余的保费,但是保单依然有效。

上一篇:买车险哪个保险公司比较好?

下一篇:买保险,深宝蓝和保瓶儿哪个更好?

2021-04-26

2021-06-01

2021-06-01

2021-05-20

2021-04-27

2021-04-26

2021-04-27

2021-04-26

2021-04-26

2021-04-27