发表自话题:医学美容概念龙头

9月28日,借“颜值经济”爆火、以玻尿酸为主营业务的爱美客正式在深交所上市,以118.27元的发行价成功登陆资本市场,成为创业板注册制以来发行价最高的股票,上市首日的股价涨幅一度超过200%,最高股价达366元。爱美客市值在上市仅三日后逼近400亿元。

“玻尿酸三巨头”——爱美客、华熙生物与昊海生科齐聚资本市场,引领中国医疗美容上游市场进入一个全新的阶段。截至11月16日收盘,爱美客涨幅高达14%,而华熙生物涨幅也达到了4.5%,创下历史新高。与股价上涨相应的是市场的“狂热”。根据天猫公布的双十一战报显示,平台医美医疗成了最受欢迎的生活服务项目,双十一订单量环比增长将近7倍,平均客单价达6,300元。

2020年新冠疫情使医美市场出现了短期的下滑,但整体仍然保持较高增长态势。2020年中国医美市场规模预计达2,934亿元,到2023年预计将突破5,000亿元。新氧数据显示,20~25岁的95后人群成了2020年中国医美最大的消费群体,其占比高达40%,市场与欧美医美消费大国相比,更趋向年轻化。在医美项目上,皮肤美容、注射美容为最受消费者欢迎的非手术类医美项目;眼部整形、美体塑形、面部轮廓、鼻部整形、植发养发等为最受欢迎的手术类医美项目。

年轻群体高涨的热情将促进医美高速发展。由于医美市场有较强的消费属性,市场成为定价的关键,医疗美容器械等技术含量较高的产业成为投资的关键赛道。

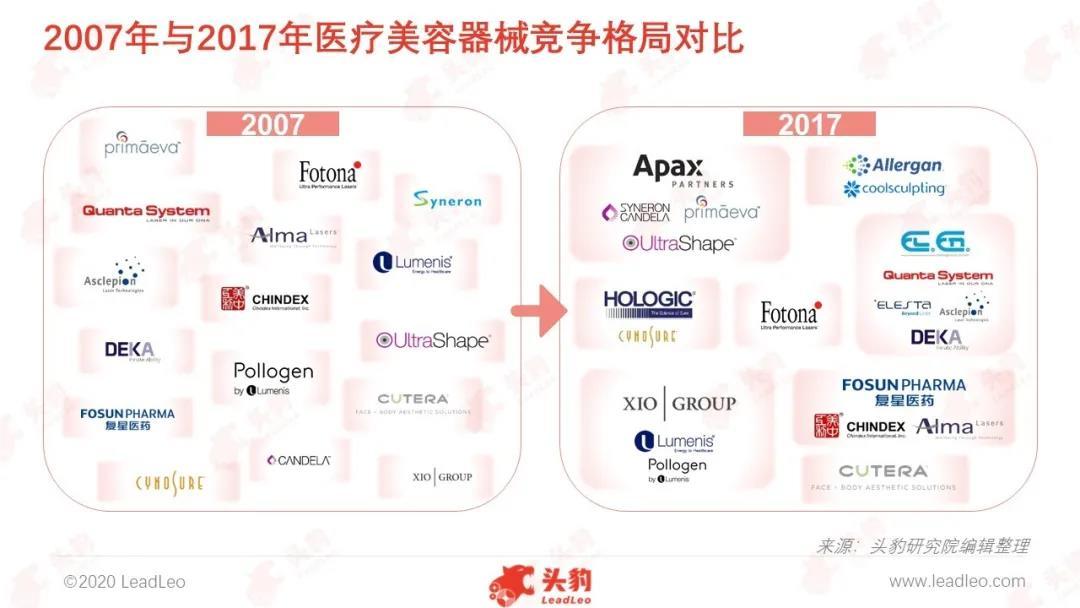

自2013年以来,全球医美器械行业处于不断的并购整合期,企业的合并进一步促使了行业竞争的加剧。目前,全球医美器械行业已经形成了以Apax Partners、El.En.、XIO、复星医药以及Hologic为首的寡头竞争格局。美国、以色列、德国等发达国家的激光医疗及美容设备行业起步较早,目前已形成较为成熟的产业链,产品大量出口至世界各国,占据行业领先地位。中国市场占有率方面,中国医美市场竞争格局由国际品牌与少数中国品牌和集团构成,中国自主研发医美器械(不包含并购外资项目)市场份额仅为20%左右。多年以来的并购整合已使行业资源集中化,预计未来并购整合将成为行业发展长期势态。

市场规模方面,全球无创及微创医美器械的市场规模预计将于2021年达到139亿美元,年复合增长率为10.5%;全球能量源医美器械直销收益预计将于2021年增长至44亿美元,年复合增长率为10.4%。能量源医美器械市场在2014和2016年均为医美器械市场最大的细分市场,预计于2021年仍保持高增长势态,未来行业发展速度不容小觑。

早期中国消费者对医美接受度不高,因此中国医美器械企业起步较晚,治疗理念及技术研究较为薄弱。中国医美概念兴起初期,由于美国、德国等发达国家技术起步较早,产品取得先发优势,中国市场主要被外资品牌医美器械产品占据。而目前,中国医美器械市场仍由外资企业主导,中国自主研发医美器械市场份额较低,大部分企业产品质量参差不齐,市场份额小,市场上甚至出现各种国际品牌的仿造厂商、山寨厂商,使中国消费者难以信赖国内医美服务质量。

随着政策指引以及市场监管力度的加大,中国医美市场步入良性发展。中国医美器械企业例如复星医药、华东医药,通过外延投资并购获得发达国家企业技术专利及产品投入中国市场,也有一些企业例如武汉奇致激光、深圳半岛医疗、深圳吉斯迪GSD、北京安德盛威,通过自主研发不断强化自身能力,积极抢占被外企占据大部分市场份额的中国医疗美容器械市场。

近年来,随着国产技术研发水平以及器械生产水平的不断提升,国产产品已具备性价比优势及本土渠道铺设优势,进口替代的趋势愈加明显。

自2002年以来,国务院、国家卫生部、国家食品药品监督管理总局等部门以及中国整形美容协会出台了多项政策细则,促进医疗美容行业发展。政府各部门积极开展整治活动,行业协会积极推进医美合规化发展。

2002年卫计委发布《医疗美容服务管理办法》,首次规范医疗美容机构及医疗美容医师执业资格。2002至2009年,卫计委先后发布《美容医疗机构、医疗美容科(室)基本标准(试行)》、《医疗美容机构基本标准(修订意见稿)》、《医疗美容项目分级管理目录》,逐渐明确医美机构执业标准,将分级管理投入试行。随着行业的发展,2010至2015年,行业监管逐渐加强,机构评价标准进一步明确。医美的高利润率吸引了大批投机者的涌入,医美服务的行业边界性滋生出难管难防的灰色地带,打击非法医美成为2016-2018年的发展重点。随着政策的出台与黑医美抵制平台的落成,未来行业服务开展将更为规范化、透明化。

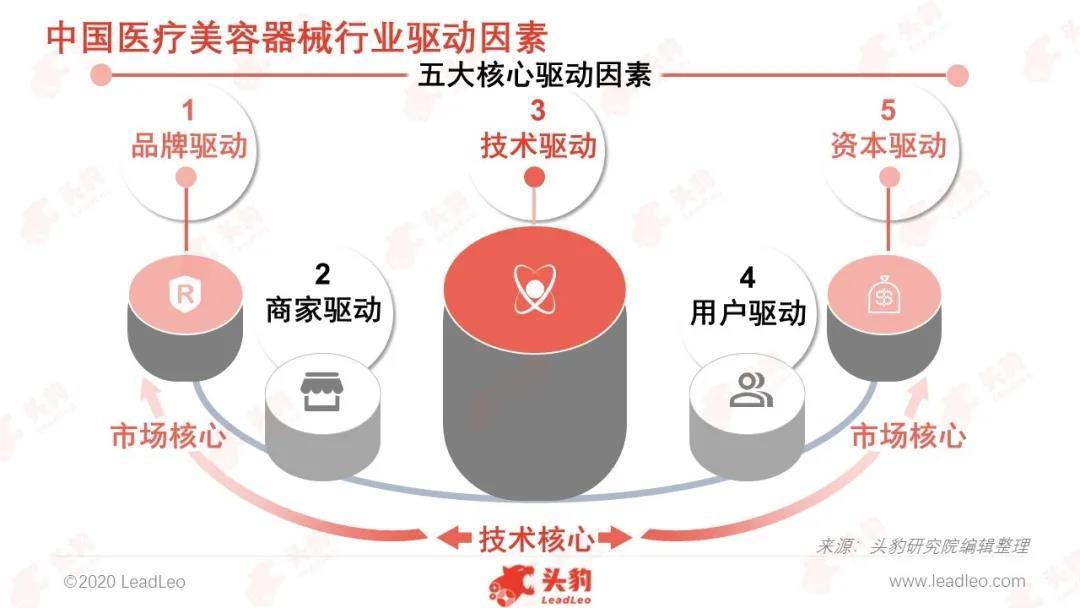

品牌驱动——中国医美器械领域仍处于模仿和OEM代工的阶段,而医美行业具有时尚化、消费品化、奢侈品化的属性,因此中国企业品牌的档次相比于国际知名品牌略逊一筹。未来中国医美器械企业除自身产品的研发外,形成溢价品牌的企业形象、品牌推广将是企业利润增长的重要因素。

品牌商驱动——目前中国本土医美器械产品定价较低,中间商及医疗机构可获得的利润空间小,导致其缺乏营销动力,无法全面有效地推广自主品牌方面,上游企业无法实现可观的销量。有效的商家产品定位、定价,以及有效的推广营销将改变中国本土企业的销售处境,从而实现行业本土化升级。

技术驱动——随着技术创新,医疗美容的新方法和新设备不断出现,为不同顾客提供更为合适的治疗方法。但中国医美器械行业发展时间短,整体技术稳定性欠佳,尤其是激光类本土产品在使用中易出事故,使人们对其敬而远之。因此技术的提升是企业发展的立脚点,专注产品质量关将为企业的发展打下结实的基础,促进行业本土产品实现国产替代。

用户驱动——由于文化的传播和明星效应的影响,社会大众对医疗美容服务的态度开始转变,越来越多的人从最初的不理解到现在的中立甚至支持。导致中国医美潜在人群基数将爆发式增长,三四线城市低消费人群对医美的青睐与日俱增,但外资品牌动辄几千上万的服务超出此类人群的消费水平,这一现象为高质量的中国医美器械企业创造了一片差异化竞争的蓝海市场。

资本驱动——在国际医美器械高频率并购整合的大背景下,中国企业在当前中国医美器械高速发展的势态下将跟随国际趋势。复星医药、华东医药等上市公司已通过自有资本实现与国际品牌合作,将先进技术、产品带入中国市场。资本市场同样对医美领域产生浓厚兴趣,尤其是在医美诊疗机构竞争激烈、净利润低的背景下,上游的制造企业投资机会更受关注,拥有核心技术的团队将获得资本的青睐。

医美市场由于其较强的消费属性,产品服务的价格受集采的影响较小,主要由市场确定,而中国医美行业下游医美机构存在规范化不足、竞争格局高度分散等问题,对上下游的议价能力较弱,难以从投资的角度对其进行准确理性的估值和发展走势分析。因此,估值合理、以技术为核心的医美器械为投资的关键赛道。

随着需求人群日趋年轻化,未来医美器械行业预计将迎来较为持久稳定的增长势态。而中国本土医美器械企业中已产生通过并购和自研达到国际标准水平的企业,其产品的高性价比以及企业在本土的渠道铺设能力将加速行业进口替代进程。国产器械的普及也将推动行业走向规范化、透明化,从而进一步促进医美受众范围的推广、市场规模的升级,形成正循环。

通过深度研究中国医疗美容器械行业内优质企业,头豹建议重点关注半岛医疗、复星医药[600196]。

本文援引于报告《中国医疗美容器械行业短报告》,首发于头豹科技创新网(http://www.leadleo.com)。如需阅读完整版报告,请前往头豹官网。

2023-08-15

2021-06-02

2021-05-25

2021-05-25

2021-08-11

2021-06-01

2021-06-01

2021-04-30

2021-04-28

2021-09-23