发表自话题:医疗美容概念股

爱美是天性,是与生俱来,无论是男女老幼,对“美”的追求总是孜孜不倦。在这样的需求下,“医美”行业应运而生。

在资本眼中,医美这个概念不是新东西,其实纵观近十年有关医美概念投资的综合成果,整体并不乐观。主要因为医美是一个高毛利低净利的行业(上游产品除外),加上行业标准化滞后,医疗风险与税务风险极大。

但近期医美概念强势领涨,原因有两:一是受政策影响,市场一时难以有新概念,而医美虽然不是新东西但过去没有大炒过,也算是最近两年才兴起的概念,是未来发展的方向;二是颜值经济是消费升级的一个趋势。

朗姿股价(002612)——下文简称“公司”

公司在2020年11月~12月,短短两个月上涨171.26%,引来了相关部门的关注,至目前为止,公司并未有回复。

公司是私人控股,实控人质押率为56.05%,偏高。

公司主营品牌女装的设计、生产与销售。实际上公司还涉足医美行业,主要是非手术类医疗美容。

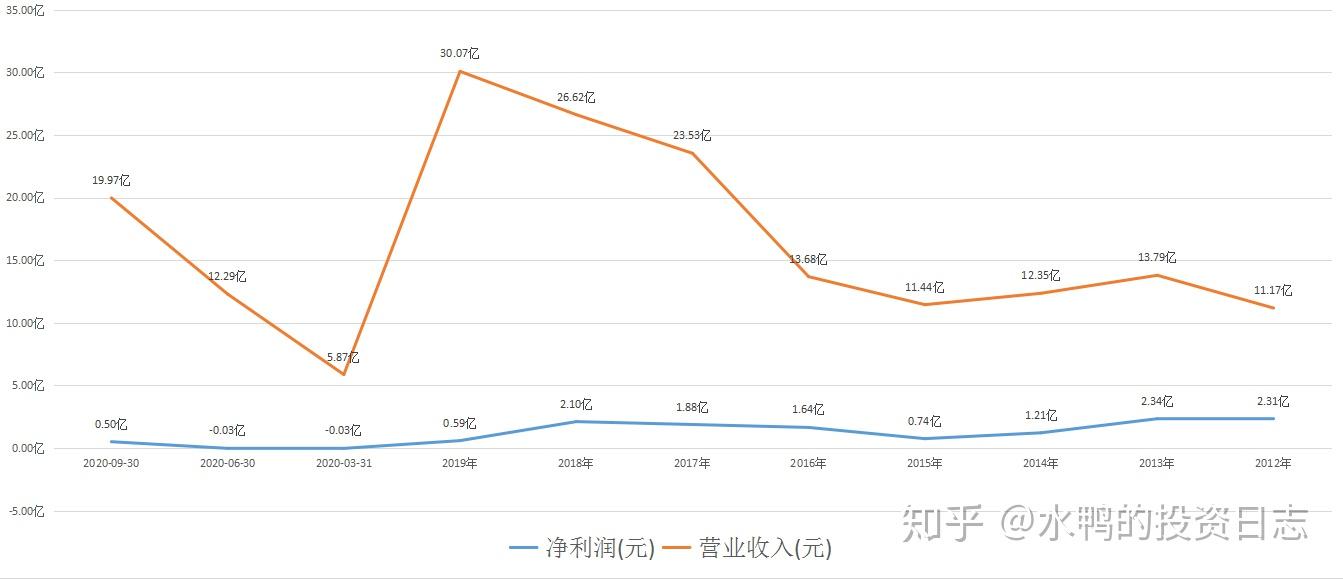

2016年~2019年,公司的营收高速发展,2017年营收同比增长72.06%。与之相反的是净利润,净利润增速不高,除去2016年的120.28%外,在2019年增速同比为负72.07%。2020年受疫情影响,净利润首次亏损,在2020年第三季只有0.5亿元净利润。

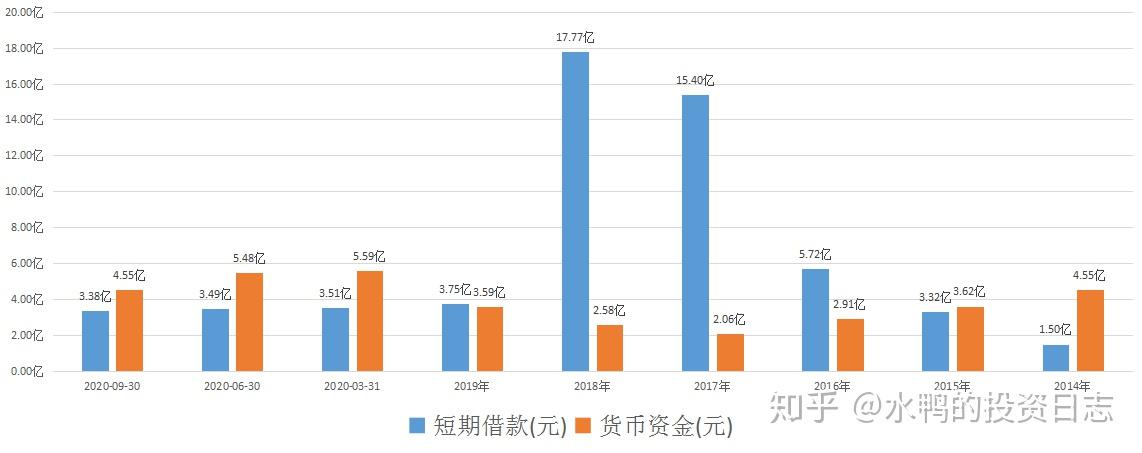

2017年,公司现金缺口突然加大,原因在于公司在这一年的对外投资为23.57亿元。2019年,公司由于出售朗姿韩亚资管控制权收到的股权转让款7.78亿元,以及收到朗姿韩亚资管偿还公司借款5.97亿元,使公司的现金留存为12.78亿元,但是这笔资金只是额外得来,并不是经营所得,与公司的经营能力并没有任何关系。

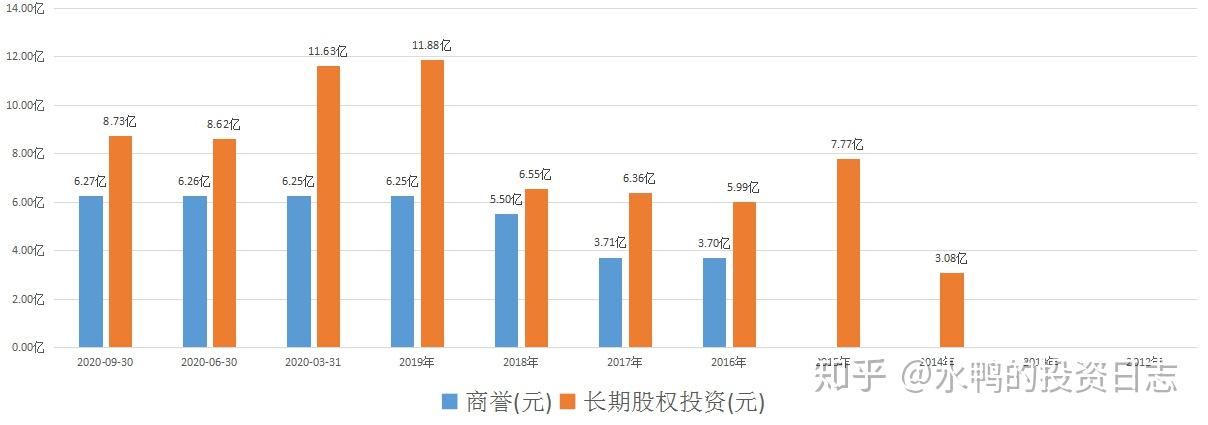

公司热衷于对外投资和并购,商誉高达6.27亿元,长期股权投资为8.73亿元。结合前面的净利润,可见这些投资并未能为公司带来利润增长。

公司在2017年、2018年短期借款爆增,而公司的长期借款并不多,再结合公司投资活动的现金流量来观察,公司主营有可能是用短期借款来进行投资活动,但为什么要用短期借款,众所周知,短期借款利息偏高,不适合用于长期投资。

综上所述:

公司实控人质押率偏高,容易令人产生瑕想。

公司获取利润的成本提高了,销售费用在2020年第三季高达8.10亿元,同期净利润仅为0.50亿元。且销售费用率不断地攀升,公司把重心放在了销售上,但未能带来很好的业绩。这大概是由公司的主业——女装造成的。在2019年年报显示,女装业务实现营业利润-4,097.57万元,实现归属于上市公司股东的净利润-3,058.98万元,女装业务的利润波动带来公司整体业绩的下滑。

女装业务市场消费需求变化快速,且竞争力大,若公司不能全面、及时、准确把握女装流行趋势,会导致消费者对公司品牌认同度降低,对公司经营业绩产生不利影响。

所以公司已开始由纯时尚女装业务,逐步发展成为覆盖时尚女装、婴童服装、医疗美容等多业态的企业。

早在2016年,公司已经提前在医美行业布局。时至今天,公司拥有米兰柏羽、晶肤医美、高一生三大品牌,分别对应高端、轻医美、专业技术领域。在医美业务方面实现营业收入3.55亿元,净利润0.35亿元。

医美带来的利润,似乎不足以支撑公司的股价,展望将来,公司的女装主业会逐渐萎缩,而医美将作为新的发展方向取代女装。问题是,医美行业面临的竞争更加激烈,相比较于公立医院,民营医美机构水平层次不齐。其中,大型连锁医院形成规模化效应,服务质量优质;而中小型医院医美项目类型不完善,因此定价模式和经营状况并不稳定。公司表示,将在相互独立的基础上,充分共享知名医师、医疗技术和管理经验等方面的资源优势,统一药品、医疗器械、医疗耗材、医疗设备的采购,统筹安排广告投放和营销推广,并可充分利用公司作为上市公司的信誉为其业务拓展进行背书。这怎样看,都看不出公司想在市场生存下去的决心。

最后,公司上市以来累计分红12次,分红金额8.60亿元。而公司在2011年~2019年净利润累计为14.90亿元,再看看持股比例,公司对大股东太好了。

就是这样。

本人不持有该股,此文纯粹本人学习之用,不作为荐股目的,投资是自己的事,请自己做决定

标签组:[朗姿]

2021-09-07

2021-05-03

2021-07-11

2021-07-19

请有经验的同学介绍介绍,把一只股票成本做成负数,然后长久拿着的好处和坏处?

2021-05-21

2021-09-26

2021-08-16

2021-10-21

2021-08-18

2021-09-29