发表自话题:个人保险买什么最好

在保险行业这几年,公子发现:来咨询保险的多是女性朋友。

女性的保险意识更强,也更能认清自己身上背负的责任。

新时代,女性都很拼。

白天黑着眼圈加着班,晚上忙着工作带着娃。

敷着面膜做PPT,边熬夜,边在保温杯里泡枸杞。

这边家务还没忙完,那边工作电话就打来了。

现代社会下,把每个女性逼成了女战士,把每个妈妈都逼成了女超人。

一手抓得住家庭,一手拿的住事业,身后还背着个孩子。

这时候,女性很担心自己倒下。

除了要面对不可避免的疾病风险外,还有意外以及收入中断的风险,

于是想到,该如何用保险保障自己一生。

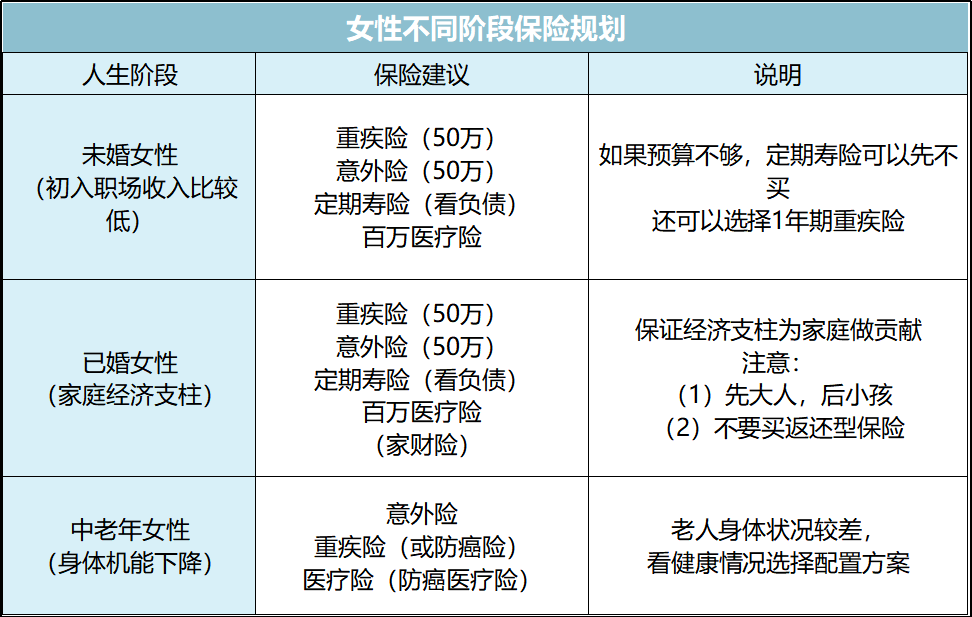

下面,公子针对不同年龄段的女性,分别给出了一些保险配置建议,

具体内容,可以参考这张表格:

除了女性不同的阶段如何买保险外,在文章最后一部分,公子还对女性常见疾病如何投保做了个简单的整理,供大家参考。

这套方案,选的都是基础保障好、性价比又高的产品,总共花了2733,一般年轻女性都能承担得起。

超级玛丽2020重疾险,保到70岁,30万保额,每年保费1923.

如果61岁前得了重疾,可以赔45万。

大保镖意外险,50万保额,一年158块,

意外医疗有5万额度,社保内100%报销,还有150元/天的住院津贴。

好医保.长期医疗,一般医疗最高报销200万,重疾最高报销400万,每年176.

而且保证6年续保,这6年内都不用担心续保的问题。

定海柱1号定期寿险,50万保额,保到60岁,每年275块,

因为还没有成家,个人责任有限,所以我们只要考虑父母就行。

照顾到年轻女性群体手头预算可能不足,我在保额和保障期上适当做了一些让步。

随着经济能力的提高,保险是可以不断补充的,不必讲究个一步到位。

只要在自己的能力范围内,做好当前重要的保障就行。

方案二:预算不足

刚毕业的小姑娘手上可能没几个钱,这时定期寿险可以先不买,重疾险也换成1年期的。

微医保·重疾险(在微信上有售),30万保额,一年保费才195块。

意外险还是小蜜蜂,医疗险还是支付宝里的好医保.长期医疗。

一年的总花费才529块,平摊下来一个月也就几十块,

很适合手上没啥钱的年轻人。

这套方案只适合预算有限的家庭,年收入大概在10-20万之间。

先看两位大人的配置:

重疾险都选超级玛丽2020MAX,50万保额保到70岁,61岁前赔75万,

每年一共保费6715.

定期寿险还是选定海柱1号,妻子是100万保额,丈夫150万保额(在丈夫是经济主力的情况下),总共是2305.

意外险都选大保镖至尊版,各自100万保额,总共596.

医疗险还是选好医保.长期医疗,上面也说过,这里不再说了,总共518.

再看孩子的:

重疾险是晴天保保超越版,50万保额,每年是635,

如果22种特定重疾,最低赔100万。

意外险是大保镖少儿版,20万身故/伤残保额,每年56块,

意外医疗不限社保,100%报销,另外还提供100元/天的住院津贴。

孩子医疗险还是选好医保.长期医疗。

一家三口,每年的保费一万出头。

如果预算充足,重疾险更建议保障终身,保额也还可以适当加高。

方案二:预算充足

这套方案把定期重疾险都换成了终身,附加了癌症多次赔责任,其他变动不大。

妻子选无忧人生2020,保终身加癌症多次赔,每年6055;

丈夫的重疾险换成钢铁战士1号,50万保终身,60岁及前赔75万,也加上癌症多次赔,

每年6000.

夫妻二人的定期寿险还是定海柱1号,保到70岁,总共保费4650.

意外险和医疗险无变动。

孩子的重疾险选的是保终身的大黄蜂3号plus,50万保额,投保前20年赔75万,每年1950.

意外险和医疗险无变动。

这套方案较适合预算充足的家庭,年收入最好不低于20万。

如果年龄符合、身体健康,还可以买百万医疗险,优先考虑百万医疗险。

人保好医保.长期医疗,一般医疗最高可以报销200万,6年保证续保,

每年856块。

360全民保意外险,50万身故/伤残保额,意外医疗额度2万,提供住院津贴,

每年168块。

康爱保防癌险,确诊恶性肿瘤赔100%保额(20万),确诊良性肿瘤赔20%保额,

每年4173。

方案二:身体欠佳

如果身体欠佳,买不了百万医疗险了,可以选防癌医疗险。

神农保防癌医疗险,癌症治疗费用最高可以报销300万,0免赔,

最高投保年龄到70岁,能6年保证续保,每年639块。

意外险和防癌险还是之前那两款。

如果预算不够,建议先考虑意外险和防癌医疗险。

以上方案可以作为参考,但具体配置还是要落实到个人。

那么,得了这些疾病,买保险会受影响吗?

下面我们就来说说常见的女性疾病该如何投保。

1、子宫肌瘤

子宫肌瘤是女性生殖器官中最常见疾病之一,

别看名字里带有“瘤”,其实子宫肌瘤是一种良性肿瘤,多数患者并无症状

如果不去体检,很多人都不知道自己有这个问题。

重疾险像超级玛丽2020,已切除且为良性,或超声检查正常均可以入手;

定期寿险像瑞和定寿升级版,并未提及,可以直接入手;

百万医疗险会要求高一点,平安e生保(保证续保版)满足一定条件才可以正常承保。

如果不限百万医疗险的话,还可以买微信上的全民保普惠医疗险。

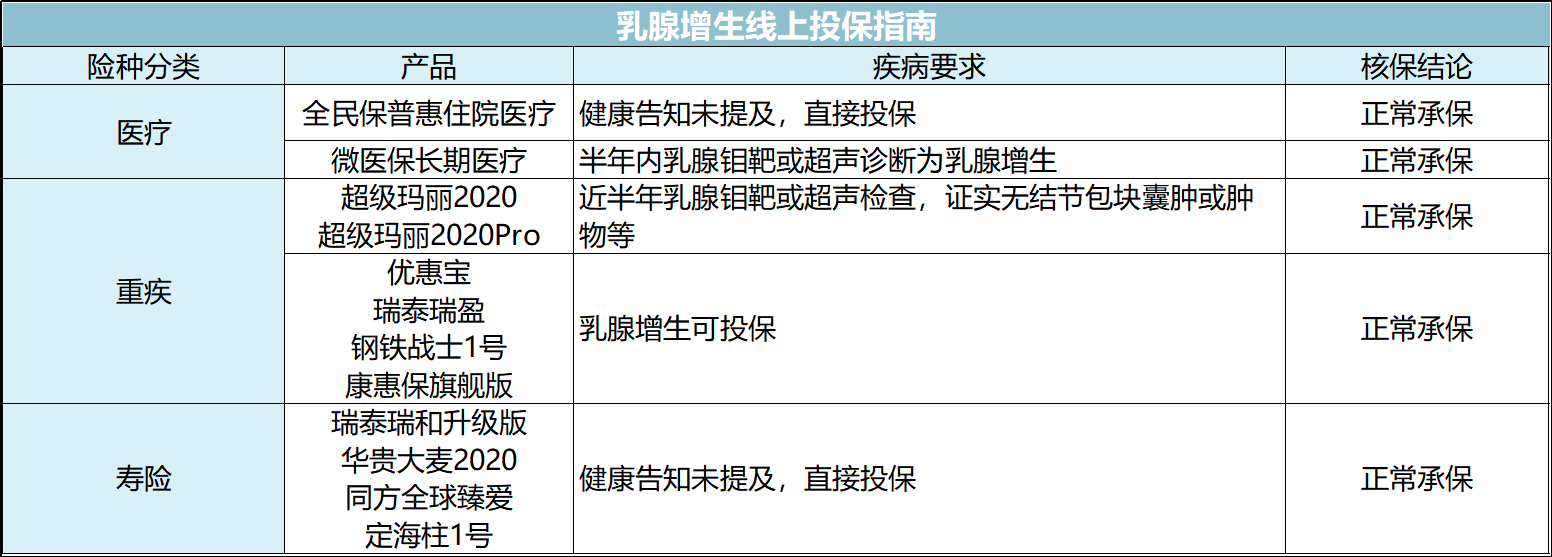

2、乳腺增生

乳腺增生症常表现为乳房疼痛和乳腺摸到结节,多见于中青年女性,

其危害并不在于疾病本身,而是心理压力,担心自己会不会患了乳腺癌或以后会变成癌。

乳腺增生症有多种病理类型,大多数情况下只要注意保持良好心态、症状就可能逐渐缓解;较严重时需积极治疗定期检查,防患于未然。

重疾险像康惠保旗舰版,可以正常;

定期寿险像瑞和定寿升级版,并未提及,可以直接入手;

百万医疗险会要求高一点,微医保长期医疗满足一定条件才可以正常承保。

如果不限百万医疗险的话,还可以买微信上的全民保普惠医疗险。

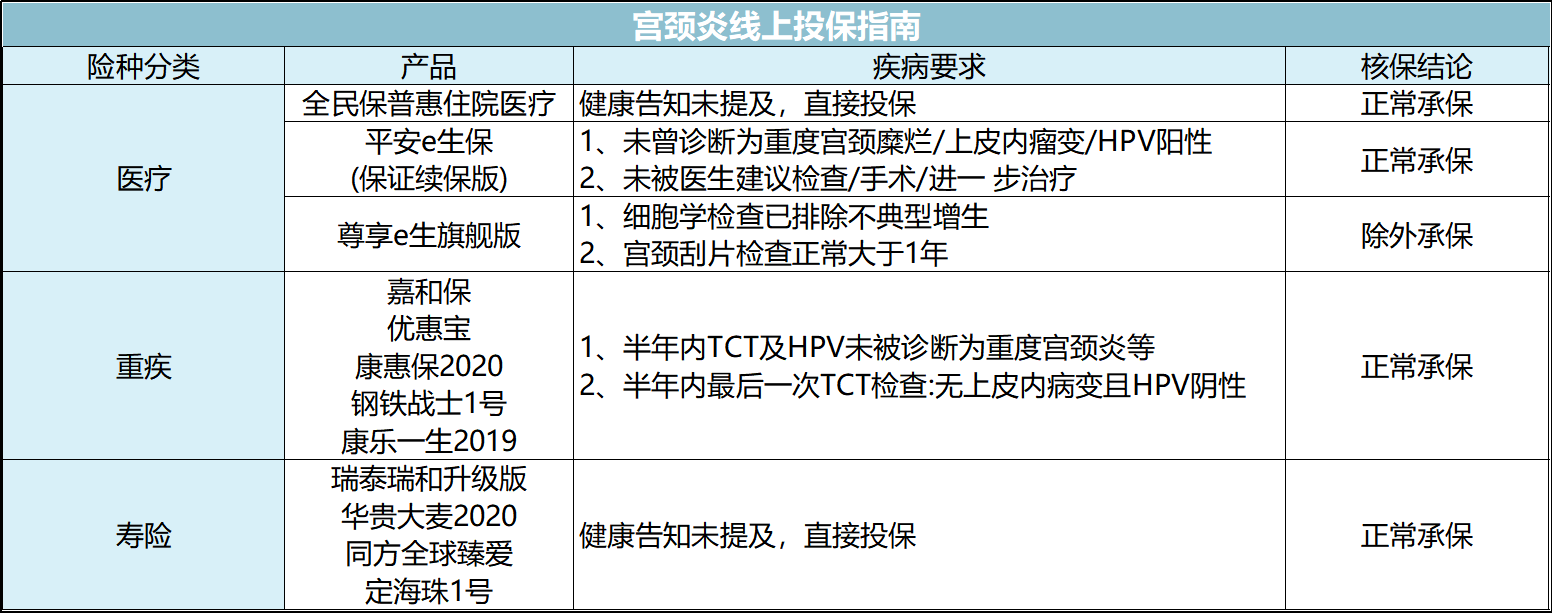

3、宫颈炎

宫颈炎是妇科常见疾病之一,多见于育龄妇女,

临床上将宫颈炎分为急性和慢性两种,以慢性为主,

而慢性宫颈炎与宫颈癌有一定关系,故应积极防治。

30岁以上有宫颈炎的妇女应定期做宫颈刮片检查癌细胞。

重疾险像嘉和保,满足一定条件可以投保;

定期寿险像瑞和定寿升级版,并未提及,可以直接入手;

百万医疗险要求会高一点,平安e生保(保证续保版)满足一定条件才可以正常承保。

如果不限百万医疗险的话,还可以买微信上的全民保普惠医疗险。

4、卵巢囊肿

卵巢囊肿是妇科常见疾病,有良恶性之分。

许多女性都可能在某个时间段出现卵巢囊肿,但绝大多数不会对人体造成伤害,只有当囊肿发生破裂时才会引发较为严重的情况。

重疾险像嘉和保,满足一定条件可以投保;

定期寿险像瑞和定寿升级版,并未提及,可以直接入手;

百万医疗险要求会高一点,微医保长期医疗满足一定条件才可以正常承保。

如果不限百万医疗险的话,还可以买微信上的全民保普惠医疗险。

5、妊娠糖尿病

妊娠糖尿病、妊娠高血压是两种常见的孕期并发症。

一般在产后血糖和血压恢复正常,很多重疾险、医疗险和寿险都可以正常投保,

不必过于担心。

6、乳腺结节

在保险公司的理赔中,癌症普遍占到了70%左右,

其中最高发的甲状腺癌、乳腺癌、肺癌分别对应了甲状腺结节、乳腺结节和肺结节。

所以,保险公司对结节,尤其是对上述部位的结节,会非常谨慎。

对于乳腺结节,

重疾险需要符合一定的条件,有机会正常投保超级玛丽2020等产品;

定期寿险很多产品未提及,也有好产品可以直接投保;

百万医疗险方面,可选项不多,符合一定条件可以投保平安e生保(保证续保版),

如果不限百万医疗险的话,还可以买微信上的全民保·普惠医疗险,

女性,该如何用保险保障自己一生,这道题公子就解到这里了。

女性的一生,是伟大的一生,如繁花怒放,如灿烂千阳。

感谢女性,让平凡的日子闪闪发光。

希望在这些保护世界的女性的背后,能站着这么一份保单。

万一发生了什么大病小情,这份保单可以护你周全。

你保护世界,保险保护你。

还有其他关于保险方面的问题,欢迎私信留言。

以上。

保险信息不对称非常严重,十买九坑,买保险前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

写在最后:

如果看完上面的攻略还不懂,可以点击链接听我总结的3节保险课程,这是我集多年经验总结的保险精华,保证3节课能帮你彻底搞懂保险的主要问题。想给家庭配置最便宜保险,可以点击链接一对一咨询,或者扫码关注我的公号“肆大财子”留言,我会以自己多年的经验,帮你提供一些值得参考的建议。如果想诊断自己的保单或者还有核保、理赔等疑难问题,也可以点击链接一对一咨询,我定知无不言言无不尽。

标签组:[保险] [医疗] [重大疾病保险] [平安意外险] [定期寿险] [人身意外保险] [医保报销范围] [社保报销] [社保中心] [医保] [费用预算] [十级伤残]

上一篇:本人30岁,买保险有用吗?

2021-05-14

2021-10-08

2021-09-02

2021-05-10

2021-07-13

2021-06-04

2021-10-25

2021-10-12

2021-05-10

2021-10-13