发表自话题:为什么炒期货必输

来到期货市场中的每个人都想赚钱,而且是赚大钱。但你有没有想过,你靠什么赚大钱。靠概率优势?靠高超的技术?还是靠过人的眼光?

当然都可以!有人做短线高频的靠概率赚钱,有人做中线波段的靠技术赚钱,有人做长线的靠眼光赚钱。重要的是,自己要知道自己想要靠什么在期货市场中赚大钱。

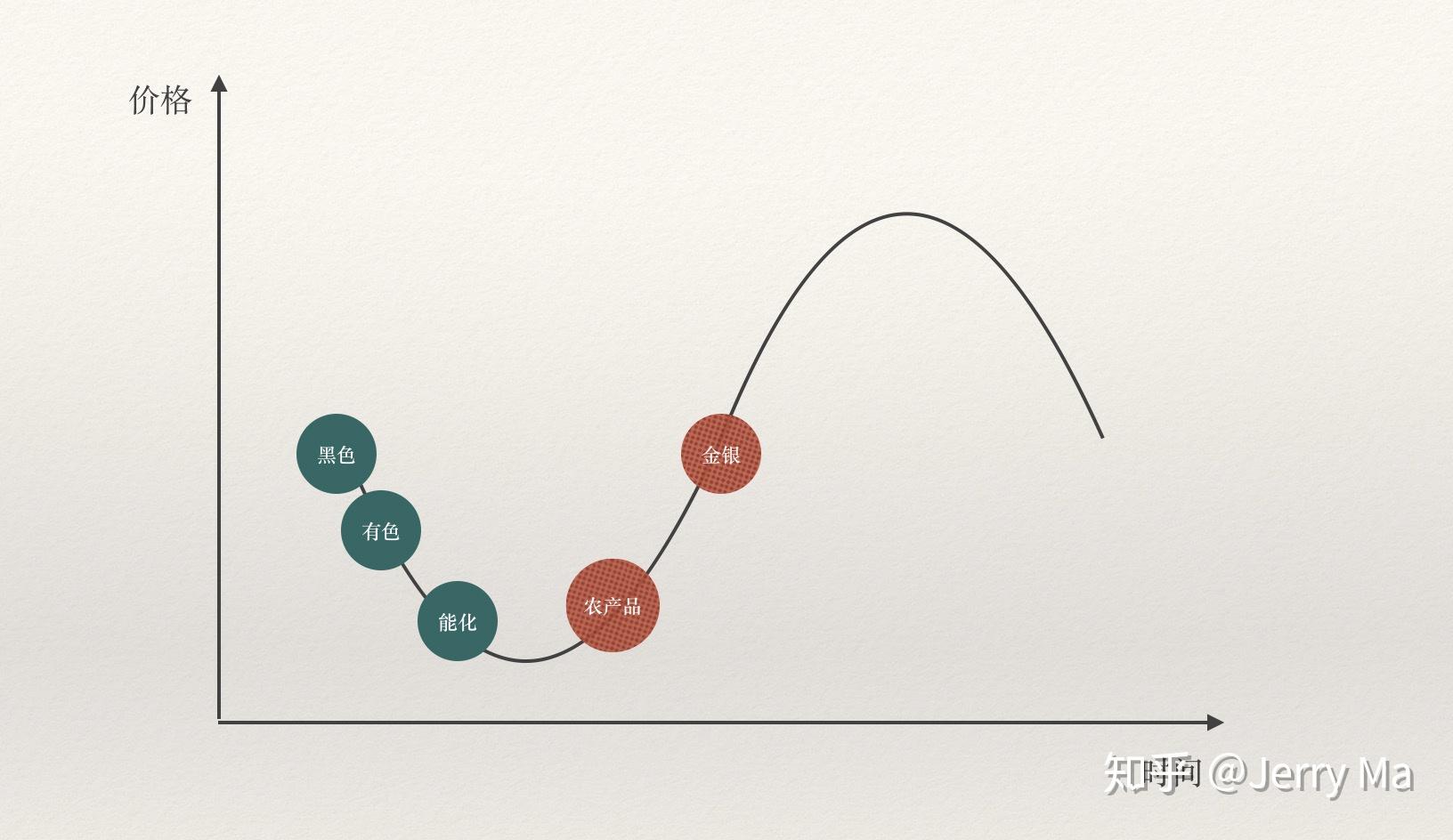

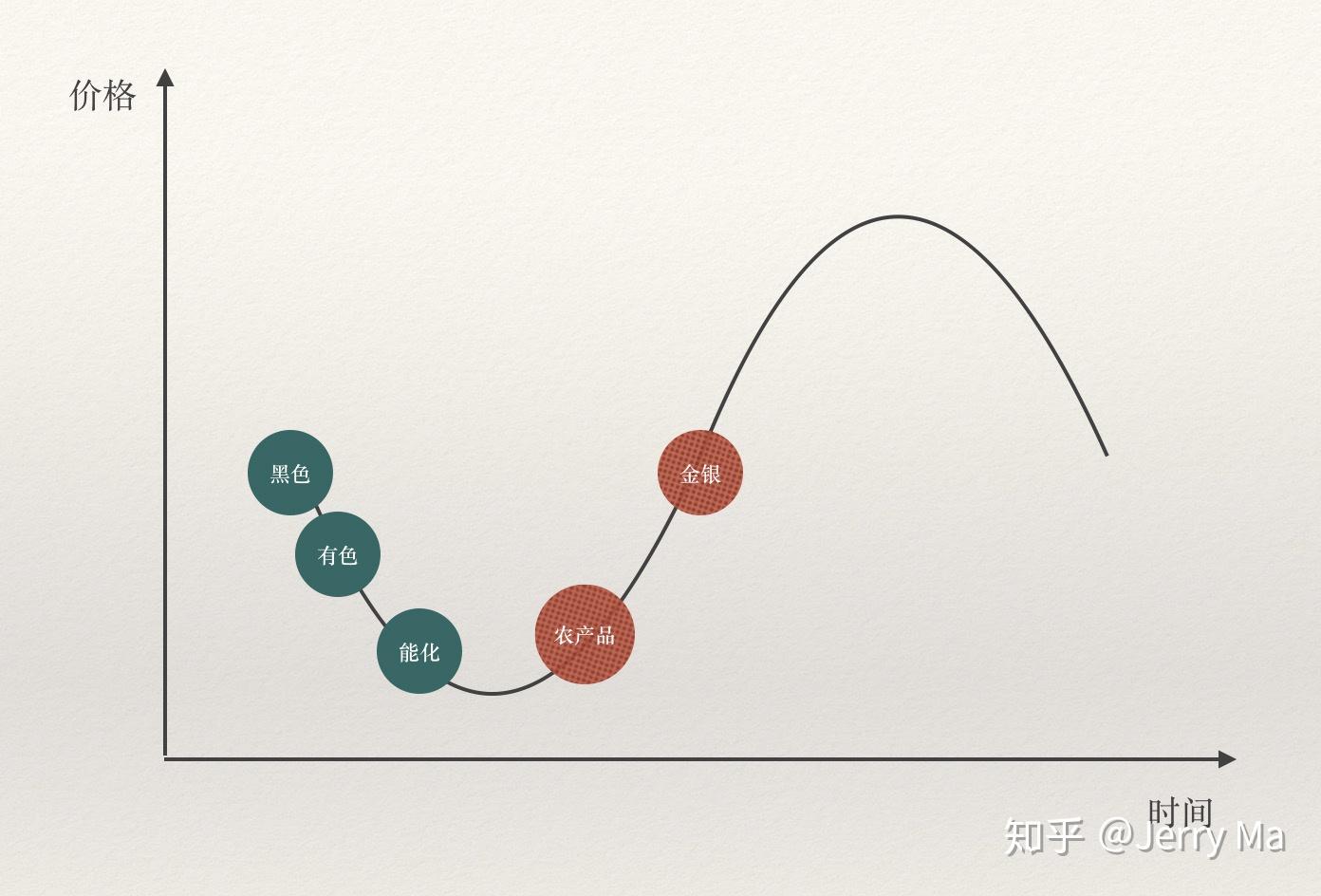

之前在问答中发了下面这样一幅图,是我个人对当下大宗商品不同板块的划分。我认为,贵金属处于右侧上涨中继,农产品处于右侧底部,能化品种处于左侧底部,有色处于左侧偏弱震荡,黑色处于左侧下跌。

(资料来源:交易法门)

于是很多人发私信给我,问我这个是怎么判断的。首先,我需要声明的一点是,我对商品的划分不一定正确,只是我个人的理解。既然,大家问到了判断方法,那我就简单介绍一下。

当然,我的判断未必是准确的,但我认为结论不重要,重要的是大家从中学到了什么。我所希望的是更多的人能够因为我的文章而受益,而不是基于结论争论不休。

01 一切从负利率说起

我们所说的负利率一般可分为两种,一种是存款利率为负,另一种是债券到期收益率为负。

先来说存款负利率,就是个人或者公司在银行储蓄时,不仅得不到利息,反而还需要倒贴,比如,存100正常情况下未来到期本金与利息之和应该大于100,但是在负利率时代,到期本息之和低于100。

之所以会出现存款的负利率,主要是为了刺激企业加大生产和投资,刺激居民进行消费。往往在经济下行压力较大时,央行为了刺激经济而采取的货币政策。

当然,贷款基本上不太可能出现负利率,如果贷款负利率的话,那就爽了,所有人都去贷款了,贷100到期还本付息之和不到100,贷得越多赚得越多。

再来说一下债券到期收益率。债券有3个需要掌握的基本利率:票面利率、即期收益率、到期收益率。

举个例子,假设一个十年期国债,票面金额是100,票面利率是5%,还有6年到期,每年付息一次,最后一期到期还本付息。

这里的5%就是票面利率,每年付息的额度等于票面金额乘以票面利率,这个在发现时就已经确定下来了。

假设现在债券价格是98,那么即期收益率就等于:(100x5%+100-98)/98=7.14%,到期收益率就等于:(100x5%+(100-98)/6)/98=5.44%。

我们所说的债券收益率指的是到期收益率,而不是票面利率。你会发现当债券价格到105时,国债到期收益率就为0%,债券价格高于105时,债券收益率就会负,也是我们所说的负利率。

既然了解了什么是负利率,那么负利率意味着什么?我认为,负利率可能表明了两点:第一,经济增长乏力或见顶而选择采取负利率;第二,本币升值压力较大而选择采取负利率。

(资料来源:英为财情)

我们可以看到德国十年期国债收益率已经为负了,其实不仅是德国,欧元区的法国等其他一些国家也都纷纷进入了负利率时代。

(资料来源:英为财情)

亚洲区的日本也早已经进入了负利率时代。那么问题来了,欧洲和日本的负利率是因为经济增长乏力,还是本币升值压力较大呢?

世界经济分为三部分,一部分是资源输出国,一部分是生产加工国,一部分是进口消费国。资源输出国负利率往往是本币升值压力较大,通过负利率来让本币贬值,利于出口,刺激经济。

像欧美日这类发达国家,人均收入水平较高,主要是进口消费国。这些国家采取负利率往往是经济增长乏力,而不是迫于本币升值的压力。所以,通过欧洲和日本,我认为这两大经济体经济增长乏力。

在欧洲和日本纷纷进入负利率时代之后,美国十年期国债依然是正利率。在欧洲和日本经济增长乏力,资金出于保值增值的需求,会增加对美债的需求,推高美债价格,进一步压低美债收益率。

(资料来源:英为财情)

那么问题来了,美债收益率与黄金价格之间是什么关系呢?黄金本身具有保值增值属性,美国十年期国债本身也具有保值属性,本质上美十年期国债和黄金就像是替代品一样,只不过一个有利息,一个没利息。

美债收益率降低,美债价格上涨,从替代属性而言,黄金价格也应该是上涨的。所以从这个角度来说,美债收益率与黄金价格负相关。

当然,这种关系并不绝对,取决于通胀预期。当通胀预期较高时,黄金会因为通胀而上涨,而市场会预期美联储加大对通胀的控制,有加息预期,从而导致债券收益率增加,这种情况下美债收益率有可能会与黄金价格之间发生正相关关系。

不过,现在从美债收益率来看,通胀预期并不明显,基本上美十年期国债到期收益率不超过3%以上的情况下,都不存在通胀预期,美债收益率与黄金价格都是负相关的。

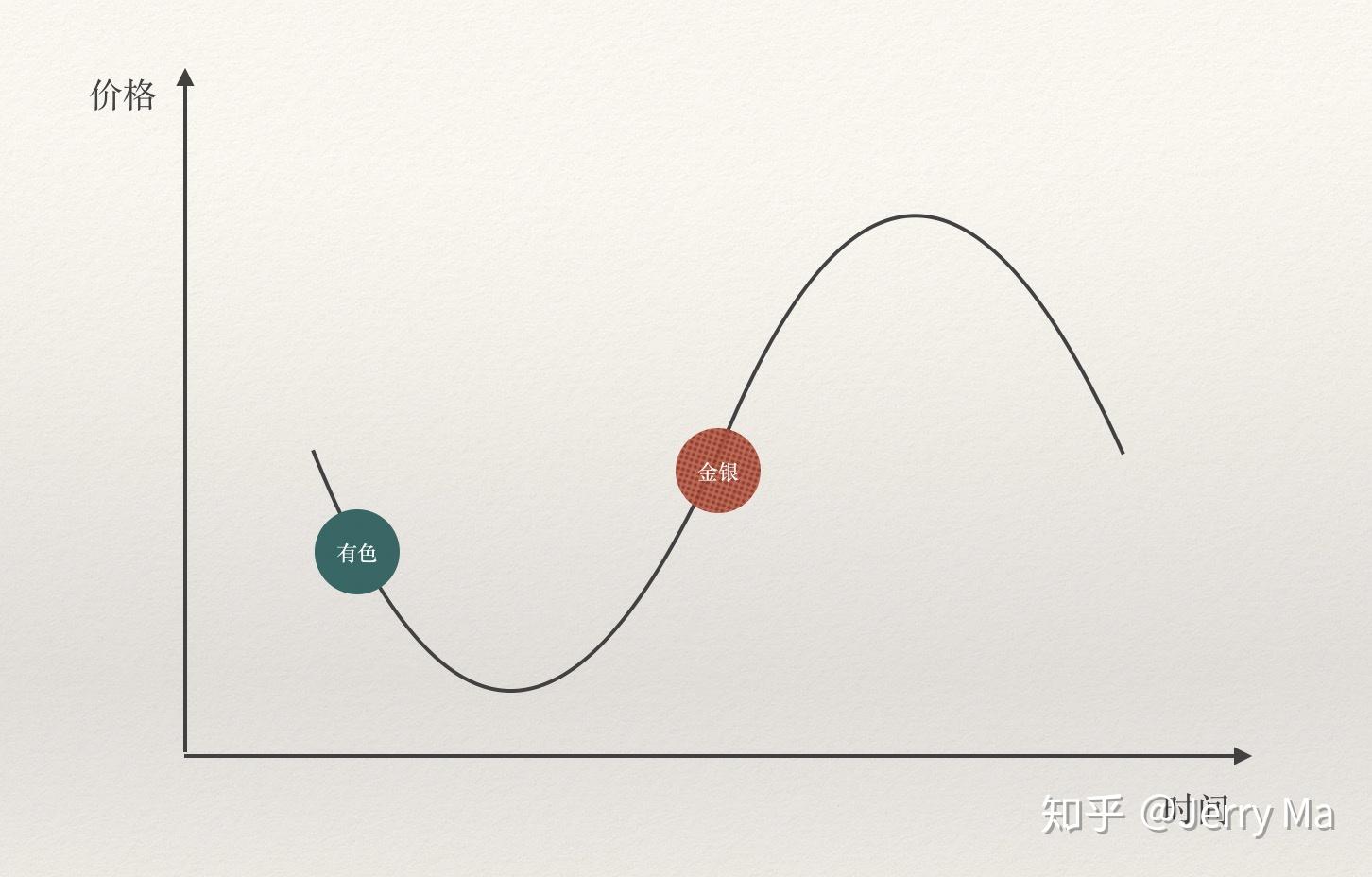

既然认为,负利率是全球经济增长乏力或者增长见顶的一个潜在信号,那么接下来全球经济应该进入下行阶段,宏观偏弱,需求较差,在这种情况下基本金属理应是下跌的,而贵金属应该是上涨的。

(资料来源:交易法门)

从贵金属和有色板块来看,金银已经启动大涨了,而有色还在震荡下跌,所以根据我上面的个人理解与分析,后面美债收益率会继续降低,贵金属价格还会上涨,基本金属会震荡下跌,所以才有了上图价格与周期的位置关系。

02 原油:意料之中的意外

那么问题来了,负利率本身是一种刺激经济的手段,我上面会导致经济衰退呢?严格来说导致经济衰退的不是负利率,而是未知的X因素。

根据有关统计,原油价格每上涨5美元,全球经济会下跌0.3%,美国经济会下跌0.4%。历史上由于原油价格大涨导致的经济衰退和股市暴跌的情况也是经常发生。所以原油价格大涨,往往是经济衰退、股市暴跌的一个危险信号。

就当前而言,美国经济经历了10年大涨,股市基本上处于历史高位,欧盟和日本这几年基本上也就那样,没什么太大起色。就差一个因素来触动经济下行的按钮,我认为这个因素极有可能还是原油。

为什么说是意料之外呢?从供需角度角度来说,它并不支持原油价格大涨。这是因为供需或者库存往往决定了原油价格的顶部。

当原油价格超过60美元以上,就会出现边际供应大于边际需求;当原油超过75美元以上,库存压力就会开始不断增加,随着库存的不断累积,原油价格在75美元以上持续的时间不可能太长。

相反,各产油国的成本又决定了原油价格的底部。当原油价格低于45美元,美国页岩油就会开始减产,供应开始收缩,当原油价格低于30美元,沙特也会开始减。随着供应端不断减产,原油价格低于30美元的时间也不可能太久。

所以,正常情况下,原油的波动区间一般在30-75美元之间,平时我们在分析原油价格的时候更多关注一下:供给、需求、库存、期限结构、地缘政治、突发事件等等。

因此,从正常角度来讲,我们实在想不到会有什么事情导致油价大涨,去触发欧美经济下行的按钮以及欧美股市暴跌的按钮。所以说是意料之外。

为什么又说是意料之中呢?常规的分析思路是,全球经济下行,需求增加,所以原油价格上涨,因此很多人认为,全球经济下行,需求下降,所以原油不可能上涨,这个逻辑未必正确。

我的理解是,市场经济下必然存在经济周期,当经济矛盾积累到一定程度的时候必定会爆发,经济危机或者金融危机爆发之后,经过一段时间的调整,经济再次开始上涨。

历史上,原油价格充当了引爆经济下跌的导火索,我认为这次大概率还会是原油,我的逻辑不是从经济增长与否来推理原油价格变化,而是反过来,原油价格变化对经济增长的影响:X因素—>原油大涨—>经济衰退。

我不知道X因素是什么,但是对于X因素我并不感到惊讶,例如沙特油田被袭击事件,在我看来这就是我理解中的X因素之一,但并不是唯一。后面可能还会继续有类似的事件。

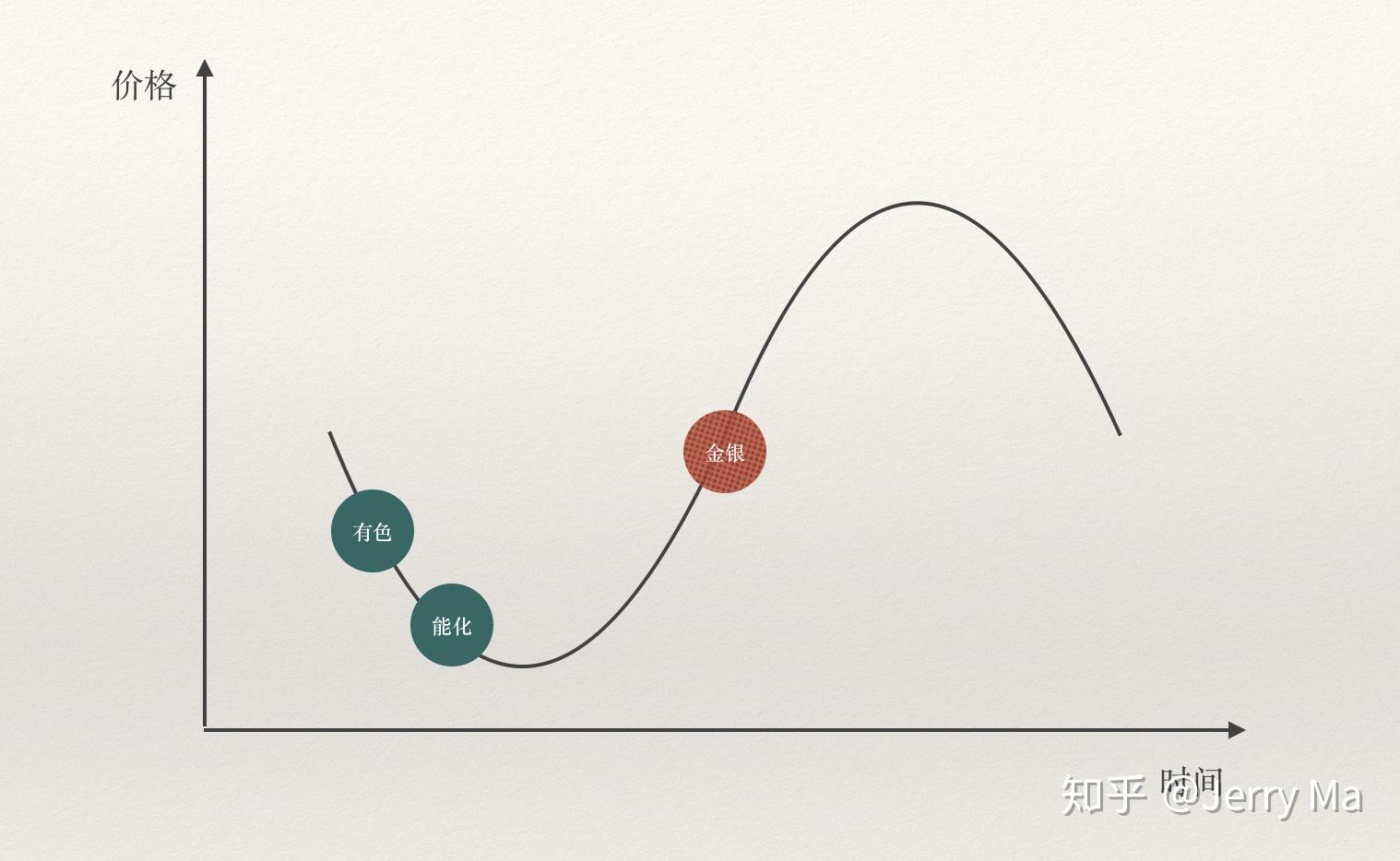

另外,我注意到能化品种的几个现象:第一,好多能化品种持仓创历史新高;第二,好多能化品种价格处于历史低位。根据我个人的交易经验,我认为这是一种左侧底部阶段,不确定持仓底会维持多久,震荡多久,也不确定技术底什么时候出现。

但是,我认为盘面的变化一定是先于基本面底变化的。为什么会这样理解呢?因为我认为,期货市场并不总是被动地反应现货市场上供需库问题,在某些关键的时刻,它会强迫现货市场供需库进行调整。所以,这也是为什么当一个商品价格处于历史底部,我不再建议去关注驱动问题,而是关注估值问题。

所以,我个人主观判断,一些能化品种可能会出现期货强迫现货市场供需库进行调整,所以持仓底、技术底会先于基本面底,成品端的品种会先于原油上涨,原油的上涨会推动成品上涨的一个因素。

(资料来源:交易法门)

正是出于上述的这种理解,所以我把能化品种放在了左侧底部,它可能比有色和黑色率先上涨。正如上图所示。

03 贸易战是一场骗局

贸易战发生的客观背景在于,美国经济经历了长达10年之久的增长,美国股市也处于历史高位,目前经济增长乏力,股市上涨乏力。

中国经济自加入WTO之后飞速增长,从最初依靠廉价劳动力的出口拉动增长,到后来政府加大投资的投资拉动增长,到后来人们收入水平提高网购消费带来消费拉动增长。如今劳动力成本上升,出口优势不再;政府债务严重,各种忙着去杠杆;消费者被高房价绑架,消费能力不足,经济增速放缓。

欧盟和日本就更不用说了,从2008年之后,感觉就一直没怎么缓过来,现在纷纷进入负利率时代,经济增长也面临着衰退。

但问题是,没有任何一个国家政府愿意为经济衰退负责,总是需要找一些好的借口和理由,把经济衰退的责任转嫁到其他地方,这个时候就会出现内部矛盾向外部转移。

对于美国而言,经济经历了长达10年之久的增长,股市也长达10年之久的增长,增长周期基本结束。现在全球市场最高的十大公司里面,大部分都是互联网公司,但是目前科技创新领域也遭遇了瓶颈,康波周期的最后一个阶段就是科技创新周期。

当全球没有新的科技进步之后,经济面临衰退是必然结果。当然,没有任何一个总统愿意为经济衰退承担责任,所以总是把内部矛盾向外转移。这个时候,特朗普发动了贸易战。

宣称中国威胁论,为了美国的长期利益,需要牺牲一些短期利益,所以短期即使经济遭遇衰退了,那也是打击竞争对手,为了美国长期利益着想作出的阶段性牺牲,只有这样才能够Make America Great Again!

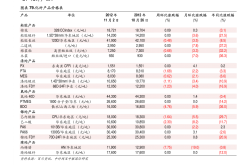

对于中国而言,劳动力成本增加与制造业转移使得我们失去了最初的出口优势,出口拉动经济走不动了;然后政府投资拉动经济,但是现在政府债务非常严重。下面我简单列了一下中国地方政府债务组成。

(资料来源:交易法门)

现在明着抱出来的显性债务超过24万亿之多,那个隐性债务就更吓人了,据相关人士估计,隐性债务大约是显形债务的3倍左右。全国地方政府基本上都是赤字,只有上海等几个盈余。

消费就不用说,高房价遏制了居民的消费能力,生育率降低,买不起房,也影响买车、买家电,这些年政府为了维持经济增长不断放水,压历山大,终于来了贸易战,经济衰退有理由推脱责任了,都是贸易战搞得。

所以在这种情况下,只要中美各自内部矛盾没有解决好,经济没有找到新的引擎之前,贸易战基本上不可能缓和,打是为经济衰退找个借口,和是为了各自短期的利益,例如特朗普看重个人选举利益,我们看中国庆70周年形象利益。

所以,你会发现中美贸易战有一个很有趣的特点,那就是电话涨,见面跌。电话沟通的时候,各种好,各种缓和,中美股市大涨,但双方都知道这是不可持续的,所以还需要假借贸易战的外衣掩盖经济衰退的真相。

不过贸易战虚中有实,那就是美国确实惧怕中国崛起。世界经济的三大中心,美国、欧洲、亚洲的中日,欧洲我认为是没有希望的,科技上没有优势,人口和劳动生产率上没有优势,美国不担心欧洲。

美国拥有大量的人口,但是劳动生产率可能不如亚洲中日那么高,毕竟中国和日本人工作起来都不要命,老外还是比较注重闲暇和生活品质的,所以这一点美国比不了我们,美国的优势在于科技。

对于我们来说,我们有人口优势,这是经济增长的巨大潜力,另外我们劳动人民非常勤劳,生产效率高,差别在于技术落后于美国,但差距在逐步缩小,一旦我们在技术上和美国没什么差距了,我们基本上成为全球第一大经济体毫无疑问,未来世界的中心必定在中国这里。

当年美国为了拖垮苏联经济,不惜发动了经济危机,如今为了遏制中国崛起,搞个贸易战那也是很正常的事情。所以,我断定贸易战短期不可能和解。

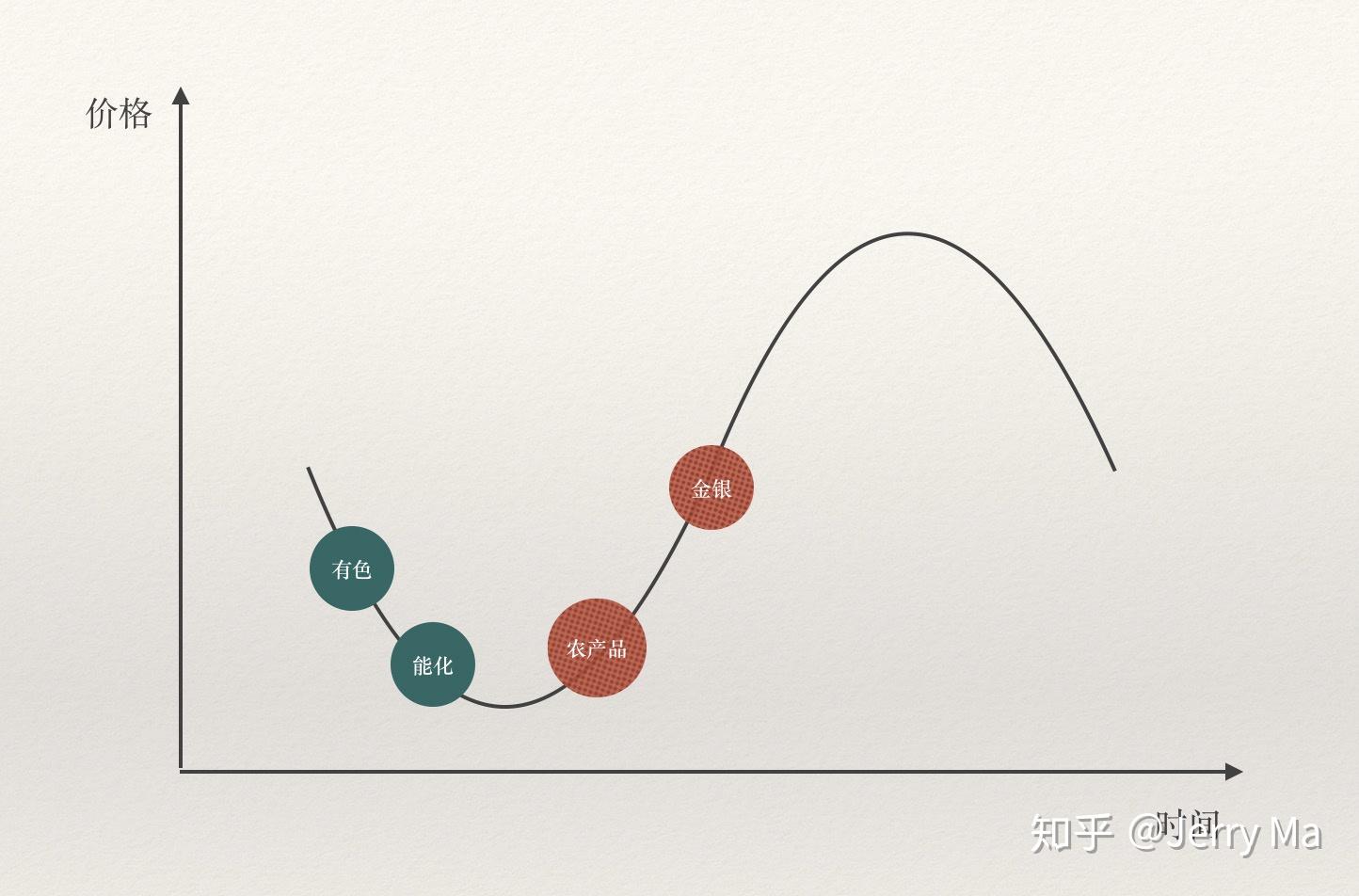

与此同时,全球农产品价格处于历史较低位置,美国又是世界上农产品的第一出口大国,中国又是世界上的农产品第一进口大国。

国内的农产品需求可以通过两种路径来解决,一种是供应转移,不进口美国的,进口其他国家的,其他国家会趁火打劫,进口成本会增加;另一种情况是,国内涨价,通过价格来调节供需。

我个人认为,在外汇储备不断下降的情况下,为了节省外汇,国内部分进口农产品会涨价,最近的PPI下行,CPI上行也有一些滞涨的迹象。

另外,农产品还有一点最大的不确定性,那就是天气问题。天气问题的本质在于太阳黑子的活动,这个与中美贸易战无关,但是如果在中美贸易战之间发生了由于太阳黑子活动引起的天气市,那么行情可能出现干柴遇到烈火。

虽然现在美豆没有早霜问题,但是南美偏干旱,明年南美大豆种植期间有可能发生干旱,这个我们可以在Tropical Tidbits网站中的Ocean Analysis下面的SST Anomaly Time Series工具来观测一下厄尔尼诺与拉尼娜转换的情况。这个我之前写过一篇文章《教你炒期货124:告别厄尔尼诺,拥抱拉尼娜!》可以参考一下怎么使用这个工具。

(资料来源:交易法门)

所以,就我个人而言,粕类相关的利空已经得到了最大程度的体现,无论是中美缓和,非洲猪瘟,美豆结转库存高企等等,但是潜在的利好还没出现,一旦出现,就有可能出现行情,我不知道什么时候会出现,但是我不想错过。

当然,这里的农产品主要是指进口依存度比较高的品种,例如油粕之类的,正是出于上面的理解,所以我把农产品板块放在了右侧底部,因为近期油粕价格重心也发了一定的上移。

04 黑色系表示无奈

黑色系是比较特殊的品种,基本上是国内所独有的。供需看国内,金融属性看全球宏观。

从全球宏观来看,我认为全球经济增长乏力,面临下行压力,尽管各国政府采取各种政策支撑,但我认为经济的自然下行惯性大于政策支撑的力度,所以宏观中性偏空。

从需求端来看,黑色系下游需求主要是房地产、基建、汽车、家电等。房地产不用说了,短期不再作为拉动经济的手段,基建上面也列出了地方债的严重性,汽车销量不用说有多惨淡了,不光是国内汽车销量,全球汽车销量都是如此,商品房销售不好,家电也不好卖。

总体来说,需求端非常乏力,所以在我们国家最长听到的一个词就是内需不足,表面上看是经济问题,本质上是制度问题。由于分配制度的缺陷,导致居民的购买力一直匮乏。

在市场经济制度下,最大的好处就是保障商品的供应充足,让大多数人都能够消费商品。回归到计划经济,就会导致商品供应匮乏,再加上分配制度不公平,导致非常有钱人才能消费商品,大部分是消费能力不足,这也是内需不足的一个原因。

从供应端来看,国内经济面临下行压力,要稳增长,你钢厂生产占那么多GDP,你能停吗?国内失业人口增加,要稳就业,你能停吗?成品端还有利润,经济下行情况下,生产还有钱赚,你会停吗?

所以综合黑色系的宏观以及供需角度来看,我个人认为,宏观中性偏空,供应端不会大幅减仓,需求端下降,价格重心下移。

(资料来源:交易法门)

正是基于这样的判断,我把黑色系的品种放在了左侧下跌的位置。

当然,上面说的各个板块处于周期的位置,除了从我个人的一些理解之外,我也是结合了盘面的一些技术特征来辅助我的判断。我上面说的不一定对,但是希望这篇文章能过对大家有帮助。

标签组:[炒期货] [美债] [油价] [负利率] [经济衰退] [经济增长]

下一篇:期货怎么玩的啊????

2021-05-31

2021-05-31

2021-05-31

2021-05-31

2021-05-31

2021-05-31

2021-05-31

2021-05-31

2021-05-31

2021-05-31