发表自话题:2021年二三四五股票前景

摘要

Smart beta是过去十年中话题度最高、最受欢迎的投资趋势之一。近年来,低于预期的业绩以及主动管理表现出的持续业绩不佳使得投资管理行业正在加速从主动管理转向被动管理,在这种环境下,作为连接主动投资与被动投资桥梁的Smart beta ETF得到了发展。

美国Smart beta ETF:处于蓬勃发展阶段,竞争格局固化

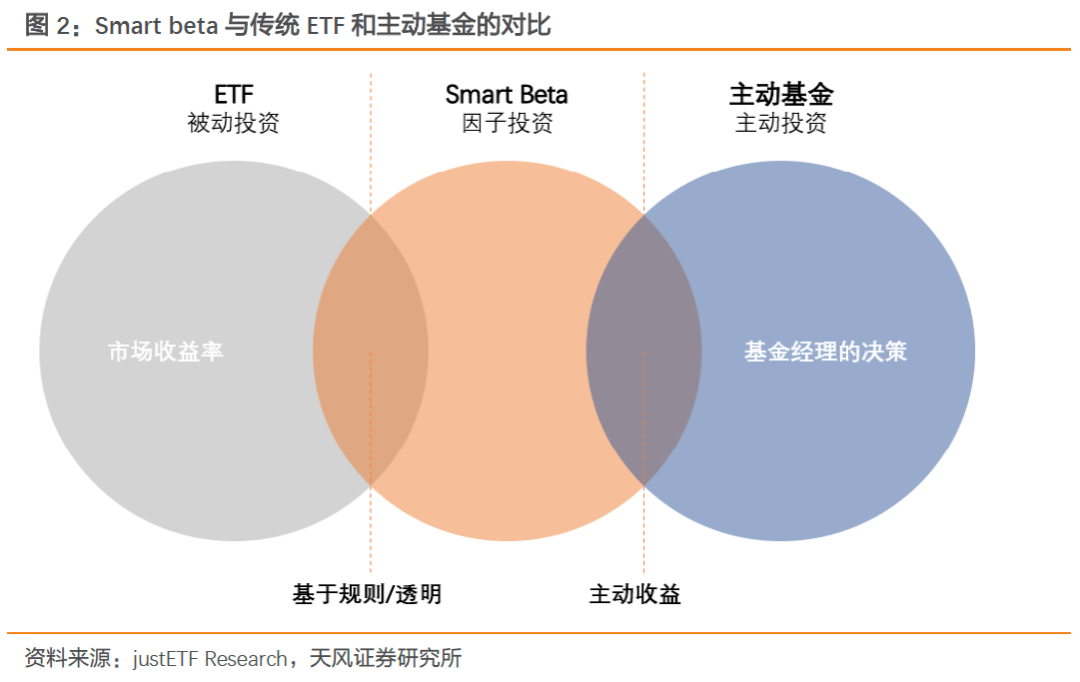

根据ETF.com的统计,截至2020年12月31日,美国Smart beta ETF共有1,006只,约占美国ETF市场的44%;基金规模约12,228亿美元,约占美国ETF市场的22%。2020年的新发产品数量突破110只为历年之最。近年来,Blackrock和Vanguard利用其先发优势、费率优势和规模优势逐步提升市场份额,截至2020年12月31日,已占据60%以上的市场份额,竞争格局固化。 美国在2020年的策略关键词为:Options Collar、基本面和ESG。

特色产品——ESG ETF:2020年,ESG ETF受到高度关注

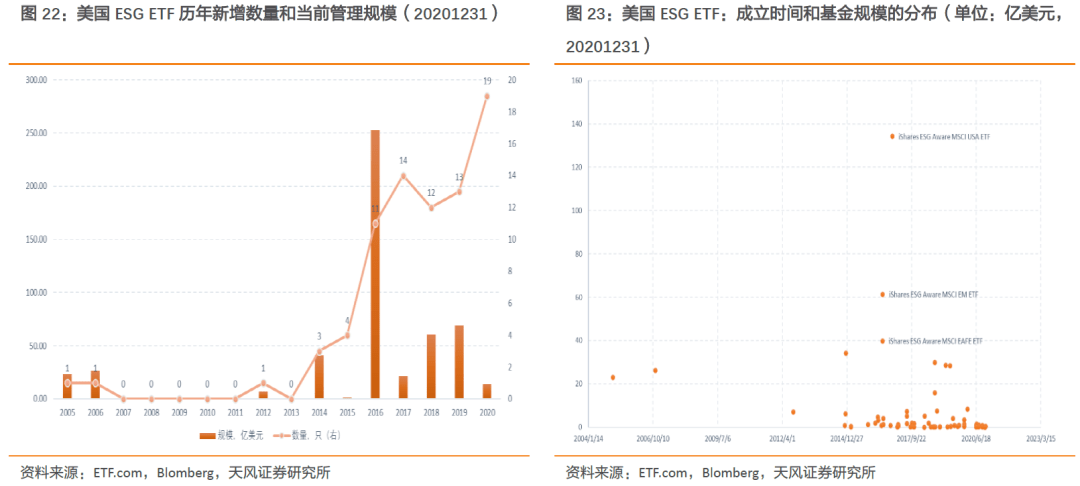

ESG投资起源于社会责任投资(SRI),又称“可持续投资”,旨在寻求对环境(E)、社会(S)和企业治理(G)有长期影响并且可以获取正向收益的长期价值投资。截至2020年12月31日,美国ESG ETF共有79只,总规模为517.59亿美元,规模增速为224%。2020年,在COVID-19大流行的背景下美国ESG ETF获得约548亿美元的资金流入。

谁是Smart Beta ETF的买家?

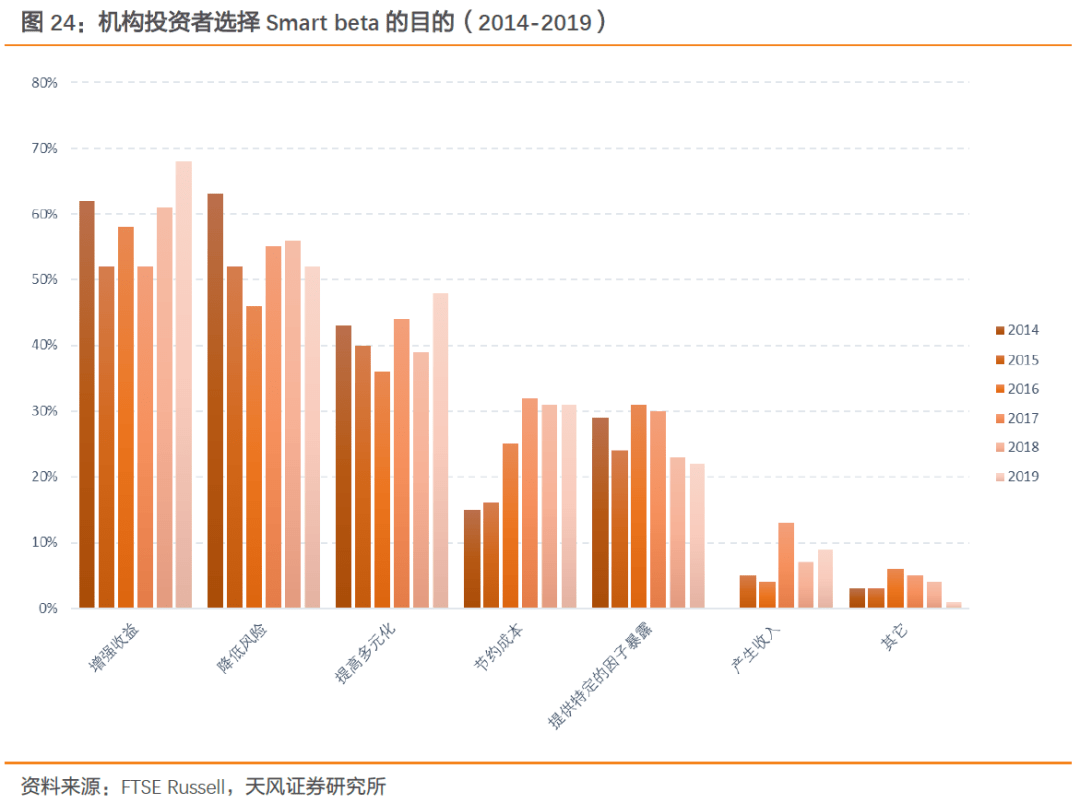

从前十大持有人来看,美国Smart beta ETF的持有人中不乏美国银行控股公司、摩根士丹利、瑞士银行、TIAA联邦储蓄银行等银行、证券经纪和证券投资顾问的身影。机构投资者选择Smart beta的主要原因是为了增强收益、降低风险以及提高多元化。

中国Smart beta ETF:具有中国特色的产品布局,竞争格局尚未固化

自华泰柏瑞发行了第一只Smart beta ETF——华泰柏瑞红利ETF以来,我国已经陆续发行了85只Smart beta ETF,截至2020年12月31日,合计基金规模超1,073亿元。从规模排名前十的Smart beta ETF来看,具备中国特色的主题Smart beta ETF数量超过一半,而成长和价值风格的产品规模相对较小,走出了中国自己的特色布局。

小结和布局建议

与美国Smart beta ETF市场相比,我国Smart beta ETF的整体格局尚未打开,可选的Smart beta策略类型较少,机构持有人占比相对较低。但是在养老金/职业年金入市、机构投资者话语权提升以及资本市场国际化的背景下,Smart beta ETF作为良好的底层资产,将受到机构投资者和海外资产的青睐,市场前景广阔。

近年来,ESG ETF是美国各大公司争相布局的策略重点。相较于美国ESG 产品的发展情况,目前我国ESG相关产品较少,ESG ETF仅为个位数,规模更是远低于美国,市场空间大。

综合上述分析,我们建议: (1)已有Smart beta ETF的公司应该做好产品宣传,以提升产品规模,争取先发优势作为重点;(2)准备发行Smart beta ETF的公司应避开规模优势和先发优势已显现的策略产品,做差异化布局;(3)我国ESG ETF仅为个位数,规模更是远低于美国,市场空间大,建议布局;(4)金融衍生品ETF逐渐受到市场关注,或将成为下一个ETF风口,建议关注。

正文

1

Smart beta ETF:连接主动基金与被动基金的桥梁

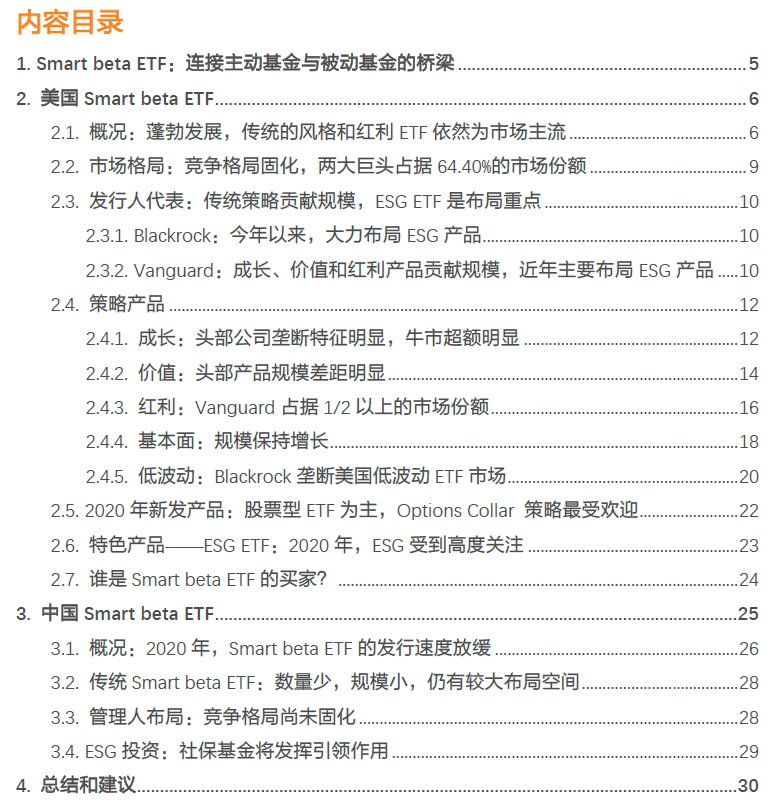

Smart beta是过去十年中话题度最高、最受欢迎的投资趋势之一,它有着许多名称,例如战略beta、基本面指数、因子投资等。这并不是一个新的话题,在过去的几十年里,投资者就已经开始使用另类加权方法和因子管理组合风险和收益。在此期间,一些专业学者使用风险因子解释了组合超额收益。特别是Eugene Fama和Ken French在1990年代发表的论文,该论文构建了一个包含规模和价值因子的新模型。自这些开创性的研究以来,因子投资已经从理论走向了实践,帮助投资者实现投资收益,管理组合风险,并在因子维度寻求多样化。

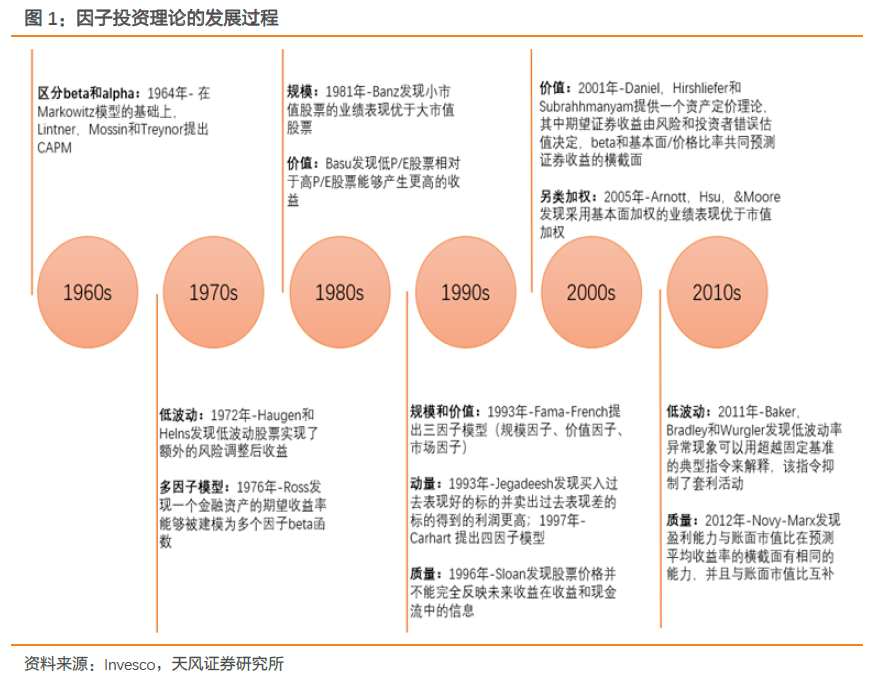

Smart beta本质上是对传统指数的加权方式和选股方案进行优化,提供优于传统市值加权指数的风险调整后收益,具备透明化、规则化、固定化的特点。从广义上来说,指数采用非市值加权或非传统选股方式的均可被归类为Smart beta;从狭义上来说,因子投资曾一度成为Smart beta最具代表性的产品。

Smart beta ETF是连接主动投资与被动投资的桥梁,帮助投资者分散投资组合。尽管Smart beta ETF的费率高于传统ETF,但它们通常比主动管理型基金更便宜,因此许多投资者将其视为共同基金的补充或替代品。

近年来,低于预期的业绩以及主动管理表现出的持续业绩不佳使得投资管理行业正在加速从主动管理转向被动管理,在这种环境下,大量研究表明因子敞口是决定主动管理人业绩表现的关键,同时主动管理存在的特殊风险也并未给予相应的业绩回报,这些使得提供低成本且直接暴露相关风险溢价的Smart beta策略得以发展。

2

美国Smart beta ETF

2.1 概况:蓬勃发展,传统的风格和红利ETF依然为市场主流

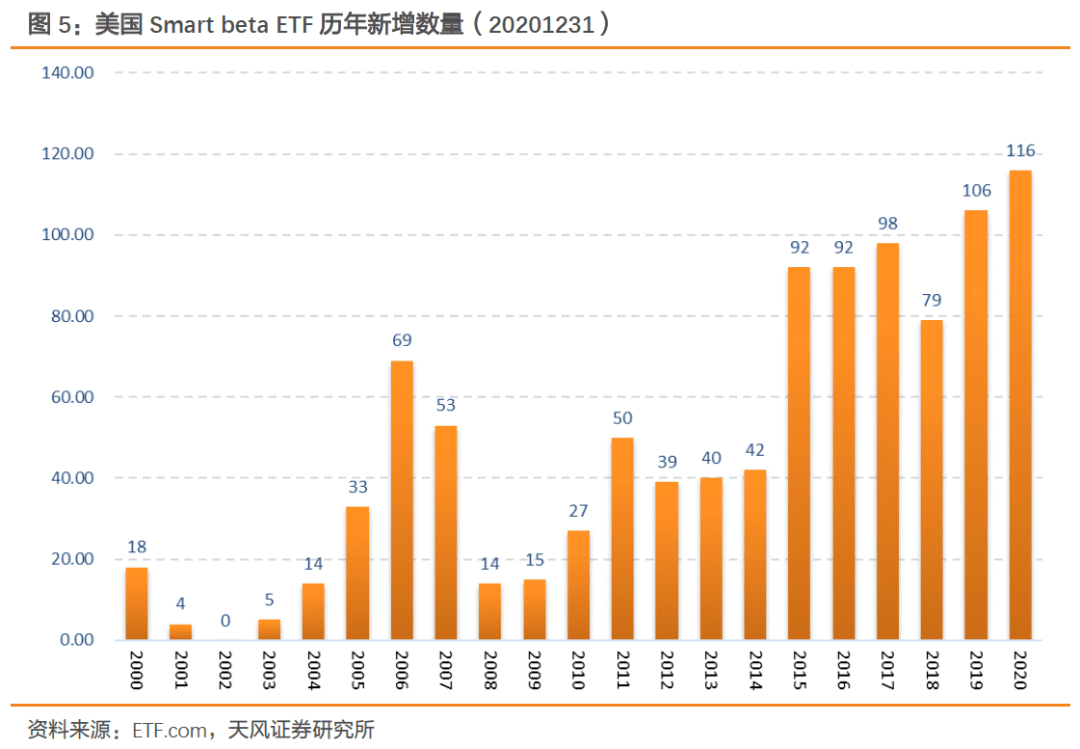

Smart beta ETF在美国ETF市场中占据重要地位。自2000年Blackrock发行了第一只Smart beta ETF以来,美国Smart beta ETF已经发展了20余年。根据ETF.com的统计,截至2020年12月31日,美国Smart beta ETF共有1,006只,管理规模约12,228亿美元,平均费率0.51%。Smart beta ETF的数量约占美国ETF市场的44%,在管规模约占美国ETF市场的22%。

美国Smart beta ETF目前正处于蓬勃发展阶段。从发行数量上来看,除2018年外,2015年至今,美国Smart beta ETF的发行数量始终保持在90只以上,2020年的新发产品数量突破110只为历年之最。

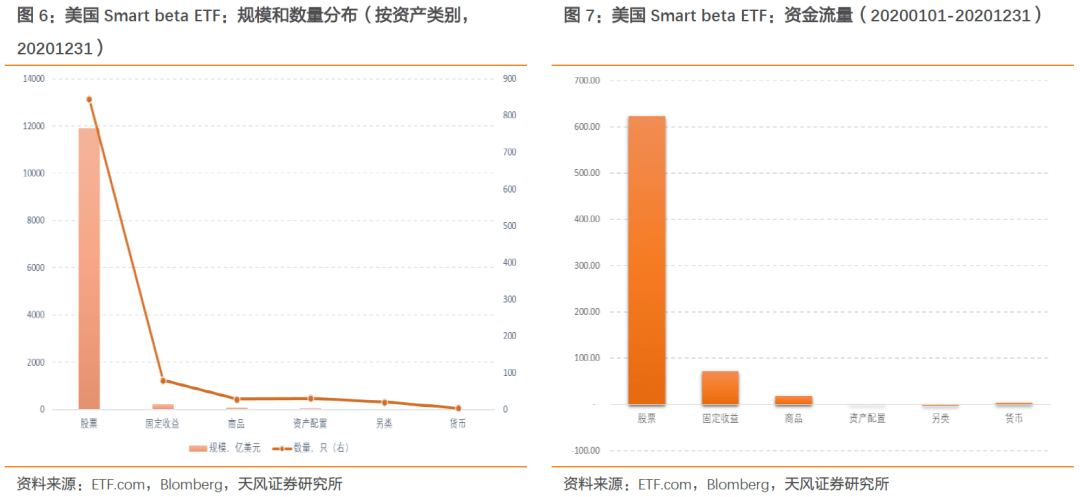

股票型Smart beta ETF的规模最大,2020年全年流入资金约624亿美元。截至2020年12月31日,美国共发行了845只股票型Smart beta ETF,在管规模约11,894亿美元,远超其他类型的Smart beta ETF。从资金流量来看,自2020年1月1日至2020年12月31日,美国Smart beta ETF获得超711亿美元的资金流入,其中股票型Smart beta ETF获得约624亿美元的资金流入,固定收益型Smart beta ETF获得71亿美元的资金流入,商品型Smart beta ETF获得超18亿美元的资金流入;而资产配置、另类和货币型Smart beta ETF却遭遇资金流出。

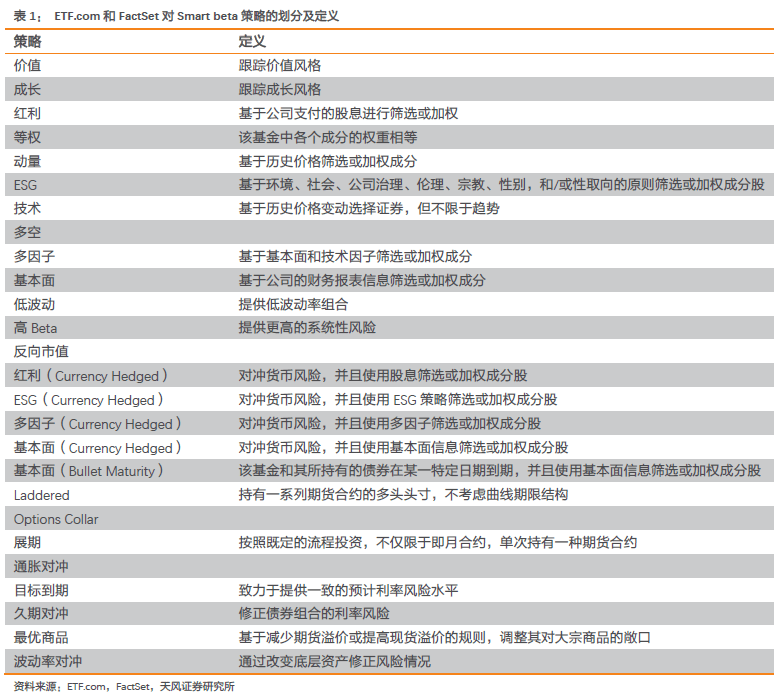

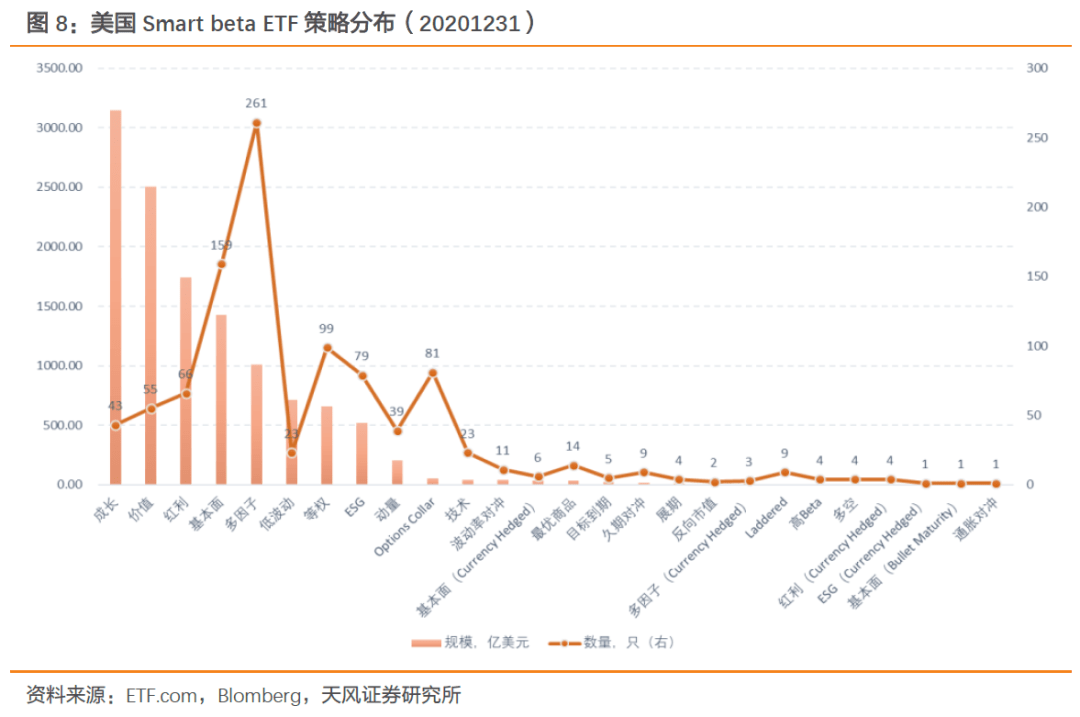

传统的风格ETF和红利ETF依然为市场主流,占据半壁江山。根据ETF.com对Smart beta ETF的策略划分,截至2020年底,美国Smart beta ETF共覆盖了26种策略。从数量上来看,多因子、基本面和等权策略ETF位居市场前三,在管产品数量均超90只。从规模上来看,成长、价值和红利策略ETF占据60%的Smart beta ETF份额。

2.2. 市场格局:竞争格局固化,两大巨头占据64.40%的市场份额

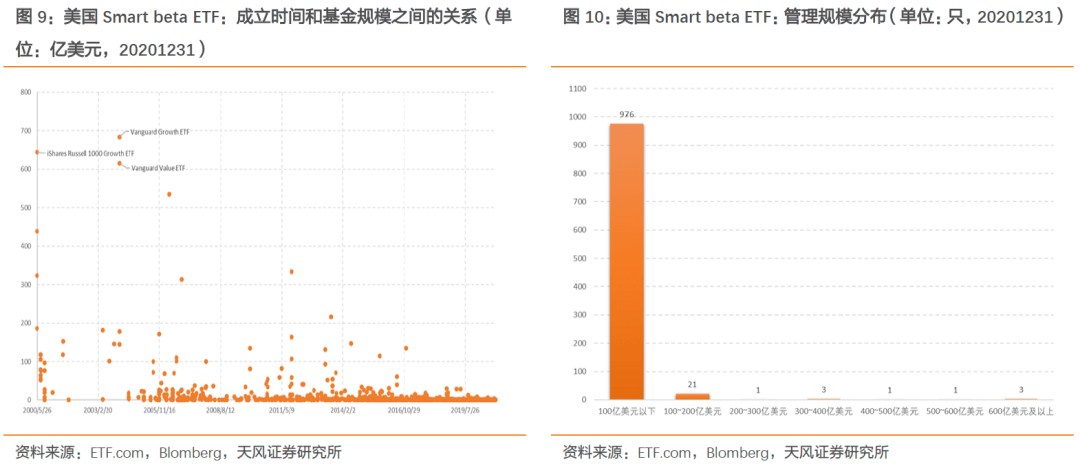

先发优势和规模效应建筑竞争壁垒,后来者难以居上。从基金的成立时间和当前规模来看,美国Smart beta ETF中当前规模超过600亿美元的三只产品Vanguard Growth ETF、iShares Russell 1000 Growth ETF和Vanguard Value ETF均已成立超过15年,而后发产品的规模大多在0到100亿美元的区间里,规模难以扩大。从基金规模来看,美国Smart beta ETF中共有976只产品的管理规模小于100亿美元,仅有5只产品的管理规模超过400亿美元,规模主要由少数ETF贡献。

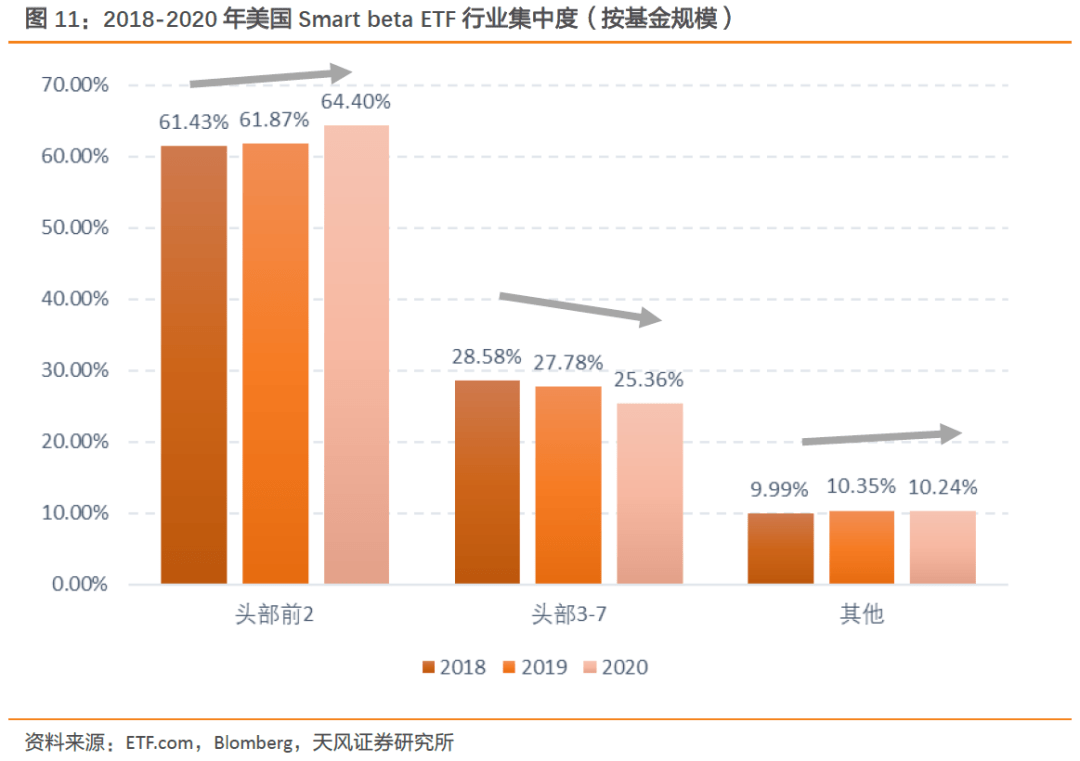

两大巨头占据64.4%以上的市场份额,呈头部垄断格局。美国ETF行业的头部两家公司Blackrock和Vanguard在Smart beta ETF上的布局时间较早,截至2020年12月31日,已占据64.40%的市场份额;从2018年至2020年的行业集中度变化来看,Blackrock和Vanguard利用其先发优势、费率优势和规模优势进一步蚕食了市场份额;规模位列3到7位的公司,其市场份额则受到头尾的双重夹击,市场份额占比逐年下降。

2.3. 发行人代表:传统策略贡献规模,ESGETF是布局重点

截至2020年12月31日,Blackrock和Vanguard的Smart beta ETF规模分别为4,775.59亿美元和3,098.97亿美元,占据60%以上的市场份额,是当之无愧的龙头。

2.3.1. Blackrock:今年以来,大力布局ESG产品

IShares成立于2000年,是全球最大的资产管理公司——Blackrock的子公司,负责Blackrock产品的发行和营销。截至2020年12月31日,该公司在美发行的ETF数量为382只,其中Smart beta ETF共有117只,合计在管基金规模为4,775.59亿美元。

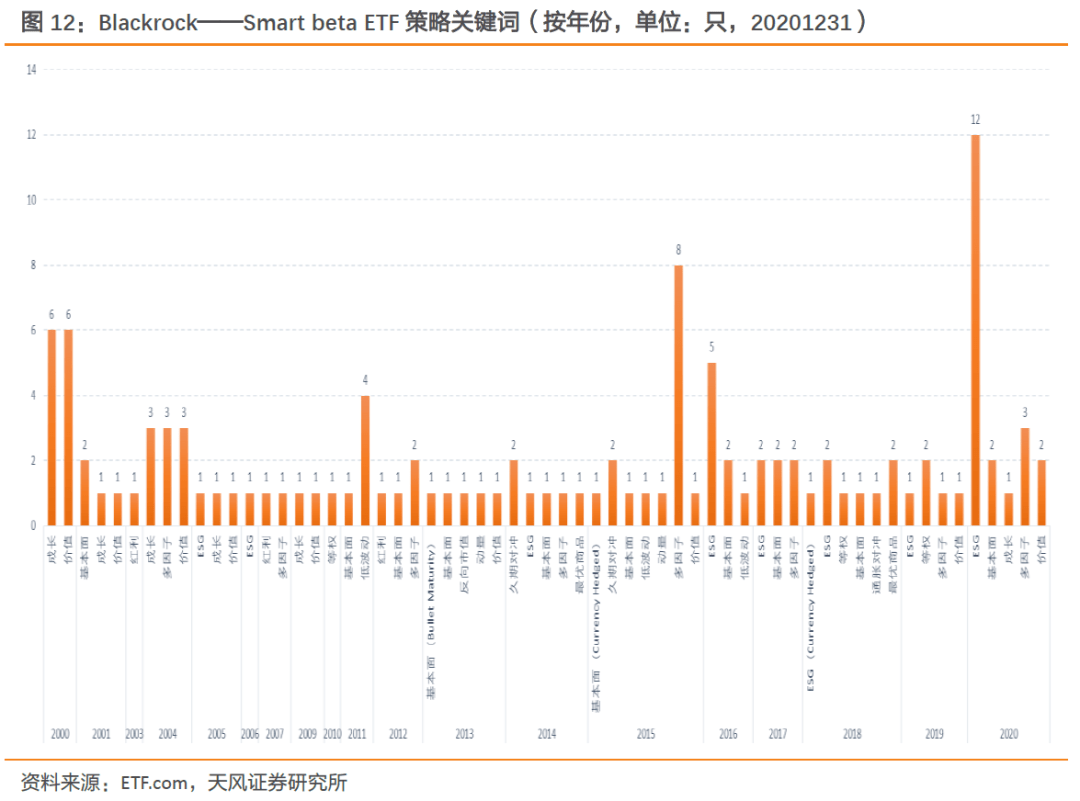

IShares的Smart beta ETF共覆盖了16种策略和4种资产,相较于Vanguard,策略布局更加全面,为投资者提供了多种资产类别的产品。从规模上来看,IShares与Vanguard类似,其规模主要是由成长和价值ETF贡献的。从数量上来看,IShares主要布局ESG、多因子和价值策略产品,今年以来,该公司共发行了12只ESG产品,其对ESG的重视程度可见一斑。

2.3.2. Vanguard:成长、价值和红利产品贡献规模,近年主要布局ESG产品

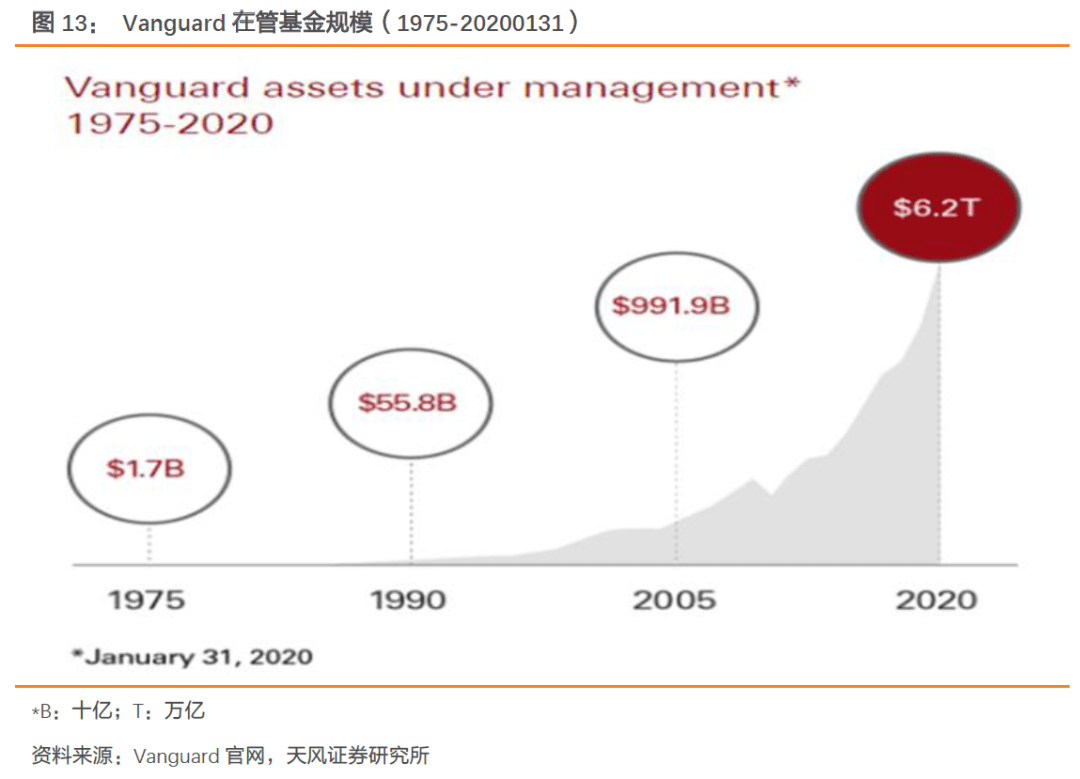

Vanguard成立于1975年,既是世界上最大的资产管理公司之一,也是公认的低成本投资领导者。截至2020年1月31日,该公司在管基金规模约6.2万亿美元。截至2020年12月31日,Vanguard共计发行了81只ETF,其中Smart beta ETF共有25只,合计在管基金规模为3,098.97亿美元。

Vanguard的Smart beta ETF覆盖了成长、价值、红利和ESG策略,平均费率0.11%。该公司在Smart beta ETF产品上布局较早,具有先发优势,所以位居发行人平均规模排行榜第一位,并且规模主要是由传统的成长、价值和红利策略产品贡献。2010年Vanguard推出了10只Smart beta ETF,是发行该类型产品数量最多的一年。近三年共成立了三只Smart beta ETF,均采用ESG策略。

2.4. 策略产品

2.4.1. 成长:头部公司垄断特征明显,牛市超额明显

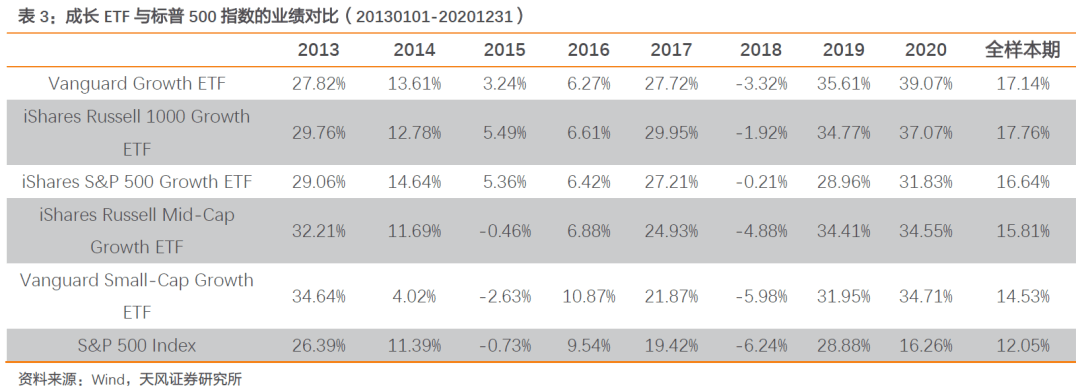

成长ETF在美国Smart beta ETF市场中占据重要地位,头部公司垄断特征显著。截至2020年12月31日,美国成长ETF的数量为43只,基金规模为3,145.54亿美元,约占美国Smart beta ETF市场的1/4,规模增速为38.99%;规模前五大成长ETF均来自Vanguard和Blackrock,合计基金规模为1,948.79亿美元,占成长ETF的61.95%。从费率来看,Vanguard Growth ETF的费率仅为0.04%,因此我们猜测是费率优势助力Vanguard GrowthETF的规模超越iShares Russell 1000 Growth ETF,并遥遥领先其它产品。

自2013年1月1日至2020年12月31日,规模前五大成长ETF在全样本期内的收益率分别为17.14%、17.76%、16.64%、15.81和14.53%均战胜S&P 500 Index。分年度来看,2014年和2015年Vanguard Small-Cap Growth ETF均跑输S&P 500指数,2016年除Vanguard Small-Cap Growth ETF外的四只成长ETF相较于S&P 500 Index无超额。

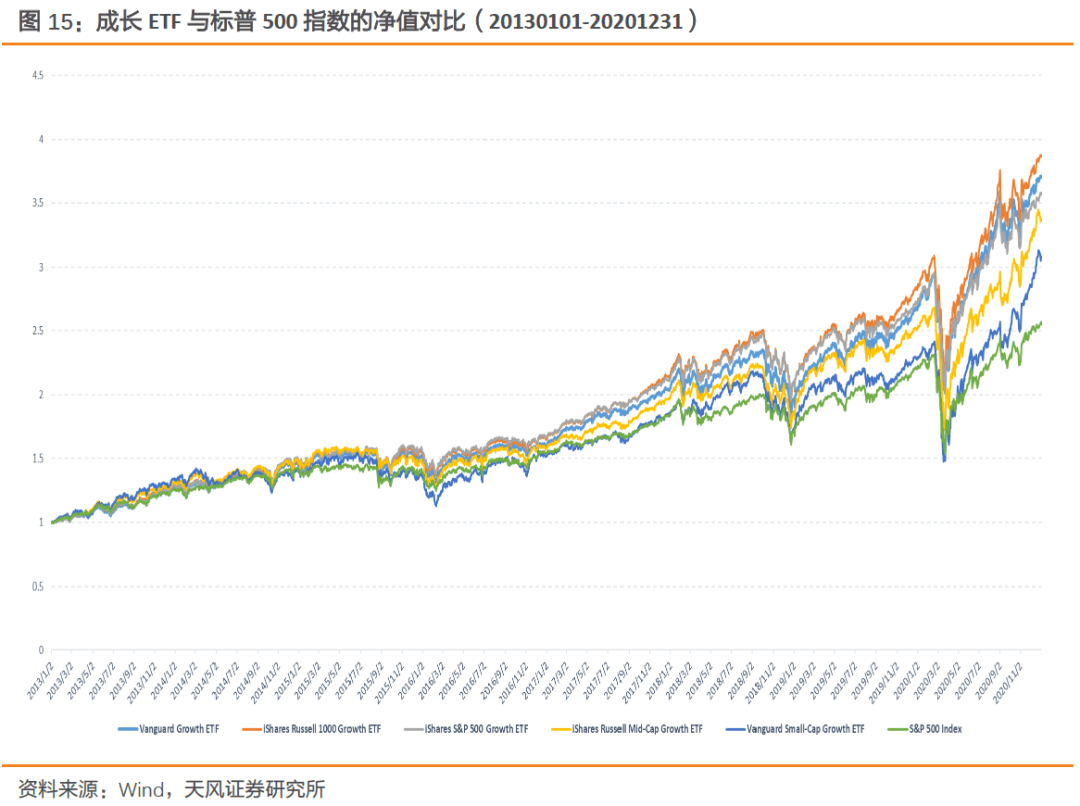

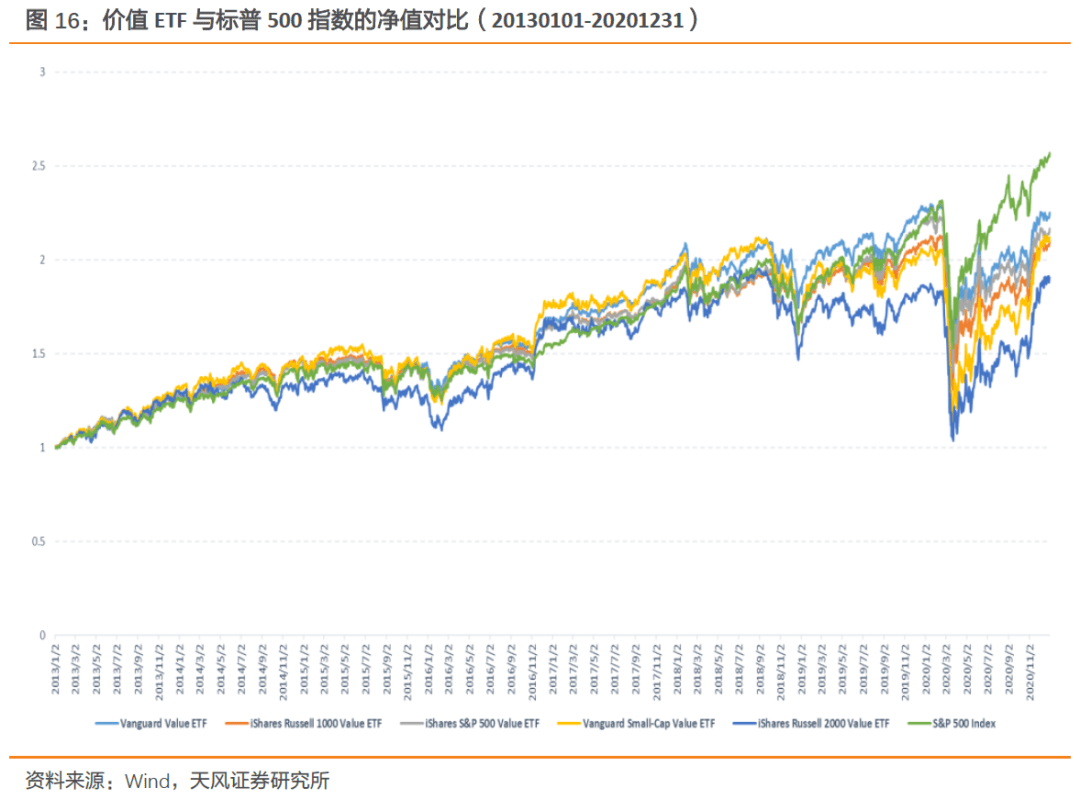

在全样本期内,规模前五大成长ETF的净值均明显超越S&P 500 Index,业绩表现良好。

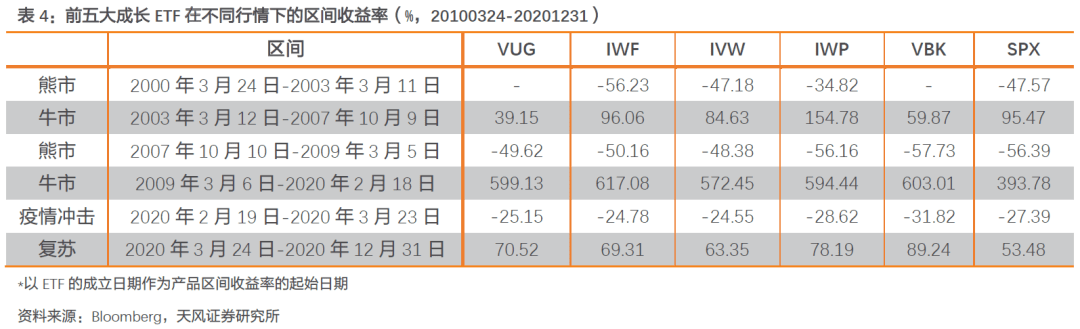

复盘过去10年成长ETF在不同行情中的业绩表现,前五大成长ETF相较于标普500均有较好的业绩表现,尤其是在牛市。在牛市期间,业绩表现最好的产品和业绩表现最差的产品之差超过40%,分化较为明显;在熊市期间,最优和最差产品之间的业绩之差在10%以内,并无明显分化。在2020年3月24日至2020年12月31日的复苏阶段,前五大成长ETF相较于标普500指数均有超额收益。

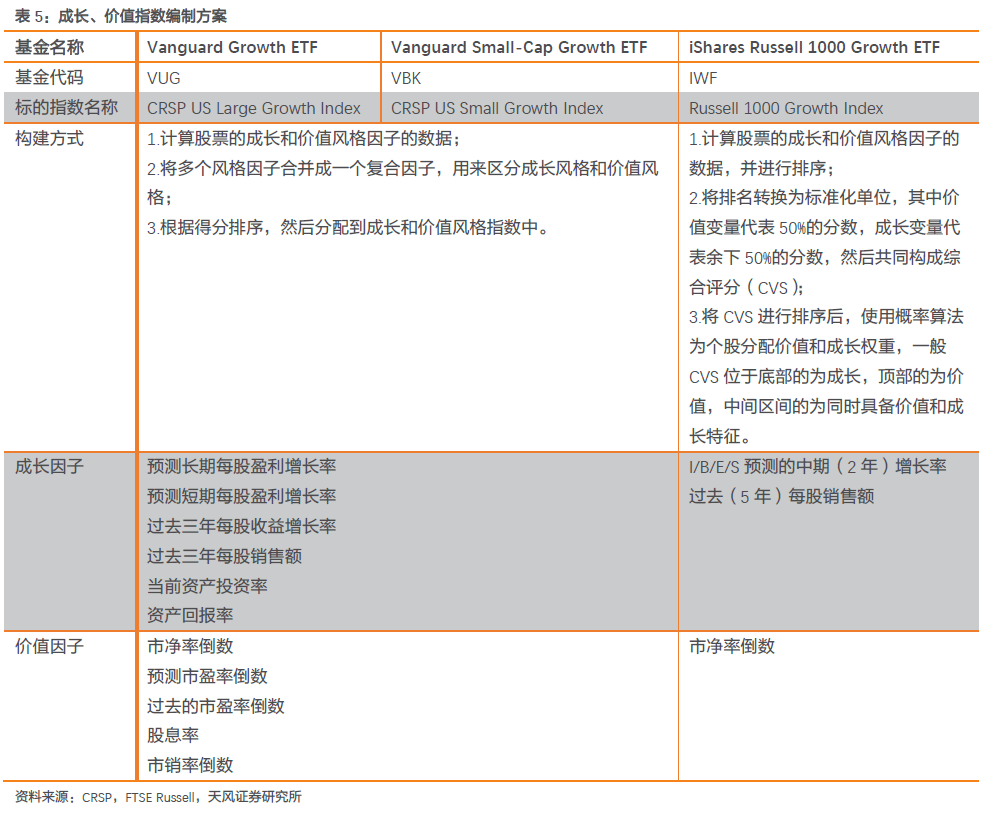

Vanguard Growth ETF 和iShares Russell 1000Growth ETF的标的指数分别来自CRSP和FTSE Russell。从成长、价值指数编制方案来看,CRSP和FTSE Russell的核心构建思路较为相似,他们都更注重根据价值和成长因子得分来区分个股风格。

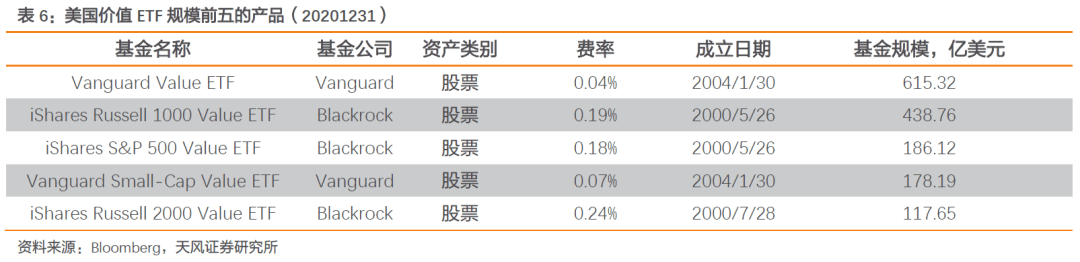

2.4.2. 价值:头部产品规模差距明显

价值ETF的规模效应明显,头部两只产品的规模差距明显。截至2020年12月31日,美国共有55只价值ETF,基金规模为2,503.16亿美元,约占美国Smart beta ETF市场的1/5,规模增速为10.71%;规模前五大价值ETF均来自Vanguard和Blackrock,合计基金规模为1,536.04亿美元,占价值ETF的61.36%。从最大的两只价值ETF产品来看,Vanguard Value ETF和 iShares Russell 1000 ValueETF的规模相差约177亿美元,规模差距明显。

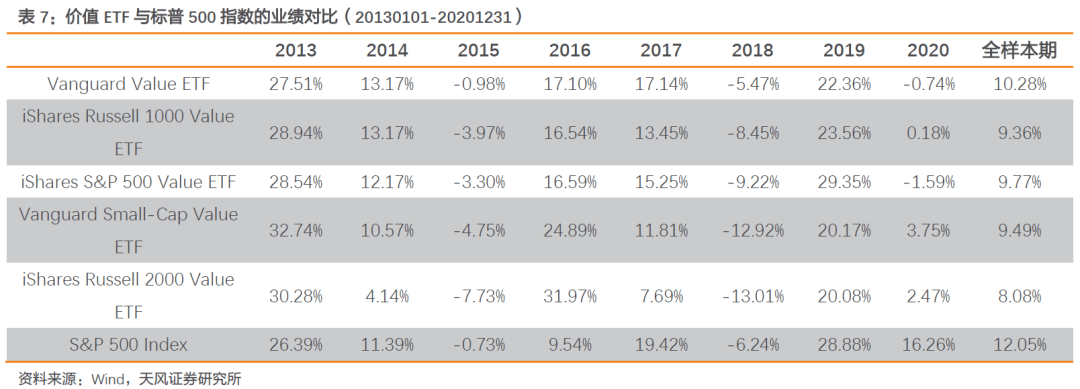

以2013年1月1日至2020年12月31日为样本期,规模前5大价值ETF的年化收益率均跑输S&P 500 Index。分年度来看,仅有2013年和2016年规模前5大价值ETF相对于S&P 500 Index均有超额。

2020年2月以来,Vanguard Value ETF、iShares Russell 1000 Value ETF、iShares S&P 500 ValueETF、Vanguard Small-Cap Value ETF和iShares Russell 2000 ValueETF的净值线均低于S&P 500 Index。

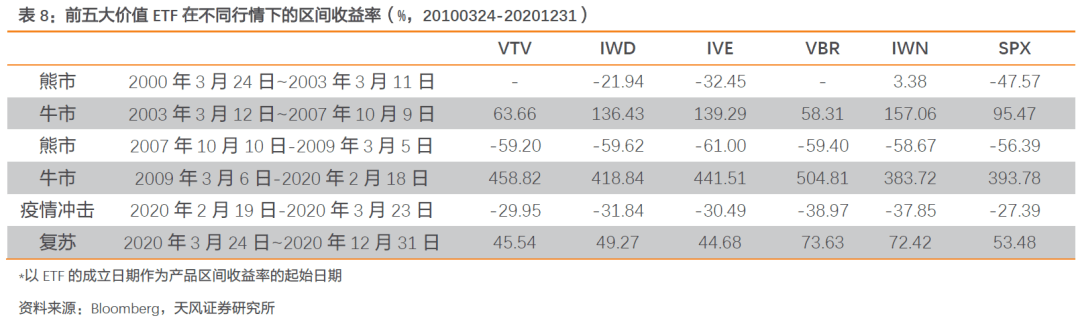

复盘过去10年价值ETF在不同行情中的业绩表现,相较于标普500,在以下六个行情区间中前五大价值ETF均有3个或以上的超额为负。在疫情冲击之下,前五大价值ETF相较于标普500的超额收益全部为负。价值ETF在牛市行情中的业绩分化明显,在熊市中并无明显的业绩分化,与成长ETF类似。

2.4.3. 红利:Vanguard占据1/2以上的市场份额

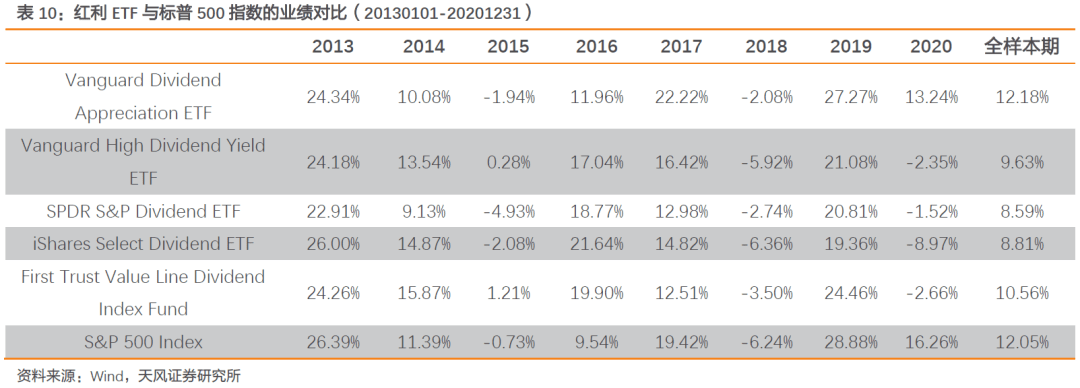

继2019年红利ETF规模扩张约447亿美元后,2020年规模有小幅缩水。截至2020年12月31日,美国红利ETF的数量为66只,基金规模为1,742.40亿美元,整体规模增速为-1.51%;规模前五大红利ETF中的头部两只产品Vanguard Dividend Appreciation ETF和Vanguard HighDividend Yield ETF均来自Vanguard,合计基金规模为848.05亿美元,占红利ETF的48.67%。Vanguard共发行了4只红利ETF,合计规模895.39亿美元,在红利ETF市场中占比过半。

对比规模前5大红利ETF与S&P 500 Index的业绩,在样本期内,仅Vanguard Dividend Appreciation ETF有超额收益。分年度来看,仅2016年红利ETF相较于S&P 500 Index有超额。

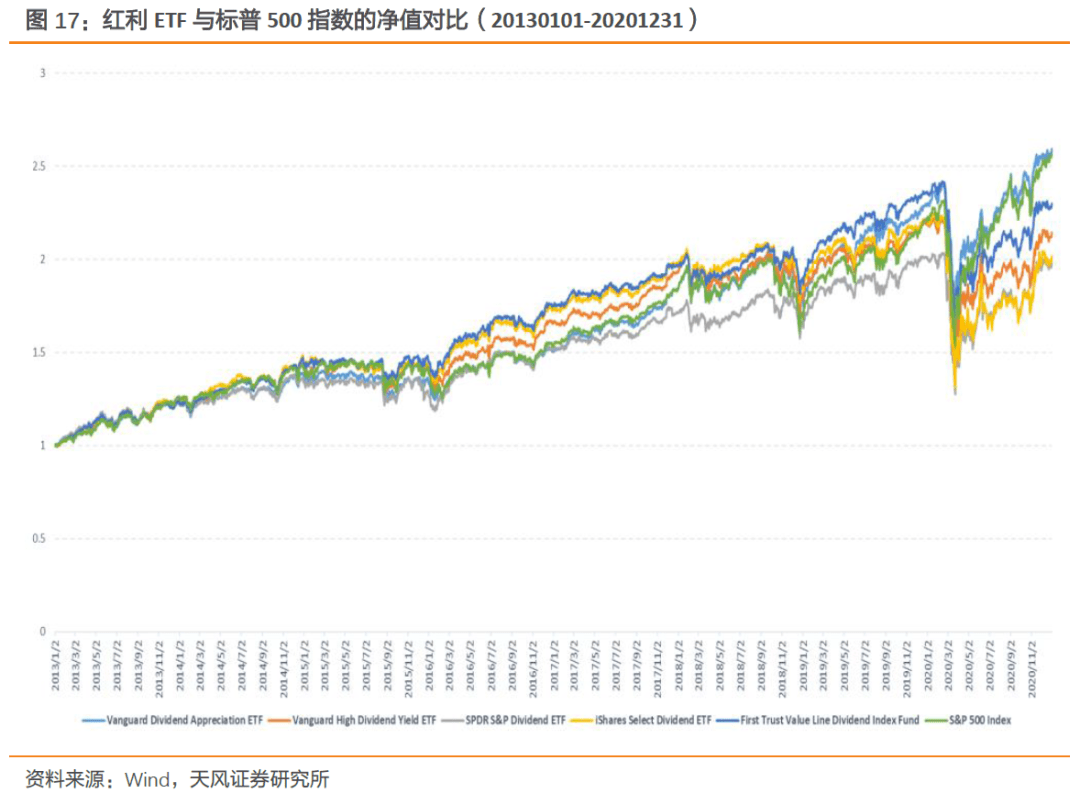

在全样本期内,Vanguard Dividend Appreciation ETF近年来的净值表现明显优于其他红利ETF,并且在经历了疫情带来的美股下跌后迅速调整,净值回升明显。

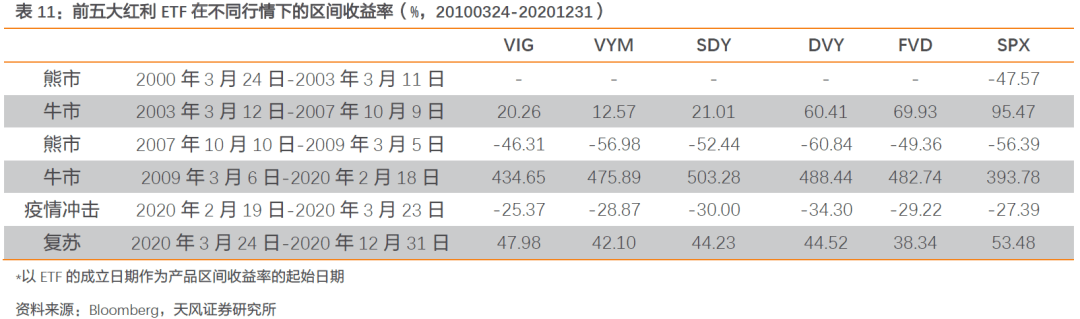

复盘过去10年红利ETF在不同行情中的业绩表现,前五大红利ETF在牛市和复苏阶段的业绩分化明显,但与成长ETF和价值ETF相比,红利ETF的分化程度相对较小。Vanguard Dividend Appreciation ETF在前五大红利ETF中的业绩表现相对稳健,自2007年10月10日至2020年3月23日,相对于标普500指数均有超额收益。在2020年3月24日至2020年12月31日的复苏阶段,前五大红利产品相较于标普500指数均无超额收益。

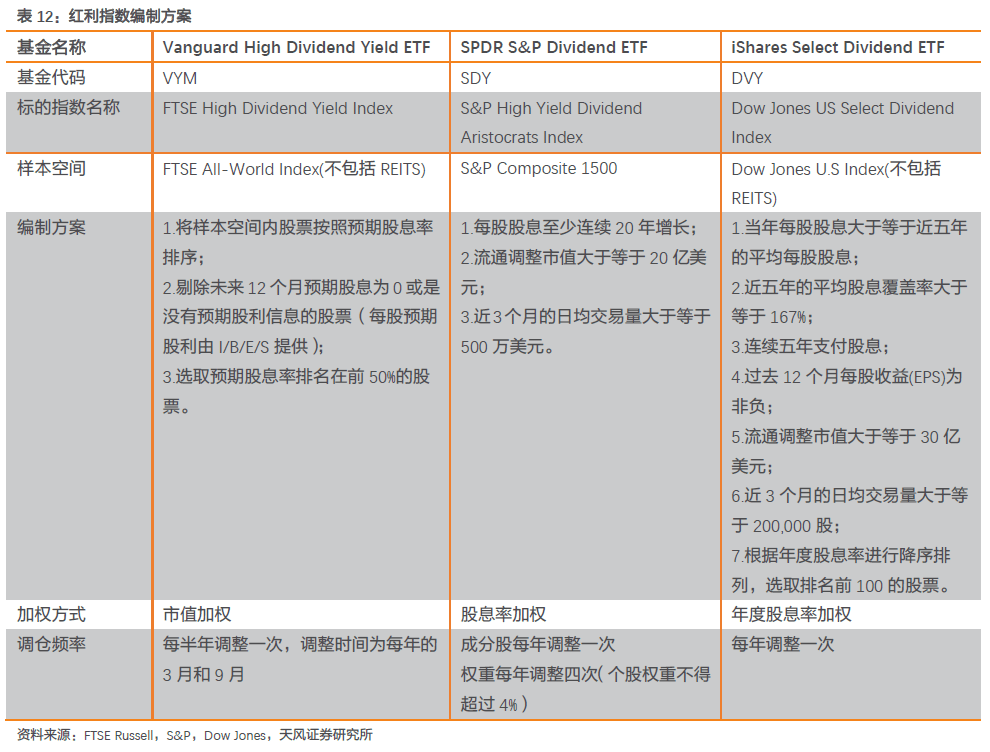

Vanguard High Dividend Yield ETF、SPDR S&P DividendETF和iShares SelectDividend ETF的标的指数分别来自FTSE Russell、S&P和Dow Jones。从加权方式来看,S&P High Yield Dividend Aristocrats Index和Dow Jones US Select DividendIndex均采用股息率进行加权,FTSE High Dividend Yield Index则是采用市值加权。从指数编制方案来看, FTSE High DividendYield Index注重预期股息率,S&P High Yield Dividend Aristocrats Index和Dow Jones US SelectDividend Index则是更注重过去的股息率、日均交易量和流通调整市值。

2.4.4. 基本面:规模保持增长

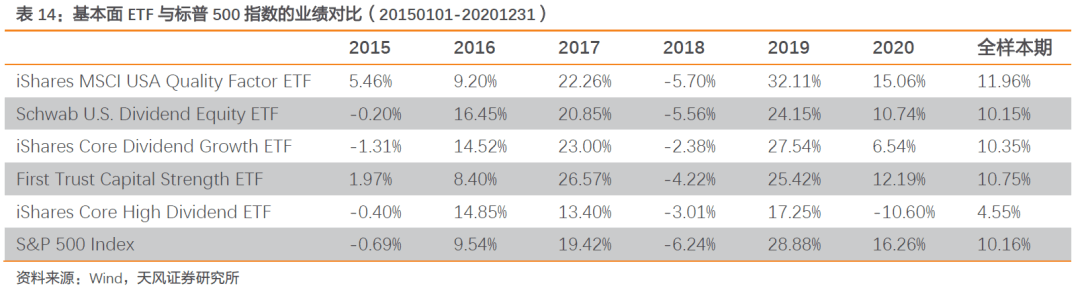

近三年来,美国基本面ETF始终保持规模增长。截至2020年12月31日,美国基本面ETF的数量为159只,基金规模为1,430.11亿美元,占美国Smart beta ETF市场的1/10;自2018年至2020年以来,基本面ETF的规模CARG为38.49%,保持规模增长。2020年,规模增速为25.99%;规模前五大基本面ETF分别来自Blackrock、Charles Schwab和First Trust,其中Blackrock旗下ETF占据三席。

自2015年1月1日至2020年12月31日,规模前五大基本面ETF中除Schwab U.S. Dividend Equity ETF和iShares Core High Dividend ETF外的其他三只ETF相对于S&P 500 Index均有超额收益。分年度来看,2015年至2017年的业绩整体表现较好,近年来则较为低迷。

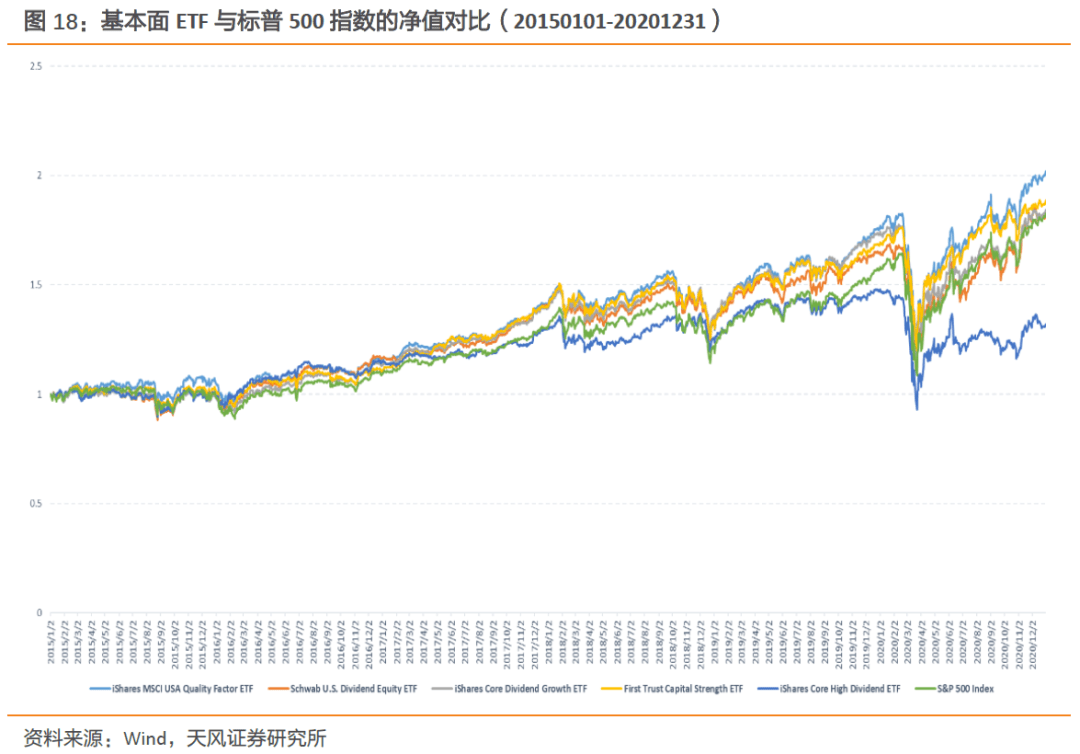

在全样本期内,iShares MSCI USA Factor ETF和First Trust Capital StrengthETF的净值明显高于S&P 500 Index和其他三只基本面ETF。

从疫情阶段以及复苏阶段基本面ETF的业绩表现来看,iShares MSCI USA Factor ETF和 Schwab U.S. Dividend Equity ETF相较于标普500指数有超额,余下三只ETF的区间收益率则低于标普500指数。

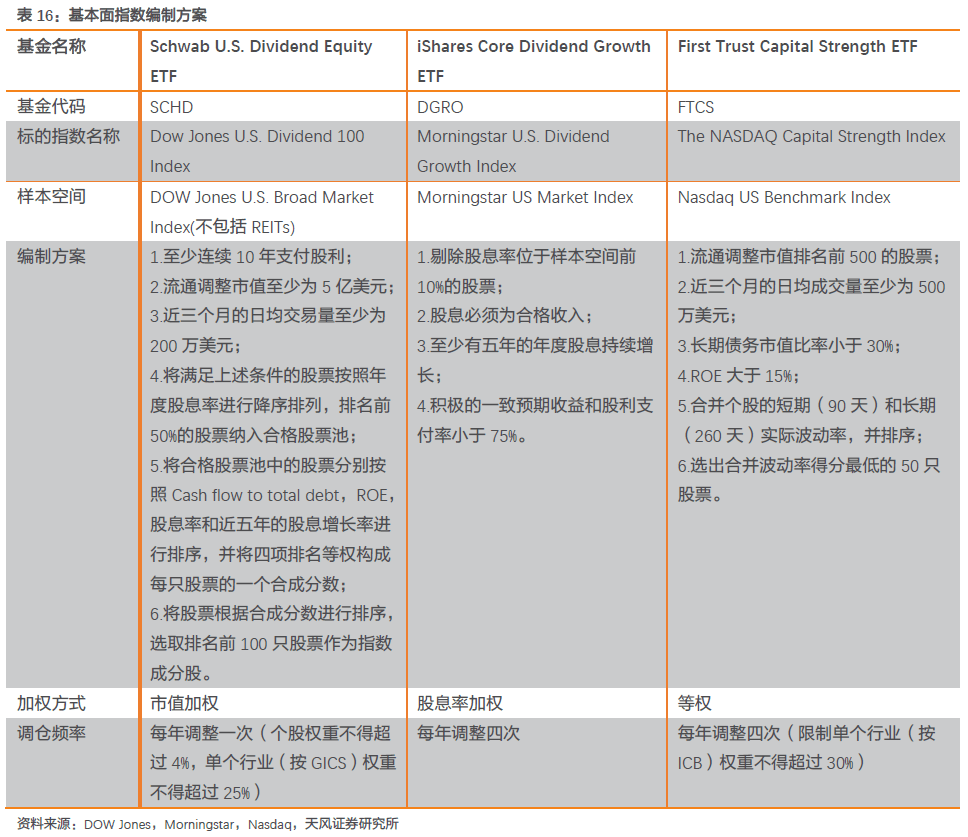

根据FactSet对基本面策略的定义,基于公司的财务报表信息筛选或加权成分的ETF均为基本面ETF。从指数编制方案来看,Dow Jones U.S. Dividend 100 Index、Morningstar U.S. Dividend Growth Index和The NASDA Index的主要筛选指标为ROE、股息率、长期债务市值比率和一致预期收益等。Dow Jones U.S. Dividend 100 Index和The NASDA Strength Index均对行业采取了权重限制。

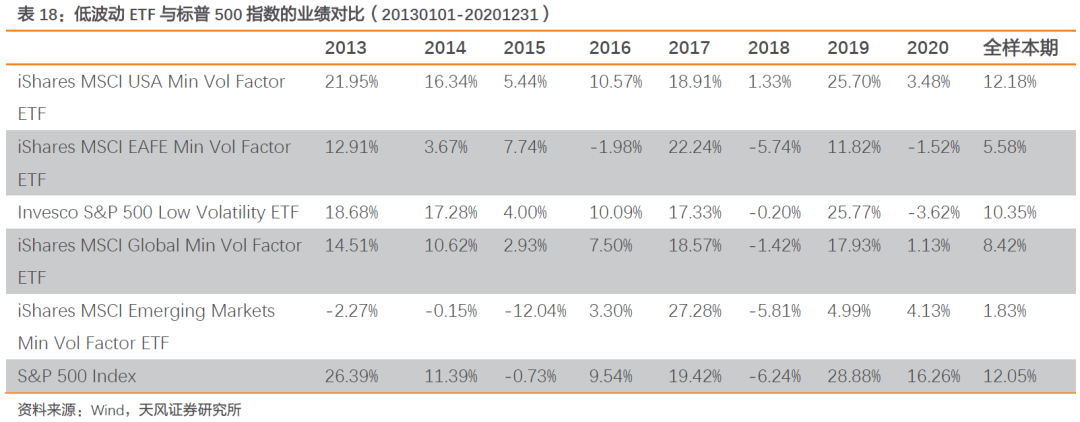

2.4.5. 低波动:Blackrock垄断美国低波动ETF市场

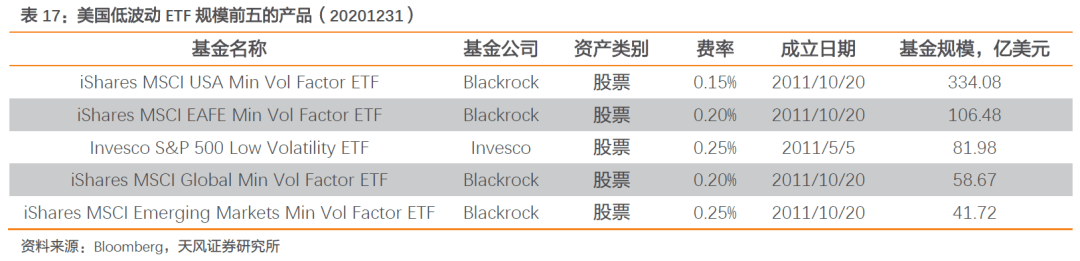

2020年低波动ETF规模流失超百亿,Blackrock发行的产品在低波动ETF市场中形成明显垄断。截至2020年12月31日,美国低波动ETF的数量为23只,基金规模为713.29亿美元,相较于2019年,规模流失了约143亿美元;规模前五大低波动ETF分别来自Blackrock和Invesco,其中Blackrock旗下ETF占据四席。Blackrock共发行了6只低波动ETF,合计规模为550.10亿美元,占美国低波动ETF总规模的77.12%,形成了明显的垄断。

自2013年1月1日至2020年12月31日,在规模前五大低波动ETF中仅iShares MSCI USA Min Vol Factor ETF相较于S&P 500 Index有0.13%的超额。

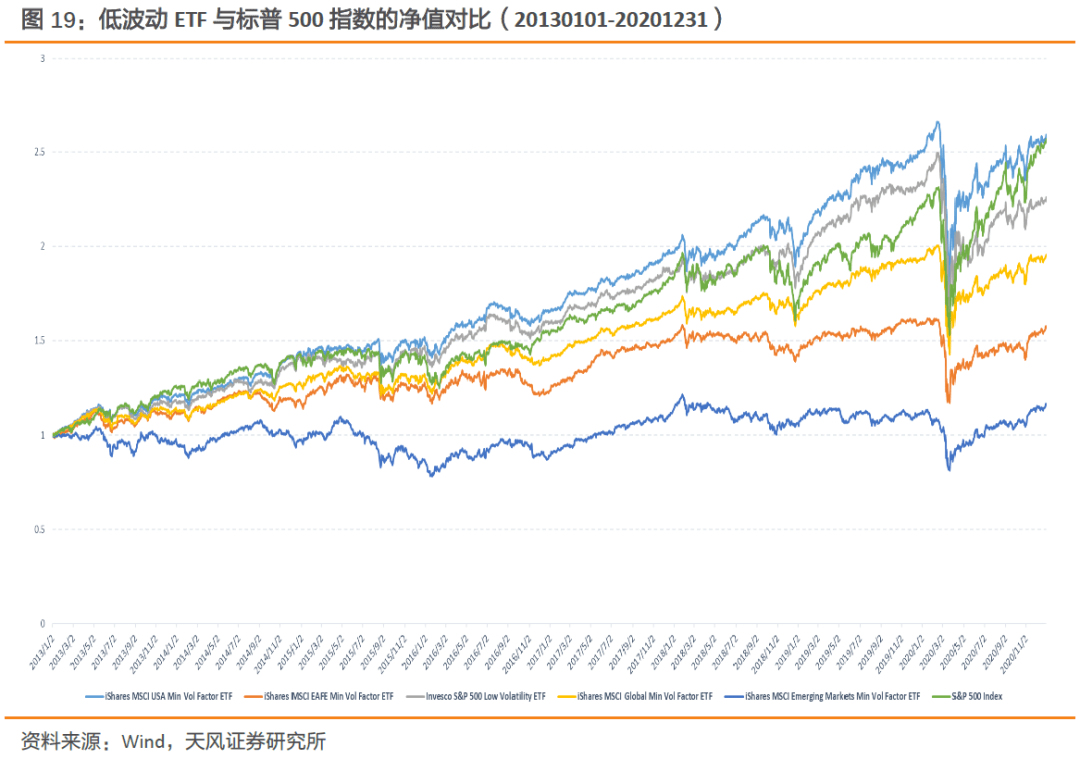

在全样本期内,iShares MSCI USAMin Vol Factor ETF的净值整体位于S&P 500 Index的上方。

在受到疫情冲击时,前五大低波动ETF中,除Invesco S&P 500 Low Volatility ETF以外,其他四只ETF相较于标普500指数均有超额,展现了防御优势;在复苏阶段,低波动ETF的收益率则低于标普500指数。

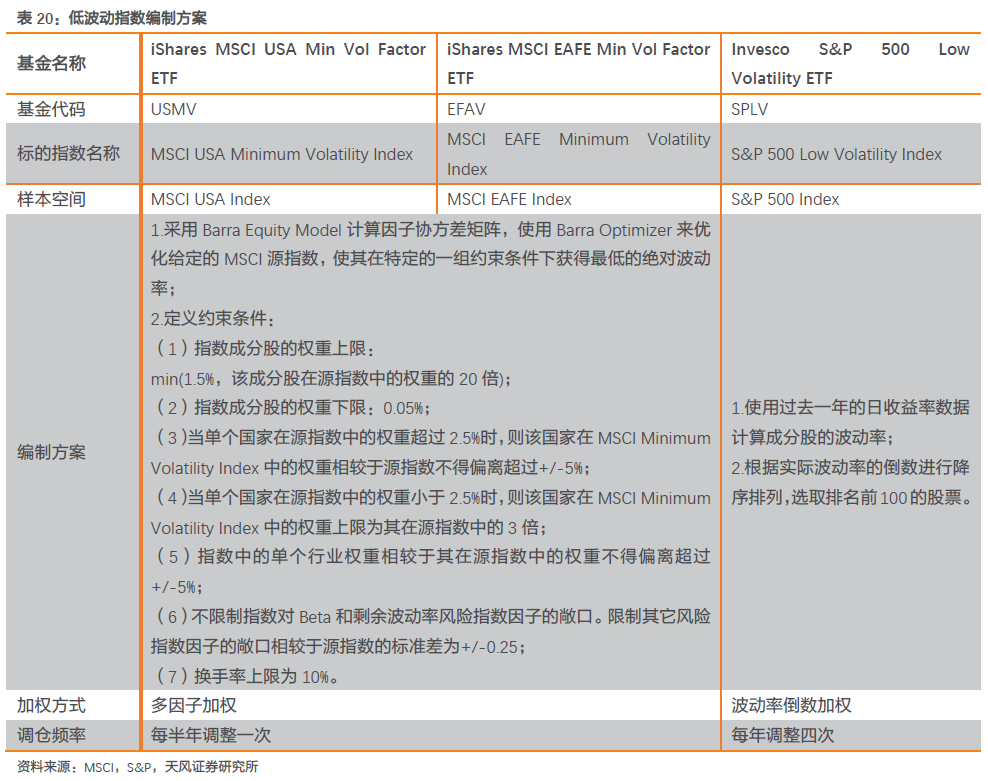

iShares MSCI USA Min Vol Factor ETF 和iShares MSCI EAFE MinVol Factor ETF 均采用MSCI Minimum Volatility Indexed Methodology,该编制方案采用Barra Equity Model计算因子协方差矩阵,使用Barra Optimizer来优化给定的MSCI源指数,并且在个股、行业和国家这三个方面均采取了权重偏离度限制;S&P 500 Low Volatility Index的编制方案相对简单,仅采用了波动率作为成分股的筛选指标。

2.5. 2020年新发产品:股票型ETF为主,Options Collar 策略最受欢迎

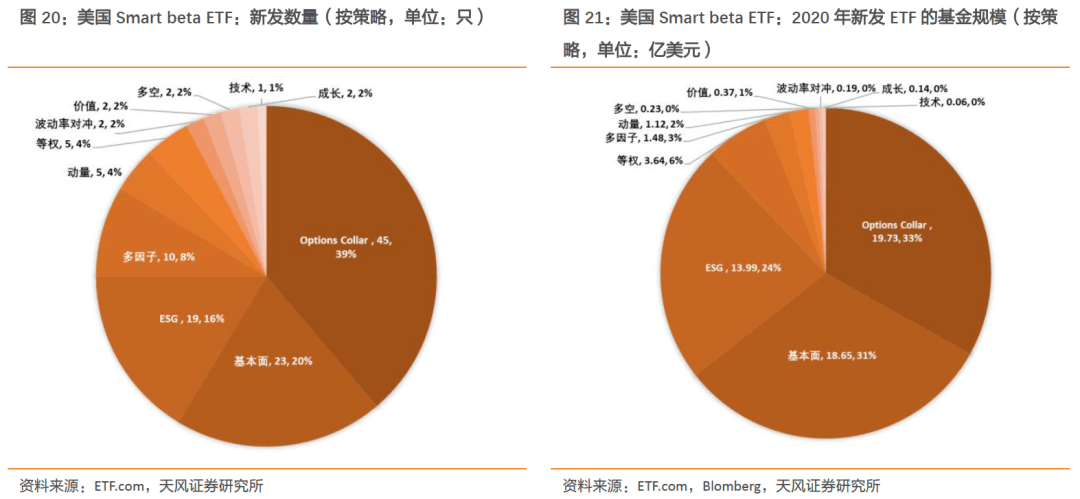

2020年,美国新发Smart beta ETF 116只,以股票型ETF为主。截至2020年12月31日,2020年新发基金规模为59.59亿美元。按策略划分,2020年新发Smart beta ETF主要覆盖了11种策略,从数量上来看,其中Options Collar ETF、基本面ETF和ESG ETF的新发数量最多,分别为45只、23只和19只;从基金规模来看,其中Options Collar ETF、基本面ETF和ESG ETF的规模最大,分别为19.73亿美元、18.65亿美元和13.99亿美元。无论是从数量来看,还是从规模来看,美国在2020年的策略关键词为:Options Collar、基本面和ESG。Options Collar策略的快速发展也说明了衍生品相关策略正在逐渐受到市场关注,或将成为下一个ETF风口。

2.6. 特色产品——ESG ETF:2020年,ESG受到高度关注

ESG投资起源于社会责任投资(SRI),又称“可持续投资”,旨在寻求对环境(E)、社会(S)和企业治理(G)有长期影响并且可以获取正向收益的长期价值投资。在理想化状态下,实施ESG策略的最佳方式可能是主动管理或指数化,因为这种方式可以尽可能细致的筛选标的,但是在现实状态下,主动管理或指数化都会使我们面临高成本。过高的成本很可能使定制化或指数化带来的收益被抵消,因此对于投资者,尤其是个人投资者来说,ETF是投资ESG策略的最佳工具。

2020年,美国ESG ETF共有79只,总规模为517.59亿美元,规模增速为224%,获得约548亿美元的资金流入。从基金规模来看,IShares发行的IShares ESG Aware MSCI USA ETF、IShares ESG Aware MSCI EM ETF和IShares ESG Aware MSCI EAFEETF包揽前三;从资金流入量来看,IShares发行的IShares ESG Aware MSCI USA ETF和IShares ESG Aware MSCI EM ETF继续包揽前二,来自WisdomTree的WisdomTree Emerging Markets ex-State-Owned Enterprises Fund位居第三;从收益率来看,2020年KraneShares MSCI China Environment Index ETF的收益率为138.47%,表现最佳,其次是WisdomTree China ex-State-OwnedEnterprises Fund和Global X Founder-Run Companies ETF。

在COVID-19大流行的背景下,流入ESG基金的资产更是达到了一个新的里程碑,这种增长主要由以下三个关键的因素驱动:

(1) 第一个驱动因素是人们对可持续投资产品的兴趣和需求日益增长。可持续发展公司的经营模式健全且具有弹性,其提供的产品和服务更符合未来的价值观,并且在新冠疫情下善待包括员工和供应商在内的所有利益相关者;

(2) 第二个驱动因素是股市的持续复苏;

(3) 第三个驱动因素是可持续发展基金的数量不断扩张。

ESG基金的火爆并不是不可预料的。近年来,ESG一直是全球各大资产管理公司关注度最高的话题之一,并且全球可持续发展投资规模也在持续扩大。2018年初,欧洲、美国、日本、加拿大和澳大利亚/新西兰地区的可持续发展投资规模达30.68%,相较于2016年有34%的增长,规模增速最快的是日本地区,达307%。

在全球可持续金融协会(GSIA)发布的《2018年全球可持续投资回顾》中,将可持续发展投资策略分为七类:负面/排它筛选、正面/最优筛选、基于标准的筛选/ESG整合、可持续发展主题投资、影响力/社区投资、企业参与和股东行为。2018年,负面/排它筛选策略下的资产规模达19.8万亿美元,资产规模增速最快的是主题投资策略,达269%(详情参见天风专题报告《美国如何构建ESG产品?》)。

2.7. 谁是Smart beta ETF的买家?

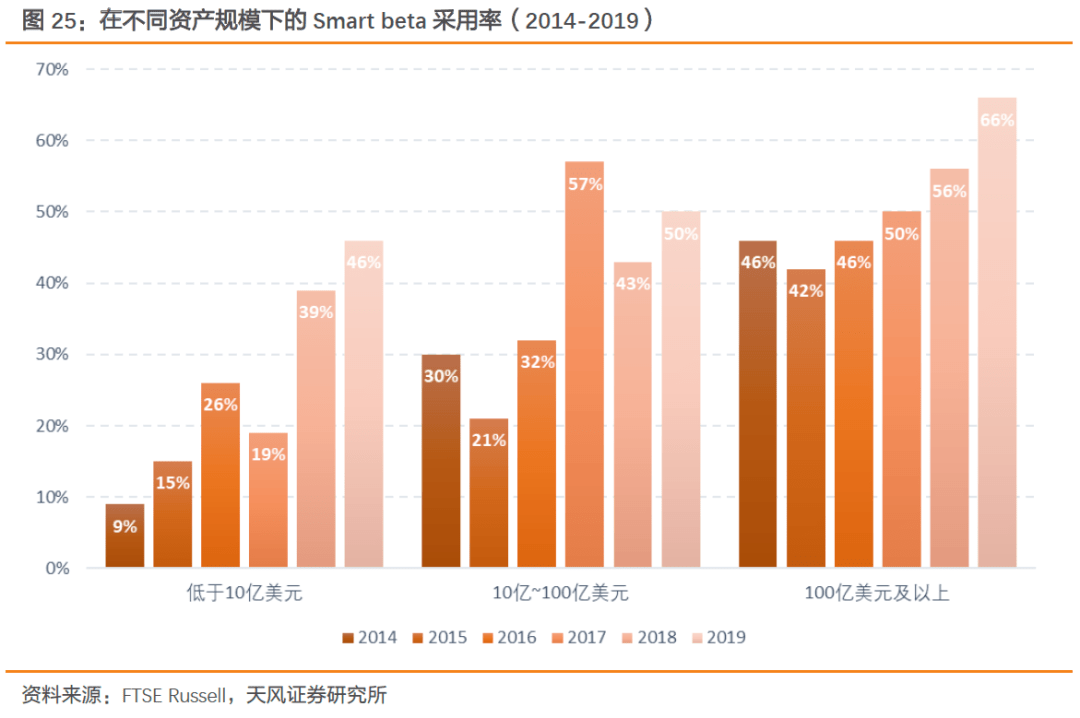

从前十大持有人来看,美国Smart beta ETF的持有人中不乏美国银行控股公司、摩根士丹利、瑞士银行、TIAA联邦储蓄银行等银行、证券经纪和证券投资顾问的身影。根据FTSE Russell发布的《Smart beta:2019 global survey findings fromasset owners》,机构投资者认为Smart beta更符合传统的主动策略,而不是传统的被动策略。根据FTSE Russell发布的《Smart beta:2019 global survey findings fromasset owners》, 机构投资者选择Smart beta的主要原因是为了增强收益、降低风险以及提高多元化。2019年在不同资产规模的类别下,Smart beta的采用率均有提升,在资产规模低于10亿美元以下的类别中Smart beta的采用率提升的最快。

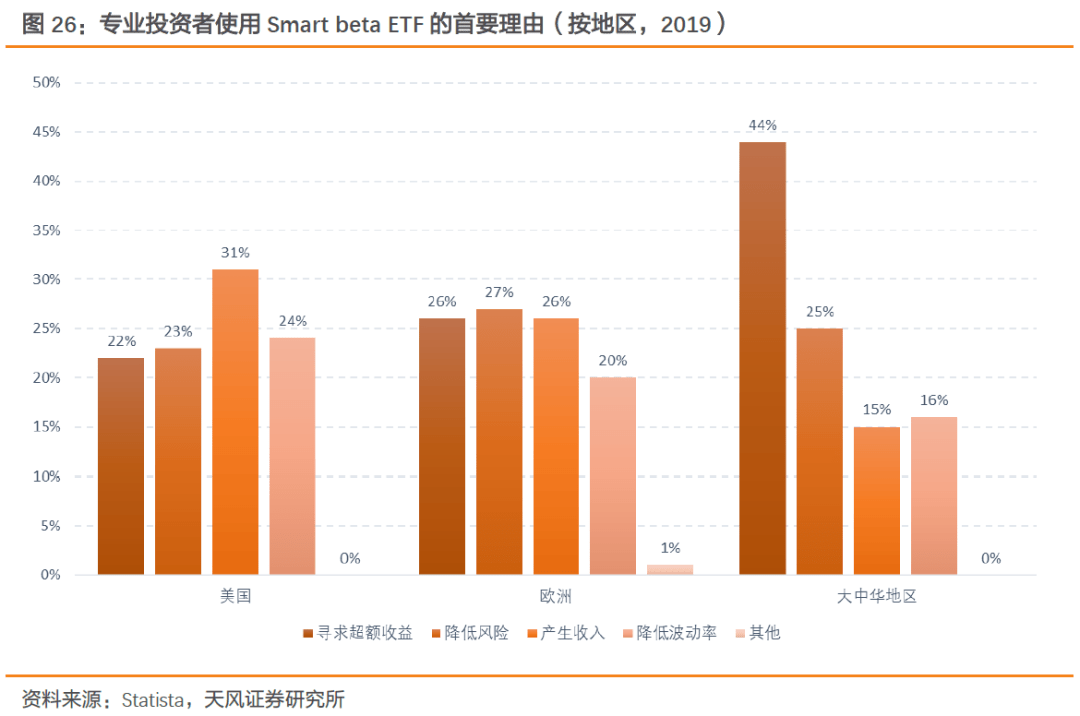

不同地区的专业投资者采用Smart beta ETF的目的不同。美国的专业投资者更倾向于通过Smart beta ETF获取收入,而希望获取超额收益的投资者占比最低,为22%;欧洲的专业投资者们对寻求超额收益、降低风险和产生收入的需求占比较为相近;大中华地区的大多数投资者们则是明显倾向于以Smart beta ETF来获取超额收益为首要目标,其次是降低风险、降低波动率,而以产生收益为首要理由的投资者占比仅为15%,这一比例与美国和欧洲有很大不同。

3

中国Smart beta ETF

基于第一部分对Smart beta的定义,我们将采用非市值加权或非传统编制方案的ETF全部纳入Smart beta ETF分类。本部分将分析中国现有的Smart beta ETF的布局,发展动力等,从中寻找下一个策略布局的重点。

3.1. 概况:2020年,Smart beta ETF的发行速度放缓

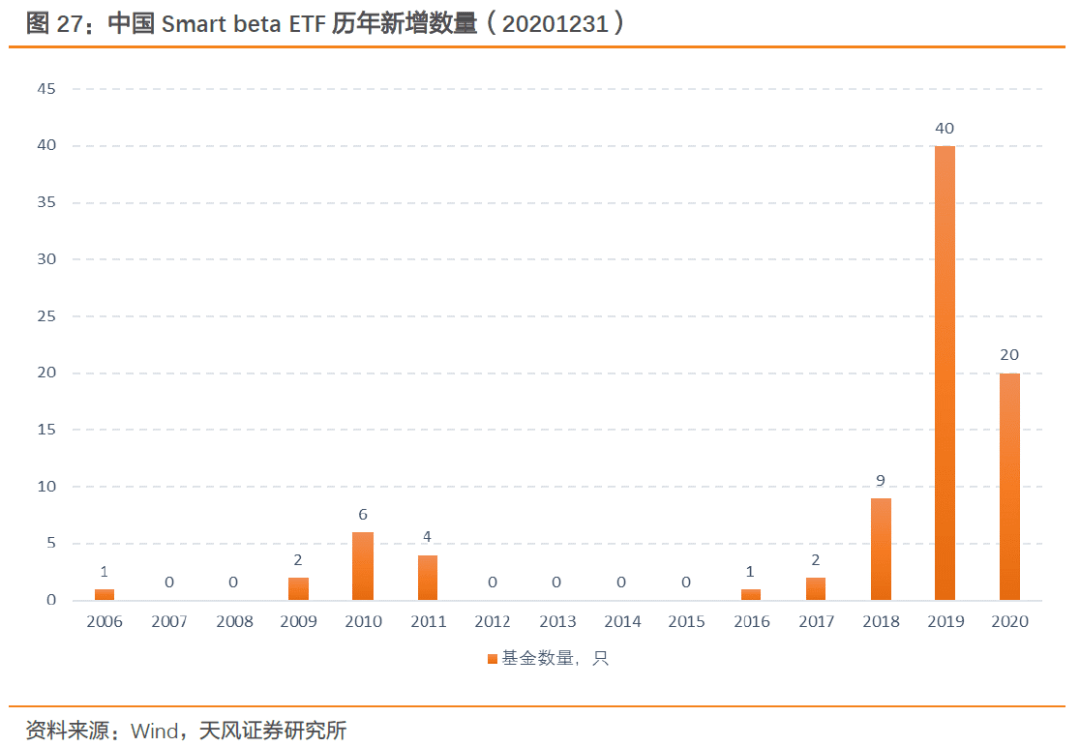

自华泰柏瑞发行了第一只Smart beta ETF——华泰柏瑞红利ETF以来,我国已经陆续发行了85只Smart beta ETF,截至2020年12月31日,合计基金规模达1,073.03亿元。从历年的发行数量来看,我国Smartbeta ETF起步较晚,并且在2006年到2018年之间,该类型产品发行力度小。2019年是我国Smart beta ETF发行力度最大的一年,该类型产品的总体规模也得到了大幅度的提升。2020年,全年共发行了20只Smart beta ETF,相较于2019年有所放缓。

根据《FactSet ETF Classification System》和ETF.com,我们对国内的Smart beta ETF进行了策略分类。从分类结果来看,我国的Smart beta ETF主要采用成长、价值、基本面、红利、多因子、ESG、低波动和等权策略,其中最常被使用的选样标准有营业收入、ROE、研发投入和股息率等。我国的基本面产品大多为具有中国特色的主题Smart beta ETF和聚焦某特定行业的Smart beta ETF,为ETF市场注入活力。

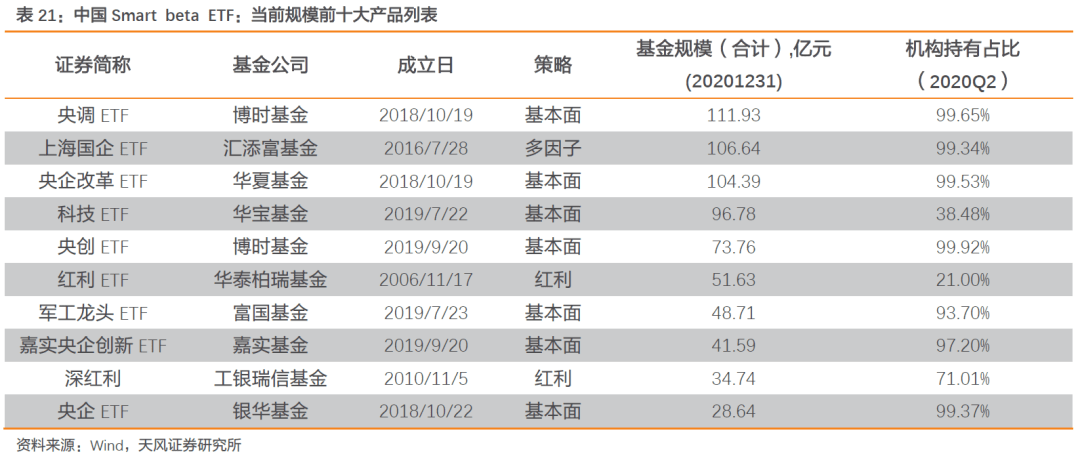

从规模排名前十的Smart beta ETF来看,产品主要覆盖了基本面、多因子和红利策略,而成长和价值风格的产品规模相对较小,走出了中国自己的特色布局。从ETF命名来看,截至2020年12月31日,在规模前十大产品中,具备中国特色的主题Smart beta ETF的数量超过一半,并且2020年二季度的机构持有占比均超过97%。

以基金规模最大的博时央企结构调整ETF编制方案为例,该ETF跟踪中证央企结构调整指数,采用自由流通市值加权,限制单个国务院国资委及其管理央企集团实际控制的高新技术企业样本股权重上限;该产品采用过去两年扣非净利润、股东权益回报、科技创新投入、红利支付水平、国际业务发展情况和市值规模进行成分股的选取。该ETF从加权方式到选样方法均具备中国特色。

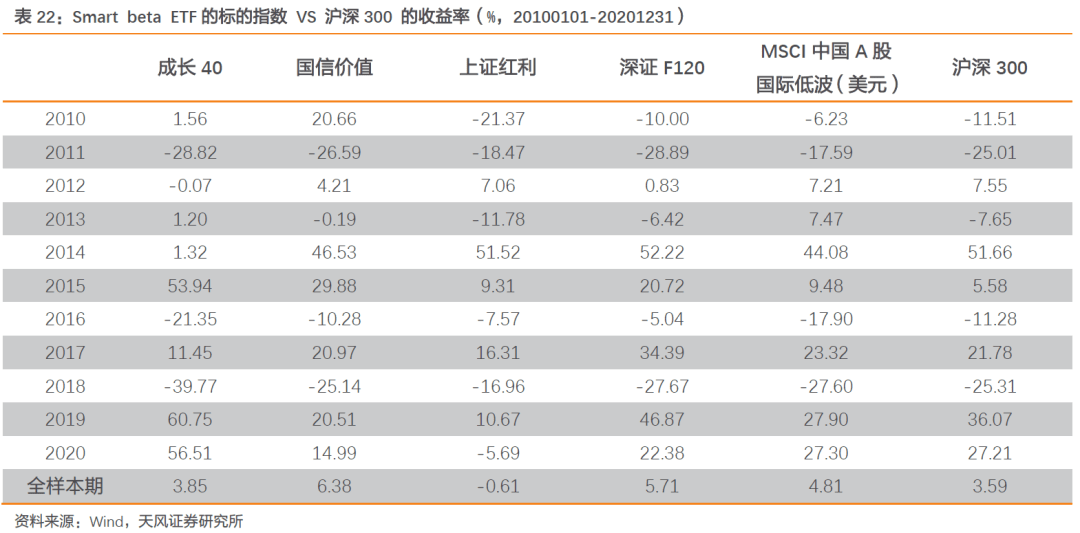

我们从成长ETF、价值ETF、红利ETF、基本门面ETF和低波动ETF的标的指数中各选取一只具有代表性的指数与沪深300进行收益率对比。自2010年1月1日至2020年12月31日,成长40、国信价值、上证红利、深圳F120和MSCI中国A股国际低波(美元)指数的年化收益率分别为3.85%、6.38%、-0.61%、5.71%和4.81%,除上证红利外,其它四只指数相较于沪深300指数均有超额收益。

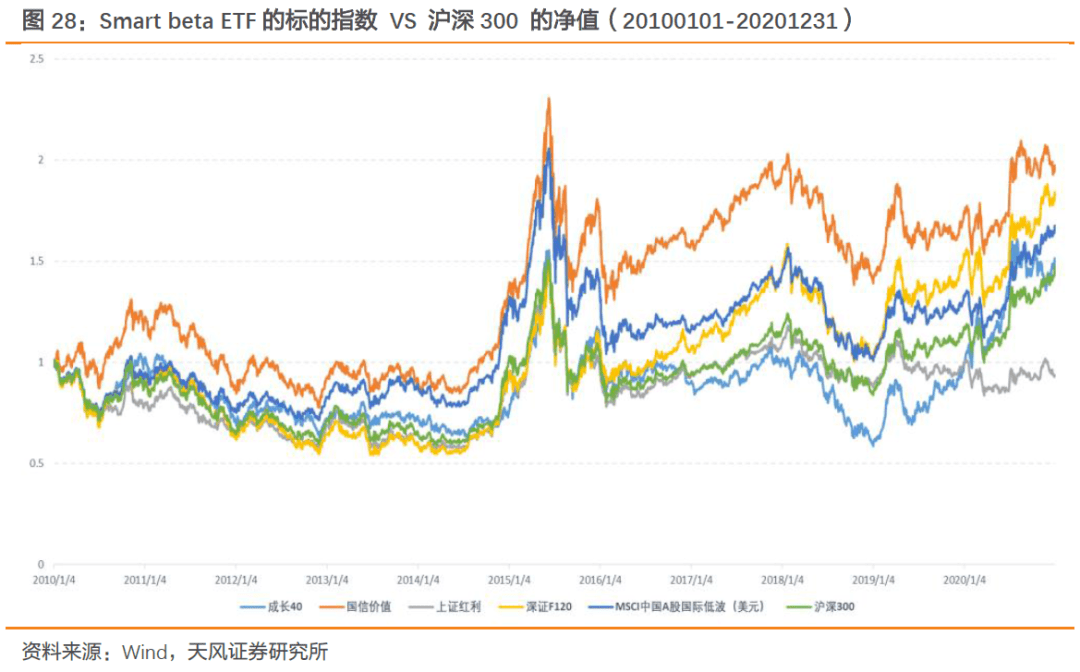

在全样本期内,成长40、国信价值、深证F120和MSCI中国A股国际低波(美元)指数的净值均高于沪深300指数,其中国信价值和MSCI中国A股国际低波(美元)指数更是始终位于沪深300指数净值的上方。整体来看,Smart beta ETF的标的指数业绩表现较好,具备配置价值。

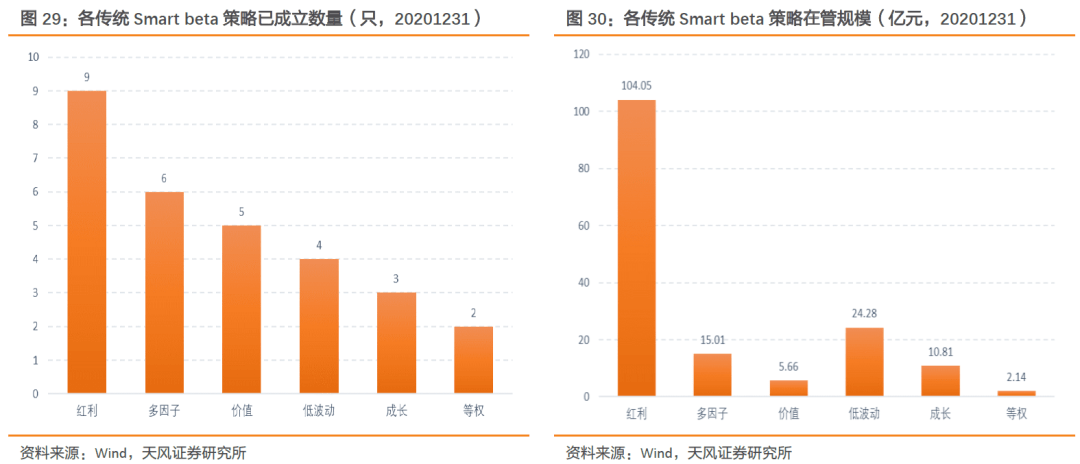

3.2. 传统Smart beta ETF:数量少,规模小,仍有较大布局空间

相较于具有中国特色的Smart beta ETF,我国的传统Smart beta ETF发展较慢。

我国的红利策略产品共有9只,基金规模合计104.05亿元。红利策略产品的规模主要是由华泰柏瑞红利ETF和工银瑞信深证红利ETF这两只产品贡献的。华泰柏瑞红利ETF作为中国的首支Smart betaETF,其在管规模为51.63亿元,是已有红利策略产品规模的一半,已具备先发优势和规模效应。

多因子ETF和低波动ETF在我国起步晚,当前数量较少,规模较小。我国多因子ETF主要采用“红利+低波动”组合。2020年末的多因子ETF的基金规模相较于2019年末均下降超过60%,规模有明显缩减。与多因子ETF不同,2020年末低波动ETF的规模同比增加了125%,在过去的一年中得到发展。

价值和成长类型产品在我国已有超过10年的发展历程,但截至2020年末,该类型ETF数量少,规模更是远低于红利ETF,仍有较大的成长空间。

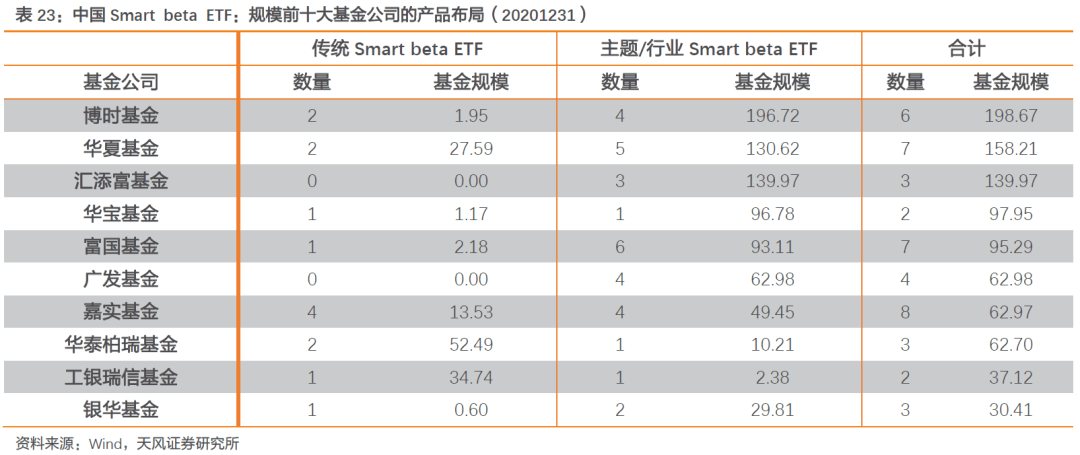

3.3. 管理人布局:竞争格局尚未固化

截至2020年12月31日,前十大基金公司的在管基金规模为946.28亿元,占全市场的88.19%。从数量上来看,嘉实基金发行的传统Smart betaETF最多,汇添富基金和广发基金则并未在传统Smart beta ETF上进行产品布局;华夏基金和富国基金主要布局主题/行业Smart beta ETF。从基金规模来看,虽然华泰柏瑞基金和工银瑞信基金拥有的传统Smart beta ETF数量较少,但是基金规模占传统Smart beta ETF市场的64.98%。整体来看,我国的基金公司在传统Smart betaETF上的布局仍然较少,基金规模主要是由主题/行业Smart beta ETF贡献的,竞争格局尚未固化,各家仍有很大的发展空间。

3.4. ESG投资:社保基金将发挥引领作用

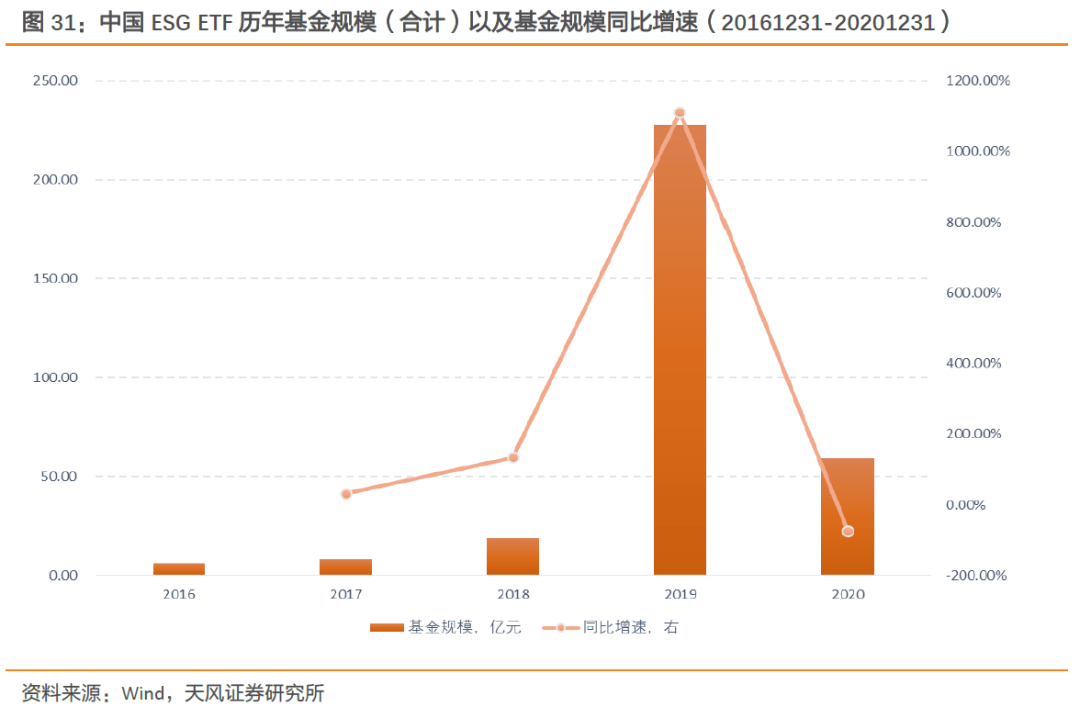

ESG投资在我国处于起步阶段,整体发展趋势向好。为了保持中美ESG ETF的可比性,我们采用《FactSet ETF Classification System》对符合ESG策略定义的ETF进行划分。截至2020年12月31日,我国的ESG ETF共有8只,合计在管规模为59.29亿元。从下图可以看出,我国ESG ETF的基金规模在2019年达到峰值,在2020年则大幅缩水,其原因主要来自于2019年11月6日成立的3只“一带一路”主题ETF。我们认为,“一带一路”主题ETF的基金规模缩水主要是受疫情带来的对“一带一路”相关行业的悲观预期影响。剔除“一带一路”主题ETF后,ESG ETF的基金规模是处于上升趋势的。

在国际资产管理行业,ESG已经成为一种主流投资理念和投资策略。我国A股被纳入MSCI、富时罗素相关指数,对ESG的研究与探索将有促进作用。当前,我国的ESG投资相关理念起步较晚,整体处于初级阶段。在过去几年中,我国各级监管机构陆续通过一系列的责任投资政策,推动了ESG的发展,促进了上市公司ESG信息披露。近两年,各大金融机构、学术机构、第三方评级机构等都结合自身专业优势对ESG进行了深入研究,开发了多项ESG数据产品。另外,国内多家基金公司已开始尝试开展ESG投资,并且建立了自己的ESG评价体系。

在“2021《财经》可持续发展高峰论坛”上,全国社保理事会副理事长陈文辉表示,他认为,新冠疫情全球肆虐,严重威胁人类生存环境,可持续发展成为人类最大的共识。目前已有110多个国家相继承诺‘碳中和’目标,我国也承诺将在2030年和2060年前实现碳达峰和碳中和,这些都将大大加快履行社会责任与投资收益共赢时代的来临。从国际经验来看,可持续投资的发展一般都是自上而下推动的,资产所有者督促资产管理机构建立符合其投资价值体系的可持续投资策略。 社保基金作为中国资本市场上重要的资产所有者,将在推广ESG理念,践行ESG投资方面发挥更加积极主动的引领作用。

4

总结和建议

与美国Smart beta ETF市场相比,我国Smart beta ETF的整体格局尚未打开,可选的Smartbeta策略类型较少,机构持有人占比相对较低。但是在养老金/职业年金入市、机构投资者话语权提升以及资本市场国际化的背景下,Smart beta ETF作为良好的底层资产,将受到机构投资者和海外资产的青睐,市场前景广阔。

在过去的两年中,以央调ETF为首的具备中国特色的主题Smart beta ETF得到了发展,但传统策略ETF产品,例如成长、价值风格等产品并未有明显进展。因此,我们建议已有Smart beta产品的公司应该做好产品宣传,以提升产品规模,争取先发优势;没有Smart beta产品的公司应该在布局相关产品时,避开规模优势和先发优势已显现的策略产品,做差异化布局。

近年来,ESG ETF是美国各大公司争相布局的策略重点。相较于美国ESG 产品的发展情况,目前我国ESG相关产品较少,ESG ETF仅为个位数,规模更是远低于美国,市场空间大。在绿色可持续发展方面,我国给予了高度重视,目前我国央企和国企已带头开始披露企业社会责任报告(CSR报告)。相信在国企和央企的带动下,我国民营企业在不久的将来也会陆续披露CSR报告,势必将推动ESG相关产品的发展。

标签组:[投资] [基金收益] [基本面] [vanguard] [smart] [msci指数]

2021-09-07

2021-05-03

2021-07-11

2021-07-19

请有经验的同学介绍介绍,把一只股票成本做成负数,然后长久拿着的好处和坏处?

2021-05-21

2021-09-26

2021-08-16

2021-10-21

2021-08-18

2021-09-29