发表自话题:2021年车险怎么买合适

高危职业投保确实被限制的很严格,很多产品对于从事高危职业、极限运动等人群都是拒保的。

不同险种的要求不同,保险产品所针对的职业人群也不同。

对于高危职业人群来说虽然选择少,但是也是有产品可选的。

今天奶爸来给大家讲讲,高危职业人群如何投保。

保险产品中,哪些职业属高危职业从事高危职业,哪些产品可投保给高危职业人群的投保建议奶爸总结⚡

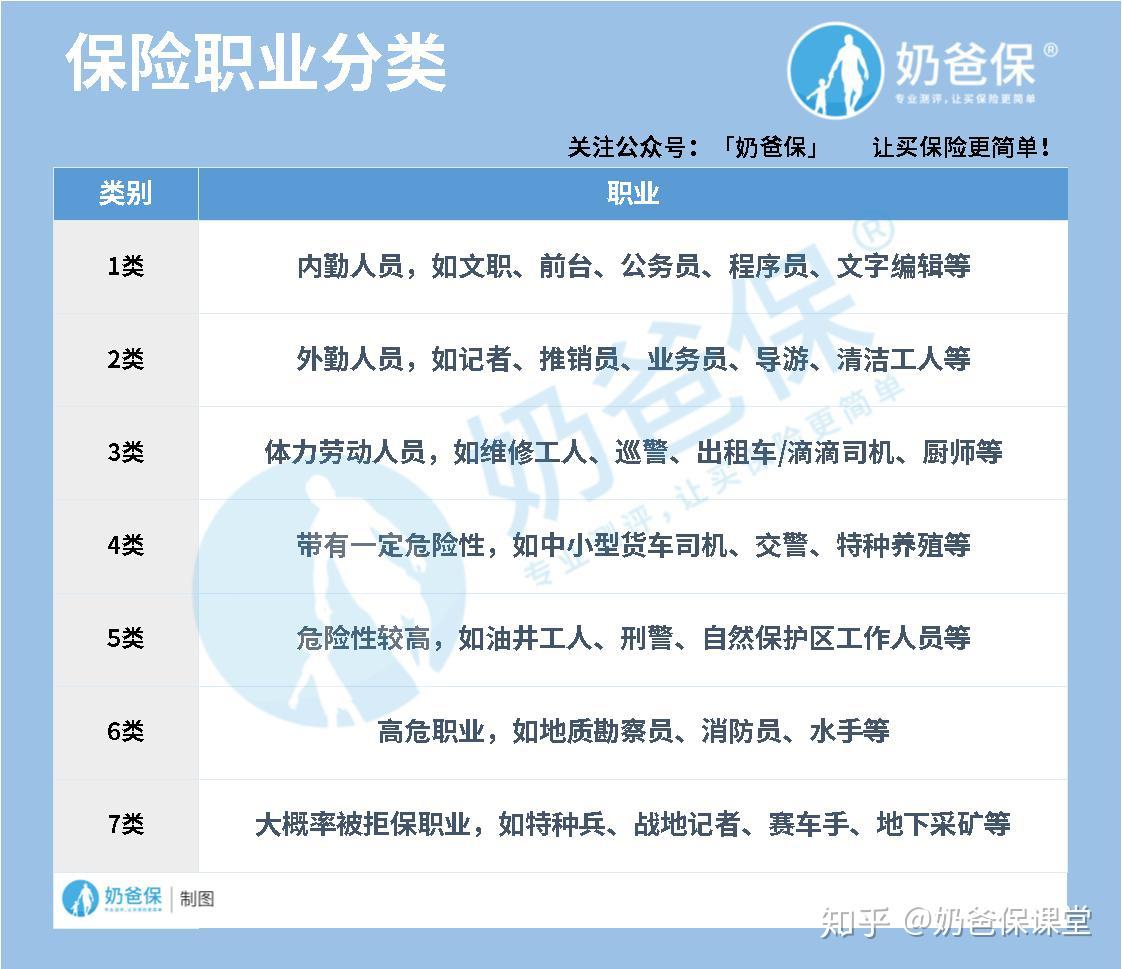

保险界一般将职业划分为1-6类,类别数越大,风险越大,买保险的难度就越大。

我们一起来看看具体的职业类别划分:

图片来源:奶爸保公众号

图片来源:奶爸保公众号1-3类职业意外或健康风险较低,一般都能够正常投保大部分产品。

4-6类带有不同程度危险性的职业,很多保险产品会拒保,尤其是意外险。

第7类职业,因为职业性质具有太高的风险性,保险公司大概率不会承保。

不过不同险种、不同产品对职业类别的承保有不同的标准,我们接下来具体看看。

⚡

我们首先来看看对职业限制最严格的意外险。

大部分意外险都只接受1-3类职业人群的投保,但也有小部分意外险产品,放宽职业限制,甚至专门保障高危职业。

图片来源:奶爸保公众号

图片来源:奶爸保公众号对于5-6类的高危职业人群来说,最友好的便是人保的1-6类职业意外险,专门保障高危职业的意外风险。

像水手、高楼外部清洁工、消防员、刑警等意外风险极高的职业,都能投保。

虽然1份保单的最高保额限制为20万,但它可以购买多份,叠加保额。

且它的保费不算太高:

1-4类职业,20万保额,260元/份;5-6类职业,367元/份。

众安金钟罩、亚太金典、爱心人寿守护神3款产品能够保障1-4类职业人群。

众安金钟罩计划四的保额较高、保障较为全面,但同时保费也会比较高。

亚太金典的保障也不错,包含猝死、交通意外等保障,保费也较低,性价比很高。

爱心守护神最大的亮点就是能够长期保障,最高保额可以达到200万,长期缴费,每年的费用也不高。

但可惜的是没有意外医疗的保障,消费者需要综合考虑。

大部分重疾险会保1-4类职业,但也有部分热门的重疾险保障1-6类职业甚至不限职业。

图片来源:奶爸保公众号

图片来源:奶爸保公众号昆仑健康保2.0升级版和瑞泰超级玛丽对所有职业人群都接受承保,对高危甚至拒保类的职业人群很友好。

而且昆仑健康保2.0升级版的保障不仅比较全面,这个月还限时放宽核保政策,平时一些如患有甲状腺结节、肾脏疾病,无法标准体投保的人群,有机会通过邮件核保标体承保。

价格友好的瑞泰超级玛丽,适合单纯追求重疾保障的人群。

百年人寿的康惠保2.0和百惠保以及瑞华康瑞保承保1-6类的职业人群。

像交警、刑警和消防员这几种危险性较大的职业,都能够投保。

需要注意的是,民航飞行员在康惠保2.0和百惠保的职业类别里属于第4类,而瑞华康瑞保是第6类。

瑞华康瑞保对于5-6类的职业,最高投保限额为30万。

所以想购买这款产品的高危职业人群,要仔细确认自己的职业类别是否会影响投保高保额。

还要提醒高危职业人群的是:

因为重疾新定义的落实,这些所有能够保障高危职业的旧定义重疾险会在1月30日前下架,而瑞华康瑞保的下架时间已确定为12月12日。

所以高危职业人群要抓紧时间获得重疾保障了,毕竟新定义下的重疾险产品,投保职业不一定会更宽松,保障不一定会更好。

医疗险对职业同样没有像意外险那么严格,大部分产品都会保障1-4类职业。

图片来源:奶爸保公众号

图片来源:奶爸保公众号保障1-4类职业的医疗险,奶爸推荐性价比较高的众安尊享e生2020。

保额高,一般医疗300万保额,重疾医疗保障600万保额且0免赔。

保障内容丰富但保费并不高:293元/年。

平安e生保和太平e保无忧2020能够承保一些5-6类的高危职业,如刑警、部分电力与电信装备维修工、巡山护林员等。

这两款产品对于更多具体的高危职业是否能够投保,可以查询投保职业分类或者直接问奶爸。

对5-6类职业人群最友好的,是普惠e生和瑞华医保加。

像消防员、沿海的养殖工人和水手、电梯安装工人、电力设施架设人员、高楼外部清洁工等许多容易被拒保的职业,两款产品都能承保。

瑞华医保加各项保障都比较全面,而且保证续保6年,保费也并不高昂,性价比不错。

低保费的普惠e生就比较适合预算不高的人群。

寿险对职业的限制没有其他三个险种严格,还是有许多热门产品能够保障1-6类职业,甚至不限职业。

图片来源:奶爸保公众号

图片来源:奶爸保公众号瑞泰瑞和2020对职业都没有限制,高危职业人群也能够直接投保。

它的投保条件也较为宽松,免责条款和健康告知都只有3条。

华贵大麦2021、鼎诚定海柱2号、横琴擎天柱5号能够承保1-6类的职业。

而且,华贵大麦2021和横琴擎天柱5号的最高保额都比较高,健康告知也比较宽松;

定海柱2号的保费最低,适合不同预算的人群。

总的来说,除了大概率被拒保的特种兵、防爆警察、战地记者等危险系数过高的职业,一般1-6类的职业人群,是能够找到保险产品投保的。

⚡

高危职业人群投保难,但投保时,也不要看到能够保障高危职业就盲目投保。

因为并不是所有能够保障1-6类或者不限职业的产品,就一定适合所有从事高危职业的人士。

还要结合自己的健康状况、保费预算等具体分析。

高危职业人群投保,奶爸的建议如下:

寿险、重疾险、百万医疗险、意外险搭配投保,搭建完整的保障体系。

寿险:买足保额

对于高危职业人群来说,寿险是一定要买的,而且保额要买足。

原本高危职业身故的风险就比一般人高,如果是家庭支柱倒下,一份百万保额的寿险起码能够给予家庭经济补偿。

重疾险:保额足、保障全、关注自身健康隐患

长期劳作、工作环境恶劣,很容易积劳成疾或患上职业病。

而身体一旦垮掉,无法工作,收入来源中断,之后的生活便没有了保障。

一份重疾险,重/中/轻症全保障,一次性赔付,不至于无法负担治疗费,同时也能补充一部分治疗结束后的康复、生活费用。

投保时,要根据自己的职业特点,分析健康隐患,有针对性地选择产品。

百万医疗险:注重性价比和续保条件

百万医疗险覆盖大额住院医疗费用。

无论是因为意外,还是生病住院产生的住院医疗费用,百万医疗险都能报销。

百万医疗险的性价比普遍很高,高危职业人群由于意外和健康风险更高,可重点关注产品的续保条件、配套的特色增值服务。

意外险:根据职业特点挑选能够投保的产品

对于高危职业人群来说,找到能够投保的产品并不容易。

建议寻求专业人士的帮助,根据自己的职业特点,找到高保额、高性价比的产品;

只要搭配得当,四个险种的保障买齐,一年的保费也不会太高,有效抵御各种意外事故或疾病风险。

⚡

高危职业人群因为职业的关系其实比其他职业的人更需要保险保障,但是因为风险发生概率比较高,所以保险的投保一般都吧高危职业排除在外,因此能投保的产品并不多。

但有需求就会有供给,还是有一些产品向高危职业的朋友打开了一扇门,因此,如果想要配置保险的朋友们,可以抓住机会入手哦,特别是重疾险,很快就要全面迎来新定义险的产品了。

特别要注意的是,不同产品的职业类别划分是有些许差异的,高危职业人群在投保前,要仔细查看对应产品的职业类别表。

✅有保险疑问或咨询保险方案规划,欢迎私信奶爸或评论留言。✅⭐

更多﹤保险干货﹥,请阅读:

奶爸保课堂:12月年金险可以怎么选?看看这份榜单有没有合适你的?

奶爸保课堂:12月意外险榜单出炉:哪些产品值得买?

奶爸保课堂:12月重疾险榜单:有哪些产品值得选择?

奶爸保课堂:12月的百万医疗险有哪些可以选择?可以看看这份产品集合测评!

奶爸保课堂:定期寿险有哪些优秀产品可以选择?最新合集来了!

标签组:[医疗] [重大疾病保险] [保险产品] [平安意外险]

2021-04-26

2021-06-01

2021-06-01

2021-05-20

2021-04-27

2021-04-26

2021-04-27

2021-04-26

2021-04-26

2021-04-27