发表自话题:个人保险买什么最好

我们每个人的一生都在不断努力地去积攒财富。可是有的人只懂得如何往里赚钱,却不知道如何守钱,一不留神,财富可能就会偷偷溜走。

那么如何才能守住财富呢?

说起来很简单,对于我们绝大多数人而言,财富就是我们的储蓄,换句话说就是:

财富=收入-支出

财富就像个蓄水池,一边通过收入往里注水,一边却又由于支出而不断地往外出水。

我们最终完成财务目标的速度,实际上是由注水口(收入)和出水口(支出)共同决定的。

如果生活是一道应用题,那么为了尽快完成我们攒钱的小目标,我们只需要开源节流就行了——也就是增加收入,减少支出。

收入端,我们可以通过投资、理财等方式为自己增加被动收入,与主动收入结合,增加自己收入的“总流速”。

支出上,我们可以减少不必要的支出,控制这个出水口的流速。

收入增加,支出减少,很快变富,听起来很简单。

然而,生活并不像应用题那么理想化,总有无数的情况会影响我们,让我们无法完成攒钱的小目标。

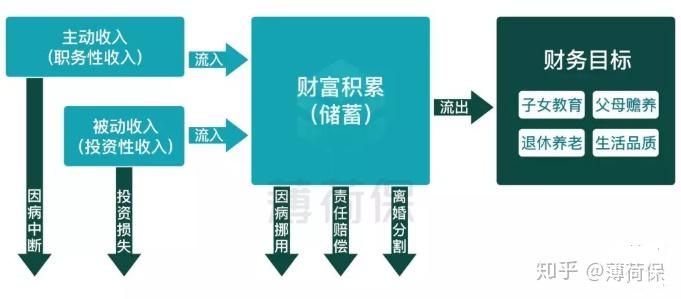

收入端的收入大致分为两种,主动收入和被动收入

主动收入是职务性收入,也就是所谓的“手停口停”,一旦丧失了劳动能力或者丧失了职务都会导致这笔收入的中断。

被动收入属于投资性收入,而投资就有风险,哪怕是号称用推特操纵股市的特朗普,也逃不过被加农炮射向太阳的命运。

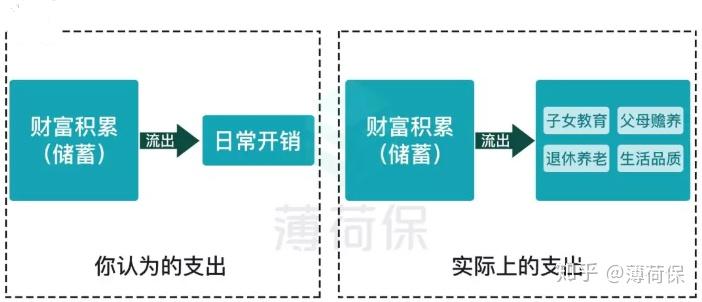

可以看到,我们要进行的支出,远远比自己想象的要多的多,这就导致了我们财富的流出速度增大,财富迅速缩水。

这还没完,除了可以预期的财富流出,还有不可预期的财富流出会出现,例如:

疾病导致的医疗费用

需要承担责任进行赔偿的意外事故

婚姻破裂导致的财产分割

……

也就是说,除了收入减少,支出增加之外,我们的财富本身也会因为因为各种情况缩水。

收入端可能会受到影响,支出端流出超过想象,与此同时还有各项预期外的支出,这导致了我们的财富蓄水池千疮百孔,到处都是财富的流出。

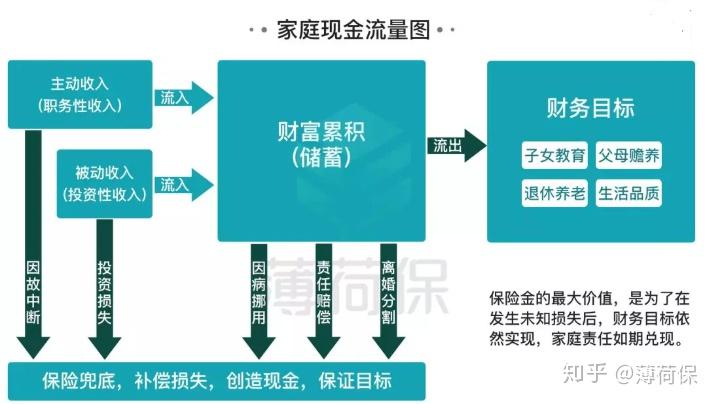

而这时候,我们就需要保险来帮助我们了。

保险不能避免意外,但是却能对我们的经济损失进行一定的补偿。

以重疾险为例,其核心功能在于收入补偿——

罹患重疾一般都会导致身体机能受损,一段时间内无法工作,这会导致主动收入的中断,财富蓄水池的流入会受到影响。

而重疾险的保额一般都是以3-5年年收入为标准,这就相当于兜底了我们的主动收入,让财富的积累依然能够按照预期进行。

同样,在被动收入上,我们也可以选择配置一定的年金险,增额寿险来进行被动收入的兜底工作,利用保险的确定性对抗投资的不确定性。

每个人都有自己的财富小目标,

它可以是“不挣100万不改签名”,也可以是先“挣它一个亿”,当然更多的是柴米油盐酱醋茶,房子车子还有娃。

在实现小目标的路上,有的人出师不利,有的人半途折损,还有的人功亏一篑,其中付出的辛苦,都不足对外人言。

而有了保险,我们在实现小目标的过程中就有了兜底,它不能帮你实现你的小目标,却可以让你立于不败之地。

而接下来,我们只要一次一次的朝着目标出发好了。

这条奋斗的道路上,保险会帮你防范掉所有的意外,你不曾预期到的,只剩下惊喜。

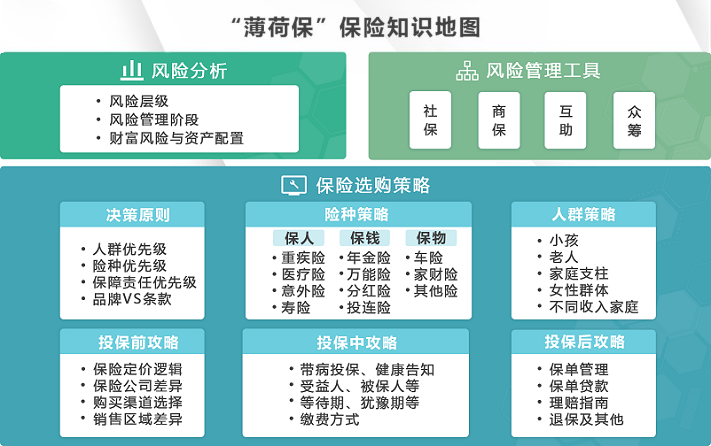

我们的人生会面临哪些风险?我们要通过哪些保险工具来规避这些风险呢?一张“保险知识地图”解决你的所有疑问,快来看看最专业、全面、系统化的保险科普世界吧!

薄荷保:保险知识地图:风险分析、风险管理工具、保险选购策略全面解读zhuanlan.zhihu.com

标签组:[保险]

2021-04-26

2021-06-01

2021-06-01

2021-05-20

2021-04-27

2021-04-26

2021-04-27

2021-04-26

2021-04-26

2021-04-27