发表自话题:2021年车险费改后怎么买最划算

提起中国的保险,很多人第一念头就是坑,其次是贵。

直到有一天,支付宝开始卖起了保险,我们在微信上也可以买保险了。

于是乎,便有无数朋友跑来问大师兄我:

为什么支付宝、微信上的保险可以这么便宜?靠不靠谱啊?好,大师兄就和大家聊一聊这个问题!

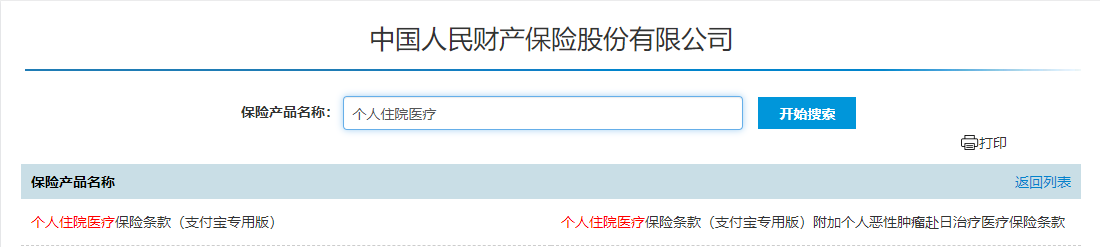

但这里要注意,很多产品的 销售名称 和 条款名称 不一致,查询时就得按 条款名称 来。

比如支付宝上的 好医保长期医疗,条款上名称是个人住院医疗,就得搜这个:

不过,并不是所有产品都会及时更新到官网上;

最简单最直接的方法,就是咨询保险公司,别在知乎上问人了。

2、买后验真

在投保互联网保险,一般只会有电子保单。

据《中华人民共和国合同法》第十一条规定:数据电文是合同合法的表现形式之一。

所以电子保单和纸质保单,是有同样的法律效力。

实在不放心,你也可以客服申请邮寄纸质保单。

对于电子保单的验真,可以通过以下几个官方途径:

官方客服官方网站官方微信官方APP当然,最简单直接的方法,还是拨打保险公司客服热线,把身份证号和保单号报给客服,由人工客服来帮我们验真。

解决了安全性问题后,大师兄再来回答大家最关心的一点:

既然没分别,凭什么你网上的保险这么便宜?是不是偷工减料?网络是放大镜,网上的保险一直被大师兄这种卖保险的人紧紧盯着;

啧啧,如果有什么重大缺陷,不出一天,名声就会被骂臭了。

相比之下,线下保险有小动作的可能性反而会......

可以看到:

46 岁:健康福的每年保费已经比瑞盈要贵了。57 岁:健康福的总保费开始超过瑞盈。70 岁:一年期的保险,已是长期险保费的一倍。所以一年期保险是绝对不适合作为长期保障的,

除非你是预算极其有限的年轻人,否则我都不会推荐此类保险。

颇为尴尬,无忧人生2020不仅保障更胜一筹,保费也是远远低于平安福20.

我知道,又会有不少朋友举手反对:一分价钱一分货!你网上的能靠谱吗?你小公司的,能和大公司比吗?

其实大家都是聪明人,只不过隔行如隔山。

你想买一部手机、一部车,你上手体验一下,发现贵的东西真的就是不一样。

但是我给你一本保险合同,有几个人可以弄明白?

保险就是这么一个信息严重不对称的领域。

我们来比合同条款,重疾险最为核心的25种重疾病种,占据了 95% 的理赔;这由行业内统一定义的,不存在谁家理赔更宽松的说法。

我们来对比服务,平安、国寿这些大公司的服务,绝对会更好,不用争论。

但是,保险最重要的服务是理赔。

保险赔不赔,只会与合同条款有关!不管你的三姑六姨是业务员,还是保险公司高管,都开不了后门给你。

别拿小公司理赔不靠谱说事,这没有事实、数据的支撑。在国内,成立一家保险公司很难,每一家保险公司都很靠谱。

至于其他什么售后服务,过年过节给你问候,送你几本挂历等,大公司当然会做到更加好。

但是值不值得为此付出这么多保费,就自己掂量了。

网络保险为什么会这么便宜?我们先来搞懂保费的构成:

保险公司收了你这么多保费,只会留一部分风险保费作为理赔准备。其他保费,要么用来投资,要么用来支付渠道费用、运营成本等。

在网上卖保险的话,保险公司可以降低附加费用,进一步压缩成本。

除此之外,导致线上线下重疾险价格差异过大的原因主要有以下两点:

1、网上保险保障时间灵活可选

买任何保险,影响价格的首要因素就是保障期限!

线下重疾险基本都是保障终身的,而支付宝等网上保险会有保障到60岁、70岁、80岁等选项,价格变化空间更大。

2、网上保险身故责任灵活可选

重疾险,顾名思义,就是针对重大疾病而保障的保险。

但是如果人没有重疾就死了,这份保险会怎么赔呢?

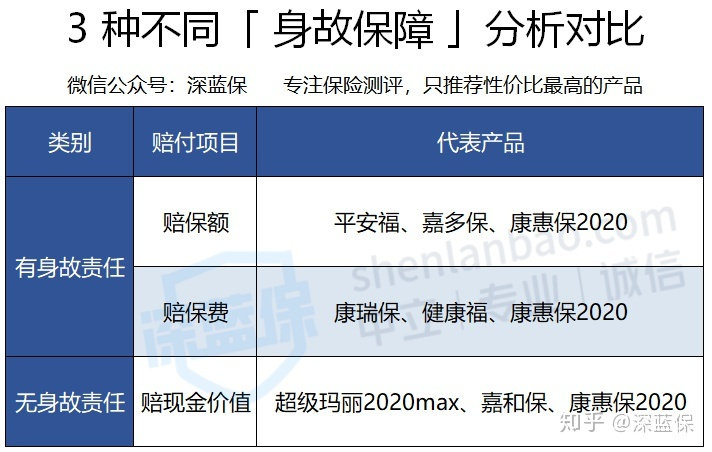

基本是以下三种情况:

简单解释下:

赔保额:身故了直接赔付保额,买50万保额就赔50万,

赔保费:身故了就退换已交的保费,交了多少就退多少,

赔现金价值:身故了没得赔,但可以通过退保时可以拿回现金价值。

长期保险一般都会有现金价值,所以虽然这份保险死了没得赔,

但退保拿回的现金价值也可以看做一种身故赔偿金,甚至会高于交的保费。

通常来讲,在保障内容相同的情形下,

这三种身故责任的价格对比是:赔保额 >> 赔保费 > 赔现金价值。

而我们在线下买的重疾险,绝大部分都是保障终身、身故赔付保额的重疾险,

比如名气极大的平安福、国寿福、健康百分百等。

人不一定会患上重疾,但一定会死;

也就是说买这类重疾险,保险公司会百分百赔给我们保额。

除此之外,有些产品还会有什么保费返还、分红等乱七八糟功能,

这样的产品,当然会贵得多了!

而网上的重疾险,很多都是没有身故责任的,也就是常说的消费型重疾险。

这些重疾险只会承担重疾的责任,身故时只能退保拿回现金价值。

如此一来,保险公司承担的风险成本就会低得多了,自然价格也会更低。

如果想知道目前有哪些值得买的消费型重疾险,我整理了【2021性价比TOP3重疾险】,

感兴趣的朋友可以点击了解:

如果你没有搞清楚就仓促下手,踩坑的概率可不小。

保险一路上,道阻且长。

莫慌,有大师兄陪着你,有坑也踩不了。

如果想要更适合自己的专业建议,欢迎随时找我:)

保险中的坑数不胜数,我们老百姓简直防不胜防啊。

为了帮助大家避开保险的坑,省下几千上万的冤枉钱;

我特意整理了各大险种的防坑指南和挑选攻略,还有全国社保实用手册;

深蓝保微信公众号回复:大师兄,欢迎自取!

推荐延伸阅读:

医疗险,你的套路我走过!(小白必读的医疗险避坑指南)

意外险,你的套路我走过!(小白必读的意外险避坑指南)

定期寿险,你的套路我走过!(小白必读的定期寿险避坑指南)

凭什么支付宝、微信上的保险这么便宜?互联网保险真的靠谱吗?

为你360度拆解医保是如何报销的,彻底吃透医保福利!

买保险最重要的一步:健康告知,应该怎么做?

2021-04-26

2021-06-01

2021-06-01

2021-05-20

2021-04-27

2021-04-26

2021-04-27

2021-04-26

2021-04-26

2021-04-27