发表自话题:基金四个特点

原标题:你可能低估了定投的收益率...(附:海通定投操作) | 基金定投

今天的内容以一个例子开始:

假设你用信用卡消费了10000元,银行说可以分12期还款,每期利率0.6%。

那么这笔信用卡分期的年利率是多少?

果果

难道不是7.2%(12×0.6%)吗?

真不是。

再看一个例子:

现在很多购物网站都提供分期付款的服务,比如上图中原价6188元的手机,分12期付款的话,每期需支付556.91元。

那么,这个分期的年利率又是多少呢?

果果

(556.91×12-6188)÷6188=8.00%,对吧?

又错了。

为什么?

来看第一个例子,信用卡刷卡消费10000元,相当于银行借给你10000元。

如果你是12个月后再还这10000元,即10000元你用了12个月,那么

年利率=(10000×0.6%×12)÷10000=7.2%

这么算就没毛病。

然而,10000元是分12个月还,每个月还833元(不含手续费)。

也就是说,10000元你并没有用到12个月

,只有你最后还的那笔833元用了12个月

而你第一个月还的833元只用了1个月...

而货币是有时间价值的,12个月后的833元和现在的833元并不是一回事。你想想,你把钱放在货币基金或者存银行还能产生收益呢。

而上面两个答案都忽略了货币的时间价值。

所以,第一个例子里分期付款的年利率并不是7.2%;

同理,第二个例子里手机分期的年利率也不是8%。

要计算分期付款的真实利率,需要考虑货币时间价值,正确的姿势应该是用内部收益率(IRR)来计算。

内部收益率(IRR)是一个专有名词。

科普一下:

内部收益率(Internal Rate of Return (IRR)),是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。它是一项投资可望达到的报酬率,该指标越大越好。一般情况下,内部收益率大于等于基准收益率时,该项目是可行的。

听起来有点复杂,其实很简单,用万能的EXCEL就能算:

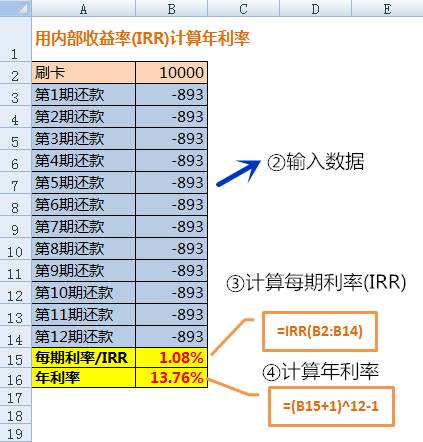

① 打开EXCEL

② 输入数据

刷卡10000元,输入“10000”;每期还款893元(10000÷12+10000×0.6%),输入“-893”。

③ 计算每期利率(IRR)

输入公式“=IRR(数据范围)”,数据范围即上一步输入的全部数据。

④ 上一步计算出来每期利率(IRR)只是每期利率需要把它转化为年利率“(IRR+1)^12-1”

以刷卡10000元,分12期还款,每期利率0.6%为例,计算出的年利率是13.76%,远远超过7.2%!差了近一倍!

如果上面的计算步骤没看懂,百度“IRR函数+EXCEL”,有详细的解释,你这么聪明,一学就会。

用同样的方法,计算出第二个例子“分12期买6188元手机”的年利率是15.45%,比8%也高了近一倍。

因此,大家在面对信用卡分期的时候,可以按照上面这个方法算一下真实利率,不要被表面的低利率/费率蒙蔽了双眼。

除此之外,内部收益率(IRR)还可以用来计算车贷、房贷等等分期类产品的真实利率。感兴趣的小伙伴可以动手试试,这里就不赘述了。

下面再来看看内部收益率(IRR)的另一个特别的用处——

计算定投的收益率

看到这儿,有人会说了:定投收益率不是很好算么?拿持有市值和累计投入一比...

这是计算定投收益率的常规思路,也是目前大家普遍采用的方式。

举个例子:

从2016年1月起,定投融通深证100(161604),每月第一个交易日扣款1000元。截止2017年5月底,共投入17期,累计17000元,持有市值17508元。

定投收益率﹦

(17508-17000)÷17000﹦2.99%

但是,这个收益率并不是定投的真实收益率。

前面我们讲了信用卡分期的例子,其实也可以把定投理解为一种“分期付款”:

每月投入同样的金额(定投扣款),期末持有一堆基金份额,对应一个基金资产。

上面例子中17000元是按月分批投入的:

只有2016年1月投入那笔1000元用了17个月,而2017年5月投入的1000元只用了1个月...

虽然每笔投入的1000元都赚了2.99%,但是投入的时间长度是不同的:17个月赚2.99%和1个月赚2.99%能一样么?

所以,考虑到货币的时间价值,需要用内部收益率(IRR)来计算定投的“真实收益率”。

① 打开EXCEL

② 输入数据,每月扣款1000元,输入“-1000”,期,期末市值17508,输入“17508”

③ 计算每期收益利率(IRR),输入公式“=IRR(数据范围)”,数据范围即上一步输入的全部数据

④ 把每期收益率(IRR)转化为实际收益率“=(IRR+1)^17-1”

最后得出定投的真实收益率为5.69%,也就是说原来的计算方法低估了定投的真实收益率。

当然,如果定投是亏损的,用内部收益率(IRR)算出来的定投亏损幅度也要更大一些。

所以, 很多人根据投入成本和市值,算出一个定投的收益率,然后和相同时间段内、相同金额的一次性买入的收益率去比,是不合理的。二者的资金使用时间是不同的。

如果非要比较,起码也要用内部收益率(IRR)把定投的真实收益率算出来。

不要掉进信用卡分期的坑,同样也别低估定投的收益率。

怎么定投?

打开“E海通财”。。。

基金定投就这么简单!!!

推荐一只基金定投很容易,报个基金名称或基金代码,半分钟就可以开始定投。然而小编认为,如果你是拿着血汗钱来投资,一定要对投资的产品有基本的了解,这也是对自己负责。

并非任何一只基金都适合做定投,这很好理解。就好比你确实需要一个女朋友,但不是所有的女人都适合相处一样。

哪些基金产品适合做基金定投?

丨 投资学堂

适合定投的基金产品有以下几个特点

业绩表现稳定、回报高

定投的终极目标当然是挣钱,如果一只基金表现一直很优秀,而且在较长时间里业绩都很稳定,就是适合定投的产品。

可以参考的指标排名,比如这只基金在同类基金排名情况,包含1年、2年、3年等较长时期的表现;收益率比较,比如与同类基金收益率、大盘收益率比较。

基金规模

不能选择规模太大或太小的基金。古人云:“船小好掉头”。规模太大的基金,比如超过100亿,对于基金经理来说,操作难度很大;规模太小也需要警惕,如果基金规模低于5000万红线,是有面临清盘风险的。

成立年限较长

炒过股的人很多都热衷于“打新”,在基金定投中也会常幻想自己能抓到一匹“黑马”,因此选择新成立或者成立时间很短的基金。

如果你具有丰富的投资经验,做过详尽细致地分析,很可能找到1只能带来异常高回报的基金。然而,就个人而言,我宁愿选择年限比较长,比如成立了三五年以上的基金。

我没有一双火眼金睛,来一眼看透某个人。如果我并不认识他,我怎么判断他是什么样的人呢?如果我认识他很长时间了,或许我能够通过他以往的表现来推断他今后的行为。

虽然过往业绩并不代表将来,但是看看某只基金往年的表现,或许对我们预测未来会有一定的帮助。

基金经理

对于股票型基金来说,需要将80%资金用来购买股票,因此基金经理的选股能力非常重要。

在评估某只基金是否适合定投的时候,看看这只基金经理是新上任还是已经在任很多年,以往的业绩表现如何。另外我们要辩证地看基金经理,不要被明星基金经理麻痹了思维。某年名声大噪的基金经理并不代表今后表现一如既往。有多少明星基金经理跌下神坛?

对于指数型的基金来说,基金经理的重要性就没有那么大了。

波动大

市面上有许多基金产品,比如货币型基金、债券型基金、股票型基金、指数型基金等等。

相对来说,货币型基金与债券型基金波动较小。比如大家熟悉的余额宝,本质上就是一种货币型基金。这类基金很少会出现亏损的现象,投资者能获得较稳定的利息,这个利息一般要高于活期甚至定期利息,但也仅仅是高一点点而已。

大家都知道有句话叫做“风险越大,收益越大”。因此,像余额宝这种货币型基金并不适合定投。

指数型基金、股票型基金、混合型基金等这类波动大的基金产品,才适合用来定投。因为定投目的是摊低成本,波动性大,意味着我们能够在低位捡到更多便宜货,到高位时又能获得很可观的收益。

以上是在挑选定投基金产品时要考虑的基本方面,做起来并不难,但却可以让我们更心中有数。

基金定投需要长期深耕学习,当你有了一定的经验,能够找出更多维度来评估基金产品,使投资准确度更高。如同爱情一样,她就在那里,当你千辛万苦遇见她时,所有的付出与等待都是值得的。返回搜狐,查看更多

责任编辑:

2021-09-07

2021-05-03

2021-07-11

2021-07-19

请有经验的同学介绍介绍,把一只股票成本做成负数,然后长久拿着的好处和坏处?

2021-05-21

2021-09-26

2021-08-16

2021-10-21

2021-08-18

2021-09-29