发表自话题:保险公司十大排名

在买保险的时候除了了解产品本身的保障内容外,很多小伙伴还会关注其背后承保公司的实力怎么样。

因此,很多人会把保险公司的运营情况作为选择保险的参考维度之一。

保险公司会把自家的业务和服务数据进行季度性的公布。

银保监局会根据保险公司的运营资金和业务、服务情况,对保险公司进行风险评价、偿付能力评估等。

把相关数据整理完成后进行对外公布。

而这些数据正是我们去判断保险公司靠不靠谱的“证据”。

奶爸根据银保监会和各保险公司提供的数据,看看到底是哪家的保险公司产品最值得买?

可以直接点击下方链接联系奶爸哦~

2020下半年原保费数据

2020下半年原保费数据从表中我们可以看到:

排在前十名的保险公司,除了我们熟悉的八大家以外,还有一些不那么知名的“小”公司,如前海人寿、中邮人寿。

同时,一些互联网保险公司也已跻身前列,如:泰康人寿。

可见,实力强不强其实跟知不知名没多大关系。

奶爸之前也说过保险公司没有所谓的“小”公司,只是在都是“大咖”的保险行业里相形见绌了。

话说回来。

收入的数字再好看也是保险公司的利益,需要它支出时爽不爽快才是我们更关心的。

如果说保费收入证明保险公司的营业实力,那理赔支出就是保险公司服务能力好不好的参考标准之一。

话不多说,接下来一起来看看各家公司的理赔数据:

保险公司的获赔率都很能打:

相当于10个理赔申请中,9个肯定能获得理赔,剩下的1个有近八成的概率能得到理赔。

数据告诉我们,获得理赔并不难。

而且,无论是国寿、阳光人寿这种大公司,还是爱心人寿这种小公司,它们的获赔率差别不大。

从理赔时效来看,小额理赔的效率非常高,中国人寿平均3.36个小时就能完成理赔。

大额理赔涉及的理赔金额大,其中立案、审核、调查等时间,不可避免会更长一点。

不过,大部分的保险公司的支付时效并不长。

平均支付时效都在2天内,最短的富德生命人寿,平均支付时间只要1.38小时。

说明无论是大公司还是小公司,在理赔方面同样靠谱。

所以,我们买保险,没必要纠结承保公司大不大,重点看条款就好。

一般情况下,服务越好代表投诉量越少,这个逻辑是合理的。但是大公司是否就是投诉量少呢?

我们重点看人身保险公司的情况。

1、投诉量排名情况:公司大,投诉量更多

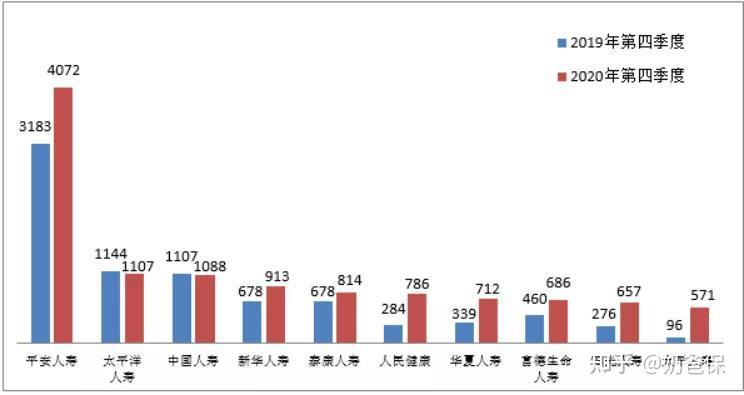

(保险投诉总量及排名)

(保险投诉总量及排名)可以看到,投诉量位于前10位的分别是平安人寿、太平洋人寿、中国人寿、新华人寿和泰康人寿等。

都是我们日常见到的大品牌。

它们第四季度的投诉量全部在500件以上,最高的有4072件。

投诉量前10位的人身保险公司(单位:件)

投诉量前10位的人身保险公司(单位:件)投诉量位于后10名的分别是中华人寿、招商仁和人寿、鼎诚人寿、中融人寿和太保安联健康等。

这10家保险公司第四季度的投诉量加起来也才22件,公司知名度有大有小。

当然,投诉量的绝对数值不能跟保险公司的服务质量高低直接划等号。

保险公司业务量越大,相应的投诉量也会更多。比如平安人寿、中国人寿这样的老八家公司,在整个保险市场占领的的份额更高,在投诉量排行榜中表现“突出”也不足为奇。

2、消费投诉指标情况:大小公司表现差别不大

在以上三个指标中,最值得关注的是万人次投诉量:每承保10000万名客户,所产生的投诉

量,这项数据对消费者最有参考价值。

我们先来看一下2020年第四季度数据:

(2020第四季度人身险公司消费投诉指标)

(2020第四季度人身险公司消费投诉指标)从数据来看:

亿元保费投诉量中位数为2.01件/亿元。

投诉量前10位的保险公司,亿元保费投诉量在5件/亿元以上。

万张保单投诉量中位数为0.20件/万张。

投诉量前10位的保险公司,万张保单投诉量0.5件/万张。

万人次投诉量中位数为0.08件/万人次。

投诉量前10位的保险公司,万人次投诉量在0.2件/万人次。

总的来说,

总的来说,除了表现特别“突出”的公司,大小公司在投诉率方面差别并不大。

大保险公司虽然总投诉量较多,但是三个关键指标数值并不算高。

小保险公司也并没有太大差距,总体上都还不错。

3、两大投诉事由:理赔纠纷和销售纠纷

人身险公司的投诉事由,突出问题表现在理赔纠纷和销售纠纷两个方面。

其中,理赔纠纷2387件,占人身保险公司投诉总量的16.24%;销售纠纷6313件,占比42.96%。

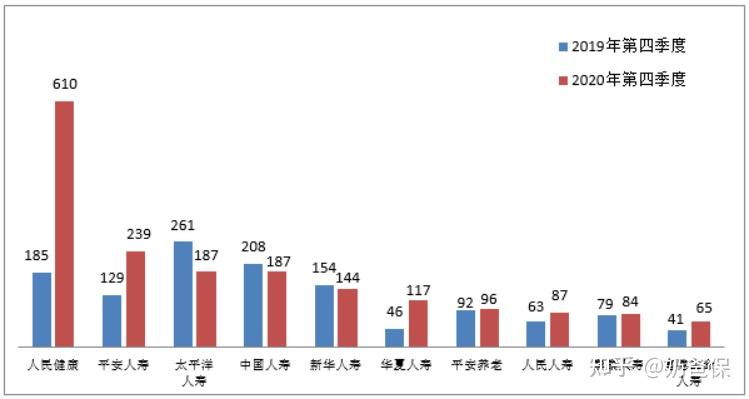

理赔纠纷投诉量居前10位的公司及投诉量如下:

理赔纠纷投诉量前10位的人身保险公司(单位:件)

理赔纠纷投诉量前10位的人身保险公司(单位:件)人民健康的理赔纠纷投诉量在人身保险公司中最为突出,同比增长量也是这10家公司中最高的,高达229.73%。

而销售纠纷投诉量居前10位的为:

销售纠纷投诉量前10位的人身保险公司(单位:件)

销售纠纷投诉量前10位的人身保险公司(单位:件)平安人寿的销售纠纷投诉量在人身保险公司中最为突出。

总数有2258件,但同比下降了9.13%。

涉及的险种主要是普通人寿保险纠纷和疾病保险纠纷。

投诉的主要问题包括:

夸大保险责任或收益、未充分告知解约损失和满期给付年限等问题。这也是我们在买健康险时尤其要注意的。

买保险,无论宣传页面和业务员说得多么诱人,一定要保持理性,落实到合同条款。

小保险公司也并没有太大差距,总体上都还不错。

总的来说,大小公司在投诉方面差别并不大!

奶爸一直强调选择保险产品时不能只看保险公司大小,哪家产品优质,服务好,偿付率稳定,这家公司就值得被选择。

点击下方链接,预约奶爸,给你专业公平的建议哦~

保险公司的偿付充足率数据

保险公司的偿付充足率数据一般来说,偿付能力高于100意味着有99.5%以上的概率能在极端情况下偿还债务。

从表中表格可以看出,前十名的公司偿付能力都在200以上,综合偿付能力处于充足状态。

风险评级分为A、B、C、D四级,每个等级又细分三等级,最高等级为AAA。

评级内容包括:理赔时效、保单送达时效、业务办理的速度、电话接通率等8项。

目前能排上最高等级AAA的公司还没出现,这是各家公司需要努力达成的一个目标吧。

因此A 级作为服务最好的等级,排名里除了常见的大公司,也有不少知名度低的公司。

可见,服务水平的高低,不能只看公司大小。

公司规模大,并不代表旗下产品性价比就更高,还是需要提防利用知名度“割韭菜”。

接下来,我们再来看看各家大公司的重疾险产品性价比是否也是竞争力十足?

传统大保险公司新定义重疾险对比

传统大保险公司新定义重疾险对比可以发现,在保费价格上,大公司产品并不便宜,以20年缴费保终身来算,保费价格基本都要每年15000元。

在保障结构上,都是只包含重疾和轻症的保障,关于如何选择,奶爸给大家一点结论:

福禄欣禧是最便宜的,特别是女性投保,只要8000出头的价格,对比其他大公司来说便宜了几千块。

平安福20有两项责任都是可以增加保额的,重疾最高可以增加60%保额,对比同类产品来说,重疾保额是最高的。

国寿福2021(A款)可选重疾额外赔付,恶性肿瘤多次赔付,加强整体的保障力度。

而金典人生,6种前症可赔10%基本保额,还有20种成人特定重疾,额外赔付100%保额,还可以选择重疾多次赔。

不过并不是所有人都有这么高预算来买保险,那么预算有限,还有其他推荐的产品选择吗?

上述产品详细信息内容,可点击下方链接获取: 新定义重疾险对比分析

新定义重疾险对比分析奶爸直接上结论:

20种前症保障,大大将重疾险的理赔门槛降低了很多,同时也进一步扩大保障范围,提高疾病早期发生的保障力度。

新瑞保是一款纯重疾保障新定义重疾险,61岁前发生重疾可以赔180%保额,重疾赔付力度可以算上以上最高的一款。

阿童沐1号不仅保重疾、中症、轻症、特定疾病,还可附加恶性肿瘤、特定心脑血管二次赔、甲状腺恶性肿瘤医疗和特定药品医疗等保障,保障十分全面。

这些产品对比大公司产品来说,保费价格便宜了,保障提升的同时,产品的结构也要复杂得多;

增加了不少保障责任,投保规则也是比较灵活,可以选择定期,是否附加身故责任。

对于保险小白来说,初次投保,看到这么多选项难免会出现很多疑问,也想知道哪一款才合适自己。

所以,奶爸还是建议小伙伴们在选择互联网产品之前,先咨询一下相关的专业人士。

上述产品详细信息内容,可点击下方链接获取:

2021-04-26

2021-06-01

2021-06-01

2021-05-20

2021-04-27

2021-04-26

2021-04-27

2021-04-26

2021-04-26

2021-04-27