发表自话题:买保险的好处和坏处

银行、保险和证券被称为金融的三驾马车。

作为三架马车之一,保险解决的问题主要有三个。

1、医疗花费带来的经济损失

2、子女教育和养老规划

3、财富的保全和传承

所有的保险都是利用钱的时间和杠杆功能,来实现这三个功能,最终达到保人、保钱的目的。

都说人是1,其它是0,那么保险是如何保人的?

保人的保险,被称为健康险。健康险有四大金刚:医疗险、重疾险、意外险和寿险。

一、医疗险

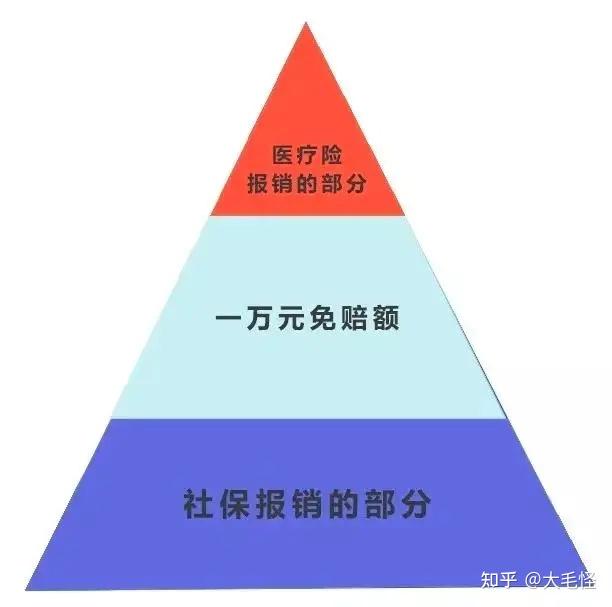

医疗险的第一个特点是报销型,跟咱们的医保一样,并且与医保配合使用。出院时凭住院发票和病历等材料先报医保,再补充报销商业医疗险,自己可以基本不花钱。

医保报销示意图

医疗险的种类分三种:1、意外医疗险2、小病住院医疗险3、大病住院医疗险(百万医疗险)

意外医疗险,保障磕磕碰碰猫抓狗咬等意外情况,不用住院,拿门诊发票,减掉100元免赔额后全额报销。

小病住院医疗险,保障肺炎等小病住院情况,一般保额买1万。出院后先报医保,其余用小病住院医疗险100%报销,不限社保外用药。

大病住院医疗险,即百万医疗险,解决大病住院带来的高花费问题。人吃五谷杂粮,焉能不生病。一般的小病小痛花个万儿八千的也倒罢了。最怕一不小心得一大病啥的,医疗费动辄就是几万、几十万乃至上百万的,社保医疗能报销的又非常有限,不少家庭因此一夜返贫。

而百万医疗险的出现在很大程度上解决了绝大多数家庭的后顾之忧 。保费低保额高,一年几百块钱,少吃一顿饭,就能换来上百万的保障。且不限制疾病种类,不限治疗手段,不限自费药、进口药、靶向药等社保外用药。只要是正常的住院医疗费用,都能报销。

报销案例:住院花10万,出院医保报5万,百万医疗险减掉免赔额1万后其余4万100%报销。

百万医疗险的不足,一是有1万免赔额,二是一年一买不能保终身,三是保费不固定随年龄增长而提高。

综合来看瑕不掩瑜,百万医疗险算是超能打的高性价比险种,值得人手一款。

医疗险的第二个特点是消费型,跟车险一样,交一年管一年。

我们日常用的最多的是意外医疗和小病住院医疗险,这两个的使用概率是99.7%。而百万医疗险作为大病风险的保障,用几百块钱撬动上百万的保额,极具性价比。

这三个医疗险每年的价格在几十到几百不等,每个人都能买得起,所以属于必买保险。

二、重疾险

重疾险是给付型,跟保额相关。最基本的特性是刚性兑付,达到一定标准即赔付保额。

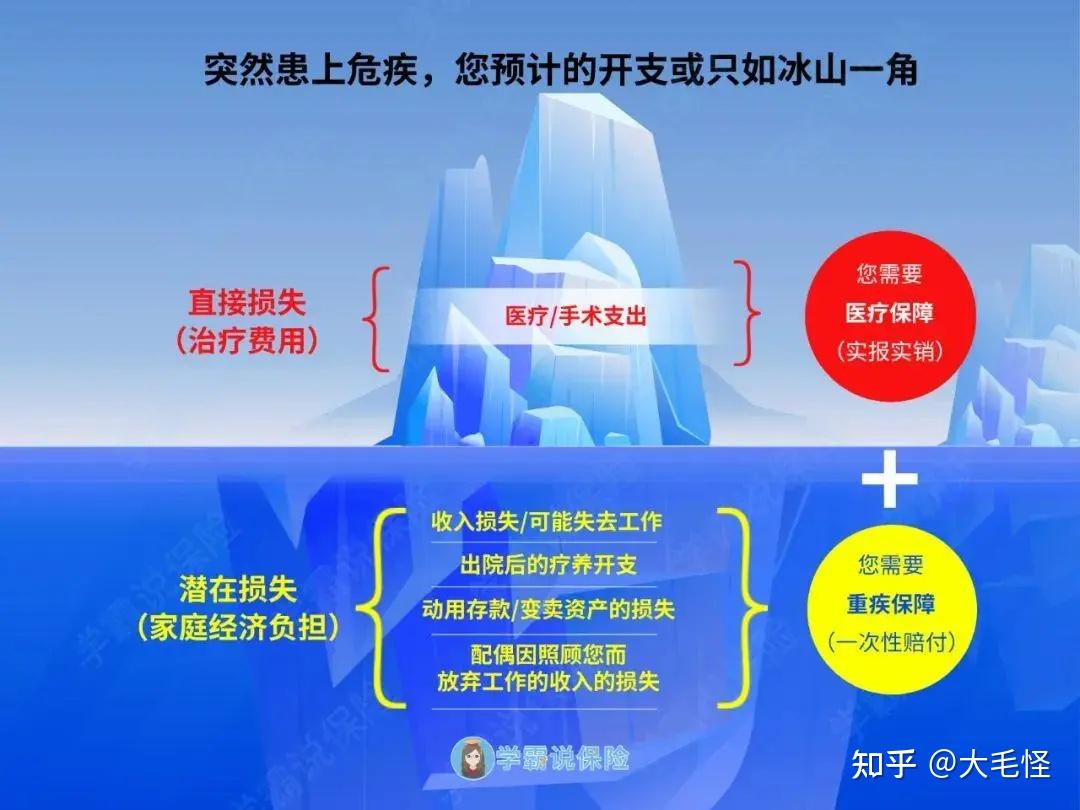

古话说“辛辛苦苦几十年,一病回到解放前”。作为普通人,咱们最担心的就是重大疾病,即医治花费巨大且在较长一段时间内严重影响患者及其家庭的正常工作和生活的疾病。

一般包括:恶性肿瘤、严重心脑血管疾病等。根据世界卫生组织数据,我们人一生中罹患重大疾病的概率在80%左右。

中国人均预期寿命和各年龄段累计重疾发生率

大病的特点,一是时间紧、花费大。

比如癌症救治,就是生命与时间赛跑。转移之前救治的机会很大,但是不能拖延,每拖一天,机会窗口就关上一分。

这时候,要不要治?要不要救?

肯定要,发生在自己家人身上,谁能不救。

要救,就只看一个东西,钱,它的花费会非常高昂。

这笔钱从哪里来?不借助于保险的话,一般来源无非是四个。

来源一:家里积蓄

来源二:向亲戚朋友借钱

来源三:卖车卖房来源四:水滴筹轻松筹

家里积蓄有多少?亲戚朋友好借钱吗?卖车买房来得及吗?水滴筹能筹到多少?

我们的心里都有答案。

如果有重疾险,保险公司就会提前给付一笔钱,我们可以拿这笔钱来救命。

大病的第二个特性,是周期长。

治疗期之后,还有漫长的康复期,在这期间内不能生气不能工作劳累,营养还要能跟上,这一切都要用钱来养。

第三个特性,是给家庭带来的经济损失。

疗养阶段不仅自己不能劳累工作,还需要人照顾,照顾的人不能是老人小孩,只能是年轻人,对于家庭来讲就是两个人的收入损失。

而这时候家里的房贷车贷还是要还,孩子老人还是要养,一边要烧钱,一边又不能赚钱,对于每个家庭来说都是灭顶之灾。

这些问题只能用一个保险来解决,重疾险,所以大病重疾险才是健康险的核心。

想更好地面对以上问题,就需要我们提前着手去规划,拿出家庭收入的10%-15%,为我们所爱的人做一个预防机制。

一旦发生,有人给我们拿几十万上百万。不发生,由于重疾险兼具储蓄的特点,就给自己和家人攒了一笔钱,储备上一个小金库。

三、意外险

意外险必须是“外来的、突发的、非本意的、非疾病的”。

根据事故的严重程度,意外险分为意外医疗、意外伤残和意外身故。

导致意外的首要原因是交通意外,发生在每个人身上的概率是万分之五。

伤残在咱们国家都是统一标准,等级分十级,根据伤残等级按保额的比例进行赔付。

意外身故,就是我们常说的,明天和意外不知道哪个先来。意外身故保险,是对家人爱与责任的体现,作为家庭支柱一定要配置,因为一旦发生,对家庭就是毁灭性的打击。

四、寿险

寿险的责任非常简单,赔付要么身故要么全残。

很多人不喜欢寿险,感觉听起来很不吉利,但其实内行人都在买这个保险。

寿险分为定期寿险和终身寿险,定期寿险适合上有老下有小,承担家庭支柱责任的人配置。定期寿险其实很便宜,一年只需要几百块钱,就可以买到几十万的保额。

终身寿险,我们每个人或早或晚都会跟马克思喝咖啡,所以终身寿险是100%会赔付的,很适合用作财富的保全和传承。

五、保险配置

四大险种,医疗险、重疾险、意外险和寿险。

医疗险是基础,重疾险是核心。

不同家庭成员应该配置哪些保险?可以参考下面这个图 。

买了保险和买了正确的保险是两回事。

如果保险配置完善且正确,一旦发生风险,它给我们带来的帮助是巨大的。

如果发生大病,救治阶段,重疾险先可以给付一笔钱,我们拿来救命。

治疗完成出院后,再用医保和医疗险来报销住院期间的治疗费用。

康复疗养阶段,用重疾险的钱再来弥补我们不能工作的收入损失。

最后的最后,其实很多人对于保险不是不认可,对于风险也不是不担忧,只是有一种侥幸心理,觉得这些事情发生的概率太低了,至少现在不会发生在自己身上。

有一个问题是,风险不发生在自己家里,那跟你的关系就是0。可是,如果发生在你家呢,那概率就是100%,怎么办?

而且,如果把时间拉长到终身的话,身患重大疾病的概率并不低。

我们今天明明有这个能力,为什么要让我们家人在担惊受怕中承担这个风险呢?

不需要你拿出所有的钱,只需要拿出一部分钱,通过杠杆撬动,就可以把这个风险规避掉,不给家庭带来灭顶之灾。

宜未雨而绸缪,勿临渴而掘井。提前规划,只有好处没有坏处。

2021-04-26

2021-06-01

2021-06-01

2021-05-20

2021-04-27

2021-04-26

2021-04-27

2021-04-26

2021-04-26

2021-04-27