发表自话题:买基金的好处和坏处

先送一句话:基金定投不是骗局,但是选错了基金,你会被骗。

有图也并非是有真相的,尤其是金融行业一段时期内的数据并不能否定一个经济学性质的定论。以下先来看看简单阐述下。

一、什么是基金定投?

基金定投,即定期定额申购基金,又被称为“小额投资计划”,是在固定的时间,以固定的金额来购入一只基金,这里的基金一般指开放式基金。

为什么要采用这种定期定额的方式来投资,而不是一次性购入呢?在美国华尔街有一句话“要精准的踩点入市,比接住空中的飞刀还难”。分批的购买就是让投资者不再有“择时”的困惑,而长期下来,定投也能平均投资成本,使得收益曲线不会像股市那样震荡起伏,从而相对降低投资成本。

而在定投的不断发展中,定期定额投资也演变出了定期不定额、不定期不定额等多种投资方式,而这些“定投”的变种更需要投资者对市场走势有自己的判断。

所以说,基金定投不是骗局,主要在于选准基金、选对进出常时间,长期坚持定投。

二、定投的“微笑曲线”

人们一说起定投,就必定会提起“微笑曲线”,那微笑曲线是什么,两者为什么要联系在一起呢?

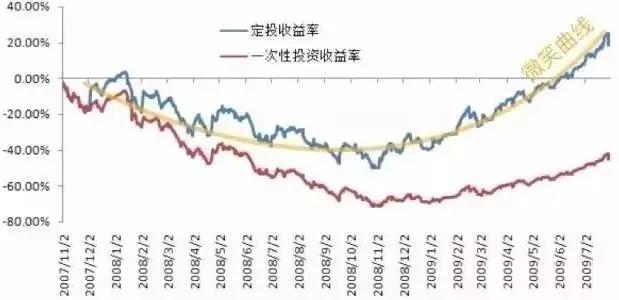

其实,“微笑曲线”是为了讲明白定投原理,而在特定行情下举的一个例子。即当市场呈现先下跌再回升的走势时,定投的收益就是一个微笑曲线。下图例子是从2007年11月开始的每月定投(月初投资)和一次性投资的收益率对比,可以看到,投资者如果坚持在市场低迷时保持定投,那么当市场回升时,投资者就能“笑到最后”,而一次性投资还无法“笑起来”,依然处于亏损中。

当然,需要注意的是,历史表现仅供参考,不代表对于未来表现的预测或保证。

这个例子用收益来讲就是:开始定投→出现亏损→继续定投→逐渐盈利。这个例子的前提就是没有人能够预测市场,要不然大家都在最低点开始投资赚取利润了。那么定投为什么从开始的亏损到最后能够盈利呢?

三、定投的原理——抓住最便宜的时刻

因为以固定金额进行投资时,在低位时会购入更多的份额,而高价位购入较少的份额,从而相对降低了平均持仓成本,等到价格回归到中高位时,利润就出现了。

明白了定投的原理,再结合中国目前的市场环境——牛短熊长,有人做过统计,即使在2007最高的6124点开始定投,只要坚持下来,8年后在2015年牛市顶点5000点卖出,平均的持仓成本仅仅只有2517点,收益率达到了惊人的2倍。这就是因为长期的定投,使得大部分的“筹码”都买在了熊市的底部,也就是东西“最便宜”的时候,这也正是定投的精髓,越跌越买。

四、到底该如何定投?

曾有个说法这么来描述定投:不就是这个月买点、下个月买点、下下个月再买点吗,确实很形象。可问题来了,到底是这个月的月初买、月中买还是月末买?每次又要买多少?这里我们就要讨论定投的几个关键指标

1)资金量

定投的本质是长期的坚持投资,所以定投的资金要具有:有计划、分批次的特点。定投的资金来源应该是每月工资、被动收入等可预期的稳定来源,并且要严格按照“不轻易使用”的原则来规划定投资金量,即规划出的定投资金最好是不影响日常生活工作的资金,不到万不得已不会轻易使用。具体到占用工资收入的比例,这个可根据个人实际情况来决定。

2)定投的周期

这里有两个需要考虑的时间点:一是什么时候定投;二是间隔多长时间投一次。

关于在什么时候定投,可以选在发工资或者收到房租的第二天,这就像是一种变相的强制储蓄;或者更有效的是跟着市场走。这么看来,如果想让定投更加的有效,简单的“定时定量”还是过于简单,所以定投其实一点也不傻瓜。

定投是一个“中长期”的战役,但要注意的是,间隔的时间并不是一成不变的,如果是小白那么就按照“每月”或者“每周”来进行,进阶的话则可以参考股市大盘、板块轮动等动态调整。

3)止盈,即何时退出

关于定投的止盈有很多说法,比如目标达成法、指数区间法、价值衡量法等,做个简单的介绍看看你适合哪种。

目标达成法,顾名思义,就是定投的收益已经达到了你心中的收益目标,比如已经收益率超过20%,则一次性赎回止盈。

指数区间法,即根据对市场的判断,如果跟踪指数涨到了一定区间,则止盈,比如我们上面举过的例子,从07年高点开始的定投一直到15年的高点停止,但是如果此时不止盈,而认为“上证一万点”,则最终的收益可能就不尽相同了。

价值衡量法,这种方式其实已经脱离了简单的基金定投,要求投资者能够对市场有自己的认识,对于价值有自己的判断,会自行进行加码或者减码的操作,此时的基金也许只是一种手段、一个工具,因为基金的波动相对股票来讲还是很小的。

五、定投的好与坏

定投的优点——管住你的手

基金定投最大优点就是提供了一种范式、一个行为准则,让投资者能够有纪律可守。

首先,定投弱化了入市时机的选择,对于很多股民和基民来说,能够抓住底部都是不切实际的幻想,择时永远是投资者面临的永恒难题,而定投就是这个难题的一种有效解法,定投不强调进入的时点,而是重在坚持。但同时,定投只是弱化了择时,但是随意的选择进入时点却会拉低定投的效率,比如07年的6000点和15年的5000点,在股市最高点的定投,只有等下一次牛市才有翻身的可能。

其次,定投对于定量的要求,又能减少投资者狂热的风险。国内的股民和基民都有“一把梭”的习惯,不是全仓杀入就是赶紧赎回,听风就是雨,而定投要求的分批入市能够有效的降低资金成本。

最后,为什么定投能够成为工薪族投资的热门话题,就是工资作为固定收入,正好谙合了定投的要旨,这种强制性的投资方式,可以变相的为投资者储蓄。

六、定投的常见误区——傻瓜式投资不代表投资是容易的

定投虽然看起来简单,但是也有一些误区是很多投资者容易犯的。

误区一:定投就是定期定额,一成不变

定期定额本来是定投本身的属性,但是随着定投概念的传播和发展,根据市场而变通的进行定期不定额、不定期不定额也逐渐流行,比如在2016年1月的熔断期间,正确的做法就是避开这个市场剧烈震荡的时期,停止定投,而改为观望;或者是在2015年6月的股灾期间,停止定投,这种根据市场进行调整的定投方式会获得更好的投资收益。

误区二:定投要选择波动小的品种

同样是高波动和低波动两个品种,哪个更能平滑成本取得更好的收益呢?其实,选择波动小的品种,是常见的误区。定投本身是通过平滑成本,消除市场波动的理念,所以波动越大的标的,收益反而会越高,相比于债券基金、货币基金等,波动更大的股票型、指数型基金更适合定投,如果只是为了看上去减少风险而却定投债券基金等,反而让定投真成了一种储蓄行为,而增值的义务就被放弃掉了。

误区三:定投就是撒手不管

很多人定投是看准了定投的宣传语“傻瓜式投资”,觉得只要按照要求投了钱就坐等收益上门,很显然这是不可能的。比如,即使你在2014年年中开始定投,完全开始于牛市的起点,但是如果在5000点没有自己的判断,而放任定投收益不管,那么很可能只能获得的是“纸面富贵”。所以,要做好定投,要从一而终,因为投资本来就非易事。

七、定投有没有坏处

没有一种投资方式是完美的,定投也不例外。

首先,定投会让短期投资存在亏损风险,而影响投资者心态。定投虽然可以分散风险,但是不能杜绝风险,所以很可能,你的第一笔定投就是亏损的,更可能的是,即使过了几周、几个月,投资依然没有起色,这会给投资者带来负面的心理影响。

其次,定投也会拉低牛市收益,盈亏同源,定投在平均成本的同时,也拉低了牛市能获得收益,很明显,牛市底部一次性购入的收益是要高于定投的。

(本文内容、图片部分来源自网络,特此声明)欢迎大家关注我的个人主页,互相交流进步。

上一篇:认购新基金是不是赚的比较多

下一篇:买股票比买基金有什么好处呢?

2021-09-07

2021-05-03

2021-07-11

2021-07-19

请有经验的同学介绍介绍,把一只股票成本做成负数,然后长久拿着的好处和坏处?

2021-05-21

2021-09-26

2021-08-16

2021-10-21

2021-08-18

2021-09-29