发表自话题:私募基金的坏处

“美联储主席鲍威尔说:我们永远不会打光子弹,只要有必要,美联储会一直买入证券;美联储持续买入证券的能力没有限制。

美联储购买证券,就相当于给证券卖方提供资金,卖方会用这笔钱进行再投资,资产价格水涨船高,而利率随之下降。”

“经济重启有很多好处,但也有负面影响,比如说疫情二次爆发,没错,它已经开始了,而且这在很多方面比第一次爆发更糟。现在每日感染率比之前更高了,前几周美国每日新增病例是80000例,到昨天单日新增已经高达140000例。”

“美联储和财政部的一系列措施还有很多负面影响,其中之一是可能的通货膨胀或紧缩,以及长期看对美元储备货币地位的影响;美国信用评级的下调和由大量财政赤字和国债导致的金融开支。”

“没人能切确知道美联储和财政部的措施会带来怎样的长期影响,但它一定十分重大,而且没人可以预测——这本身就是一个可能的负面因素。”

“牛市的第一和第三阶段都很不现实,但前者是因为过于悲观,后者是因为过于乐观。今年3月,我们经历了第一阶段。而现在,在美联储和财政部的措施以及经济复苏的信号下,我们很可能来到第三阶段。

证券价格如此坚挺,可能大家都只看到积极的一面,并奉之为真理,而完全忽视了负面因素。”

以上是橡树资本创始人霍华德·马克斯11月13日在第11届财新峰会:“重建全球信任”上分享的最新观点。

霍华德首先回顾了今年来美股的走势,他说今年是史上美股进入并走出熊市最快的一次,波动之大前所未见。

如今疫情在美国已经二次爆发,但股市却异常火热,指数屡创新高,体现出投资者们对翻篇的渴望,大多数人相信关停经济比疫情本身更加可怕。

美联储和财政部也表现出支持复苏的巨大决心,无限的量化宽松和维持低利率——尽管这种政策的长期影响无人知晓,但是短期内确实极大提振了市场信心。

霍华德还重申了在最新一期投资备忘录(点此查看)中的部分观点:由于无风险收益率几乎降低到0,现在我们处于一个低回报,高风险的时代。投资者们对风险的承受意愿提升,资产价格大涨……

霍华德指出,在这样的环境下,投资者们只有五种选择,每种选择各有利弊。

其中第五种是找到特殊的投资品种以及能够创造阿尔法收益的顶级投资经理,这看上去是目前的最优解,但也要承担低流动性和选错管理人的风险。

最后,提及过去四年席卷美国的民粹主义和逆全球化潮,霍华德认为这种思潮不会很快散去,但他相信拜登的当选会让中美关系回归正轨。

以下是聪明投资者精译的演讲全文——

很高兴今天能参加这个峰会,真希望我能亲自到现场,现在正值我每年出访的时节,但是疫情阻止了我的行程,想必大家也都习惯了这种情况。

今天我想跟大家讨论疫情下的投资。我们对今年的市场波动都很熟悉了,2月19日,在美国意识到新冠疫情的风险之前,标普500指数涨到了3386点的历史高位。

4周半之后的 3月23日,指数下跌至2237点,跌幅高达34%,这也是有史以来美股进入熊市最快的一次。

但紧随其后,美联储和财政部在3月中旬宣布了大规模财政刺激计划,并在三月末继续扩大财政支持。

8月31日,市场开始强劲反弹,标普500指数收于3500点,较前期低点上涨56%,用时仅2周半,美股又重回牛市。

这个情况就很吊诡,世界正在经受严重的疫情;经济遭到过去80多年来最严重的打击,而股市却屡创新高,甚至比经济繁荣、疫情尚未到来时的点位还要高,为什么会发生这样的情况,经济衰退和股市高涨怎么会同时发生?

显然,市场的复苏是在很多因素的合力之下发生的——

首先是现实因素,投资者对美联储和财政部实现复苏的能力抱有极大的信心;统计数字也朝着正确的方向发展。另外,人们对疫苗的出现越来越乐观。

这些都让投资者想要翻过这一页,展望下一季度以及明年,经济情况将比二季度有明显好转,商品销售数据预期回暖,失业率也会下降。总之,投资者们希望跨过眼前的低谷,展望更好的前景。

货币和财政政策的影响力巨大,当美联储在3月23日扩大财政刺激计划时,“没人能阻止美联储”的呼声四起,投资者相信,只要维持低利率的,市场走势将在美联储的掌控之中。

财政部也展示了其实现复苏的决心,美联储主席鲍威尔说:我们永远不会打光子弹,只要有必要,美联储会一直买入证券;美联储持续买入证券的能力没有限制。

当美联储购买证券,就相当于给证券卖方提供资金,卖方会用这笔钱进行再投资,资产价格水涨船高,而利率随之下降。美联储的行为对资本市场造成了极大影响,这与通常的危机情况非常不同。

我想详细讲讲利率的影响,利率在很多方面都有着巨大影响力。所有人都认为低利率会持续很长时间,6月10日,美联储表示到2021年甚至2022年都不会加息。

有人甚至相信这会延续到2023年,也就是说,低利率可能会维持五年。

长期的低利率有很多后果,

第一,低利率提高了所有未来现金流的折现值,提高了所有资产的价值,同时降低了收益曲线中所有资产的要求报酬率,关于这点我下面会详细阐明。

另外,较低的无风险收益率让较低的投资回报率也开始显得有吸引力,为这些投资品种增加了需求。

美联储购买债券导致的债券价格上涨,以及低预期收益率,意味着各类资产不必像过去那样产生高收益,他们的价格也会上涨。

重要的是,低预期收益会导致风险承受增加,因为这样才能在低利率环境下获得回报。债权收益率降低意味着它们相对股市的竞争力变弱了,所以股价会上升。

最后,为了让资金运转起来,资本市场被重新开放,资金供应也变得强劲。

下面我将详细阐述长期低利率的影响:

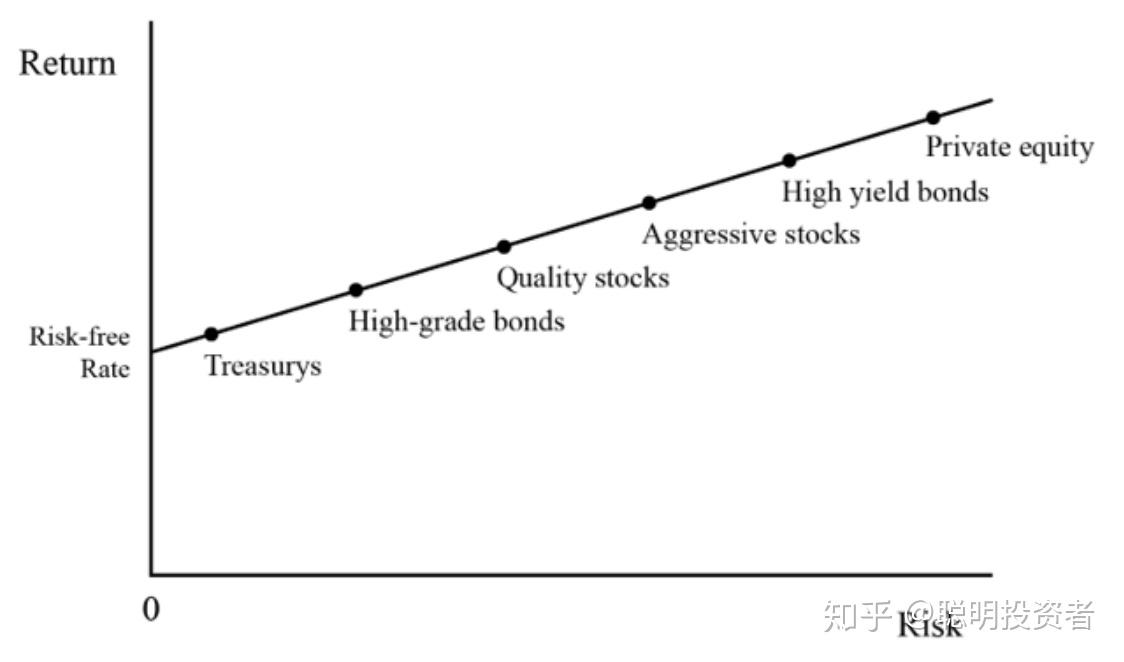

图片来源:霍华德·马克斯最新备忘录“Coming into focus”

图片来源:霍华德·马克斯最新备忘录“Coming into focus”

这条线叫做资本市场线(CML),纵轴表示回报率,横轴表示风险,最左边这个是无风险利率,在美国,我们一般用30天的国库券利率来表示无风险收益率,因为它是政府发行的,所以没有信用风险,又因为只有30天期限,也没有通胀风险。

所以这就是我们的无风险利率,在所有的投资中,这是最低的收益率。沿着这条线向右,风险逐渐增加,期望收益率也随之增加,来抵偿额外承担的风险——只有这样才能解释为什么风险投资愿意承担更高风险。

这是一条向上倾斜的曲线,体现出风险和预期回报的正相关性。从基础的无风险利率出发,当我们向右移动,随着风险的增加,期望回报也会增加,我们称之为风险溢价。

这种情况下,所有资产经风险调整后的回报都是公平的,此时我们称市场达到均衡。

显然,当市场达到均衡的时候,没有什么特别突出的投资品种,没有被低估或高估的资产,这在市场均衡下很自然。

但是现在美联储将无风险收益率降低到几乎为0,此时你会看到所有其他资产的收益率也跟着下降了。

虽然市场依旧处于均衡,但所有资产的预期收益率都在绝对低点,这非常值得我们重视,这一点我们先按下不表。

图片来源:霍华德·马克斯最新备忘录“Coming into focus”

经济重启有很多好处,但也有负面影响,比如说疫情二次爆发,没错,它已经开始了,而且这在很多方面比第一次爆发更糟, 现在每日感染率比之前更高了,虽然病危率有所减少,因为我们多少总结出了一些有效的治疗方案。

然而,疫情传播明显变得更加迅猛,前几周美国每日新增病例是80000例,到昨天单日新增已经高达140000例,这无疑是个大问题。

但是显然大家都不想关停经济,因为大家认为封城的经济代价比疫情本身要大——如果你心爱的人得了新冠你就不会这么想了——但人都是自私的,事不关己,高高挂起。

美联储和财政部的一系列措施还有很多负面影响,时间关系,我不一一展开,直接说最后一点,

那就是可能的通货膨胀或紧缩,以及长期看对美元储备货币地位的影响;美国信用评级的下调和由大量财政赤字和国债导致的金融开支。

没人知道美联储和财政部的措施会带来怎样的长期影响,但它一定十分重大,而且没人可以预测——这本身就是一个可能的负面因素。

说到这次大涨,我想分享一下我在1970年代听到的一种说法:牛市有三个阶段,第一阶段是刚刚经历危机,很少有人认为市场会有改善,人们被伤的太深了,以至于认为市场永远不会变好了;

在第二阶段,人们开始意识到复苏和改善确实在发生;

但到了第三阶段,人们又开始过于乐观,认为市场会永远好下去。第一和第三阶段都很不现实,但前者是因为过于悲观,后者是因为过于乐观。

今年3月,我们经历了第一阶段,股市看上去像是在做自由落体运动,就像是一个永不停歇的螺旋向下。

而现在,在美联储和财政部的措施以及经济复苏的信号下,我们很可能来到第三阶段,证券价格如此坚挺,可能大家都只看到积极的一面,并奉之为真理,而完全忽视了负面因素。

我曾把2020年之前的市场描述如下:不确定性很高;各种大类资产的预期回报很低;资产价格很高;人们为了在低回报率的市场环境下获取回报而参与到高风险投资中。

我认为以上四个因素让整个市场相对不那么吸引人,在冲击面前也比较脆弱。我们处于低回报率的世界,而经济在2、3月份崩塌时,上述情况得到缓解:预期收益率变高、资产价格降低、人们趋向于避开风险。

但经过复苏,我们又回到之前的低回报、高风险的情况。

所以现在最重要,也是投资者最关注的问题是:在低回报时代该如何投资?我认为只有几种选择,我在这里试着穷举一下:

像往常一样投资,接受如今的低回报率;但同时这样也会让你暴露在一些风险之下,首先是低流动性,因为特殊投资品的流动性一般都比较低,而且大多是非公开募集的。

其次是管理人风险,因为你的未来收益取决于你所选择的投资经理,如果你选错了人,那显然会很糟糕。

所以这个选择值得一试,而且很多人都在这样做,但它也有相应的风险和不足。

——以上就是所有的选择,我相信再没有其他选择了,而且每一种都有各自的弊端 ,但我们必须从中选择一种。

下面,我会讲讲我投资一些底线:

美联储会继续支持计划,刺激经济和市场;最后,我认为现在资本市场的定价,以当前的低利率来衡量是恰当的,但是按照通用的估值标准,明显被高估了。

但无论如何,预期收益率绝对是极低的,正如我反复强调的:我们处在一个低回报率的世界。

这意味着如果想要获取可接受的绝对回报,或更好的风险回报,私募市场的可能性更大,依赖所谓的阿尔法或者投资经理高超的个人技巧,通过主动管理找到低估资产。

但是要找到能创造阿尔法收益的管理人很难。

现在的情况很艰难,但正如查理·芒格和巴菲特所说,投资本来就不是一件容易的事。如果有人认为它很简单,那他/她正在酿成大错。

以上就是我今天想要跟大家分享的信息。

交流环节

问:您和楼部长(原财政部部长楼继伟)是很好的朋友,今天有没有什么想对他说的?

霍华德:很高兴能听到楼部长的分享,我很赞同他分享的几个观点,他提出的四个问题放在今天非常适合。

今年的疫情时我们过往从未遇到过的困难,它不可能被单纯的财政或货币政策解决,如楼部长所说,只有科技发展才能最终消灭疫情。

美国的二次疫情爆发非常严重,你可以压制疫情,但一旦放松警惕,它随时都能卷土重来,所以我们都期待着疫苗的大规模普及。

过去四年,民粹主义和逆全球化席卷美国,在国际竞争加强、各国民族主义觉醒的背景下,这些逆流不会很快褪去。

对于我们这些相信国际合作和全球化的人来说,这是一个重要问题,它将影响未来30~40年的世界格局。

楼部长说他相信,世界终会回到合作共赢的轨道上去,我个人也认为,拜登总统的当选,会将我们带回中美关系缓和的道路上来。

延伸阅读:

六里通信:六里三号今年已翻倍,刚刚调仓,新买入个股连续大涨,再聊一聊这只睿远基金被深套的股票

TOP30 | 董承非:现在的困惑是选牛夫人还是小甜甜?这轮行情是7成2007年+3成2015年,科技板块整体性机会可能会告一段落

深访高毅资产邓晓峰:很多时候你得站在市场反面去坚持,锁定社会价值增量大、回报高行业

独家深访高毅资产孙庆瑞:首谈19年投资进化历程,宏观是思考的背景板,现在的市场我的组合已在均衡化

TOP30 | 易方达张坤:历史持仓盈亏比在9:1,1000亿市值以上公司会越来越多

聪投2020医药论坛来了!我们再一次请来了科创板咨询委委员李进教授、最牛医药分析师徐佳熹,还有复星国际联席首席执行官陈启宇、爱尔眼科副总吴士君、弘晖资本合伙人何幸,复旦管院教授孙金云,以及多家上市公司高管亲临现场,共话主题,点击这里,立即报名!

凡注明“聪明投资者”的作品,版权均属聪明投资者。未经授权严禁转载、摘编或利用其它方式使用,违者必究。所有文章旨在记录和传递信息,不代表“聪明投资者”赞同或反对其观点。

标签组:[投资] [银行] [美联储] [风险资产] [经济风险] [马克斯]

2021-09-07

2021-05-03

2021-07-11

2021-07-19

请有经验的同学介绍介绍,把一只股票成本做成负数,然后长久拿着的好处和坏处?

2021-05-21

2021-09-26

2021-08-16

2021-10-21

2021-08-18

2021-09-29