发表自话题:哪种证券风险最大

一、证券组合

(一)现代证券组合理论的产生和发展

1952年Harry M. Markowitz提出证券组合管理理论1963年William Sharpe简化出“单因素模型”,并发展“多因素模型”1964年William Sharpe、John Lintner和Jan Mossin三人,提出资本资产定价模型(CAPM)1976年,Stephen Ross突破性发展资本资产定价模型,提出套利定价模型(APT)(二)证券组合管理的意义

证券组合管理的意义在于采用适当的方法选择多种证券作为投资对象,以达到在保证预定收益的前提下使投资风险最小或在控制风险的前提下使投资收益最大化的目标,避免投资过程的随意性。

二、证券组合可行域和有效边界的含义

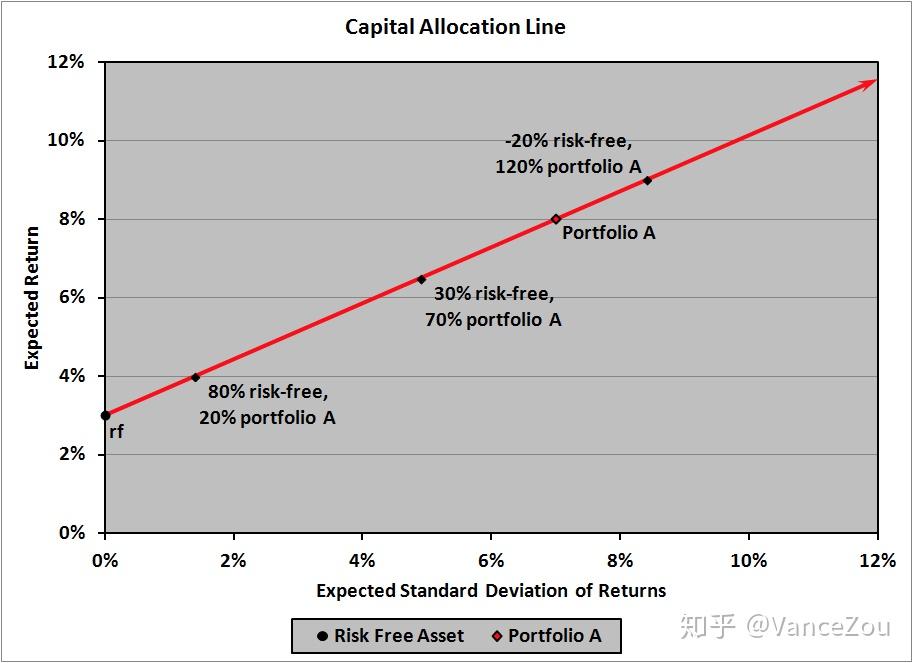

不同的无风险资产和风险资产组合有无数条,统称叫做CAL(资本配置线)。

(一)两种证券组合的可行域

如果用两个数字特征——期望收益率和标准差来描述一种证券,那么任意一种证券都可用在以期望收益率为纵坐标和标准差为横坐标的坐标系中的一点来表示。

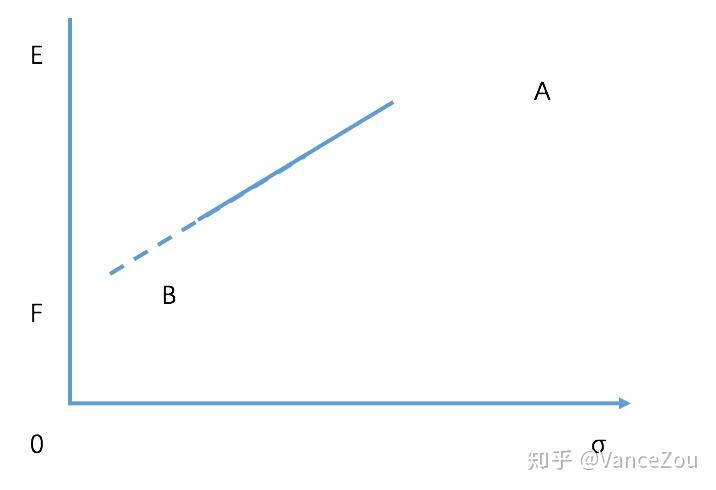

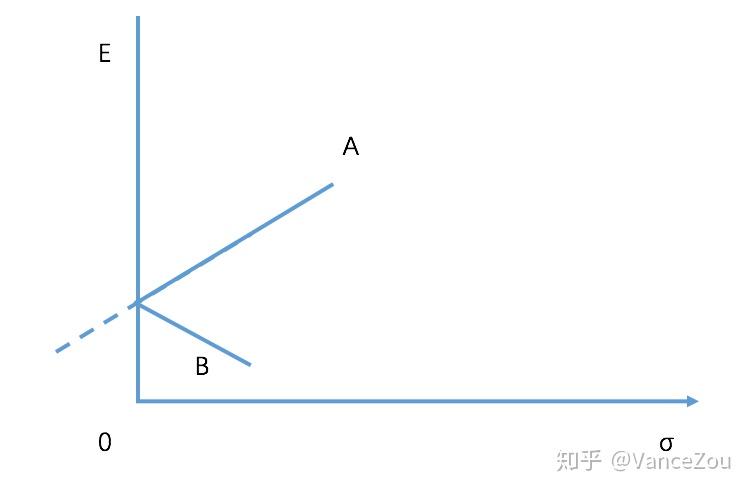

完全正相关下的组合线 证券A和B完全正相关完全负相关下的组合线

证券A和B完全正相关完全负相关下的组合线 证券A和B完全负相关不相关情形下的组合线

证券A和B完全负相关不相关情形下的组合线 证券A和B不相关

证券A和B不相关(二)多种证券组合的可行域

可行域满足一个共同特点:左边界比如向外凸或成线性,即不会出现凹陷。

与投资组合具有相同特征、不同风险资产权重的一系列投资组合的期望收益与标准差配对集合构成了投资可行集,由它们连接而成的直线,叫资本配置线(CAL)。

三、证券组合可行域和有效边界的一般图形

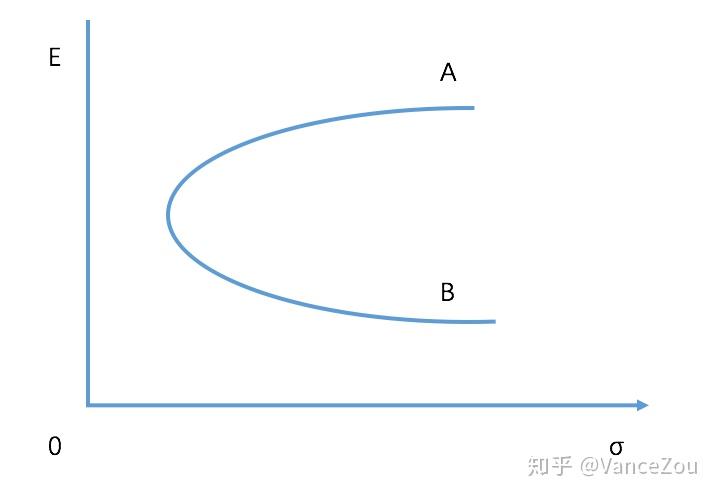

人们在投资决策时希望期望收益率越大越好,风险越小越好。这种态度反映在证券组合的选择上可以有下述规则来描述(共同偏好规则):

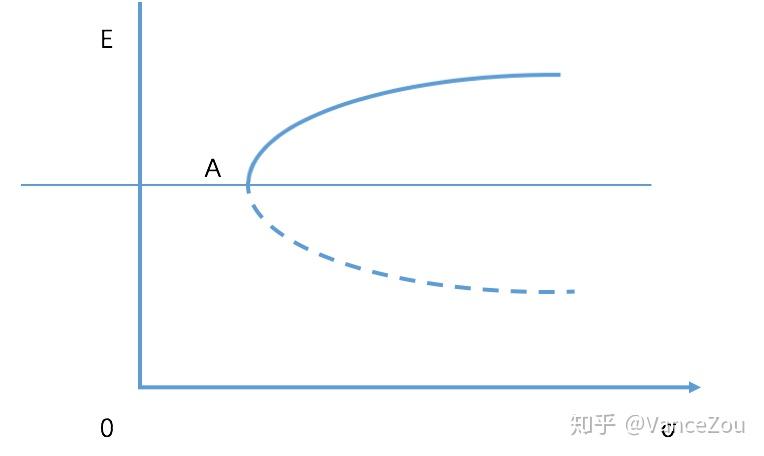

如果两种证券组合具有相同的收益率方差和不同的期望收益率,那么投资者选择期望收益率高的组合如果两种证券组合具有相同的期望收益率和不同的收益率方差,那么投资者选择方差较小的组合。根据有效组合定义,有效组合不止1个,体现在下图实线部分,它是可行域的上边界部分,称为“有效边界”。图中A点被称为“最小方差组合”

有效边界

有效边界四、最优证券组合的含义和选择原理

(一)投资者的个人偏好于无差异曲线

不同投资者的风险偏好不同,因此对最优的定义,各不相同。

平衡投资者认为,增加的期望收益率恰好能补偿增加的风险,所以对他来说没有差异保守投资者认为,增加的期望收益率不足以补偿增加的风险,所以他会选择风险小的进取投资者认为,增加的期望收益率超过对增加风险的补偿,所以他会选择收益高的无差异曲线:对于每一个投资者来说,都存在一条满意程度相同的曲线,称为无差异曲线。

无差异曲线

无差异曲线无差异曲线的特点:

无差异曲线是由左向右向上弯曲的曲线每个投资者的无差异曲线形成密布整个平面又互不相交的曲线簇。同一条无差异曲线上的组合给投资者带来的满意程度相同不同无差异曲线上的组合给投资者带来的满意程度不同。无差异曲线的位置越高,其上的投资组合给投资者带来的满意程度就越高。无差异曲线向上弯曲的程度大小反映投资者承受风险的能力强弱。(二)最优证券组合的选择

无差异曲线簇与有效边界的切点所表示的组合。

学习笔记,参考证券投资相关知识。

——Vance

2021-09-07

2021-05-03

2021-07-11

2021-07-19

请有经验的同学介绍介绍,把一只股票成本做成负数,然后长久拿着的好处和坏处?

2021-05-21

2021-09-26

2021-08-16

2021-10-21

2021-08-18

2021-09-29