发表自话题:财商基本入门知识

从罗伯特清崎的《富爸爸穷爸爸》系列书籍开始风靡一时,一些基本的财务知识及财商的概念就开始广泛传播。互联网大潮兴起后,巨头们纷纷通过VIE架构的设计登录海外资本市场,新浪首创MBO让经理人看到了更多的希望,乐视快速构筑了一个生态帝国,而后有快速瓦解,这里边让我们看到了曹会计(曹国伟)和贾会计(贾跃亭)运用财务知识所带来的惊天力量与巨大风险。

随着近些年信息技术的快速发展,无疑给财务领域带来了更加有力的支持,它们正在一起改变着这个世界。接下来准备从财务、共享经济以及信息化三个方面出发为大家分享了相关知识,以期让更多非相关领域的同学可以获得体系化的认知。

在大家的眼中,说到财务工作,大家最先想到的就是报销、股票、财报、记账等工作。那么真实的财务工作是什么呢?

比如成立一家公司,除了团队,最需要的就是money,资产的分配和利用更是关键。很多公司成立初期都会寻找风投共担风险,这时候就需要财务这边给出融资及估值建议,并合理设计资本结构。公司运转过程中,同样需要财务进行预测、记录、分析、考核,不仅需要了解行业的发展详情,各地区的税收政策,还要合理控制企业运营风险,为企业规划未来发展方向。在这个过程中,财务的职能也在一直发生着变化——

从记账员到评论者再到监督人,最终成为战略伙伴。

记账员,最主要的工作是报告,按时的提供相关的财务情况,这个角色缺乏独立性,基本不参与管理。相对应的职能有记账核算、收支报销、财务报告。

评论员的财务工作者更注重分析,致力于解释和推断公司业绩,分析企业发展中的财务趋势。对应的职能有财务预算、分析报告、财务报告等。

监督人的职能会更加复杂,财务作为“股东的良心”,管理企业各个方面的业绩,比如通过绩效年历帮助管理进程,通过进程规划或风险识别决定资源的分配。对应的职能有全面预算、内部控制、资金管理,并且仍具有评论员的职能。

战略伙伴的财务部门已经是企业的核心组成部分,相对应的职能也更加丰富——财务战略、全面预算、资本运作、资金统筹、投资管理、税务策划、风险管控、决策支持都是其职能。

以上四个不同的角色中,记账员属于简单核算型财务、评论者和监督人属于经营管控型财务,战略伙伴则属于价值创造型财务。

接下来我们一起看看重点财务职能都有哪些?

下面将针对财务战略、核算管理、财务报告、预算管理以及绩效管理、风险管理等几个重点财务职能进行讲解

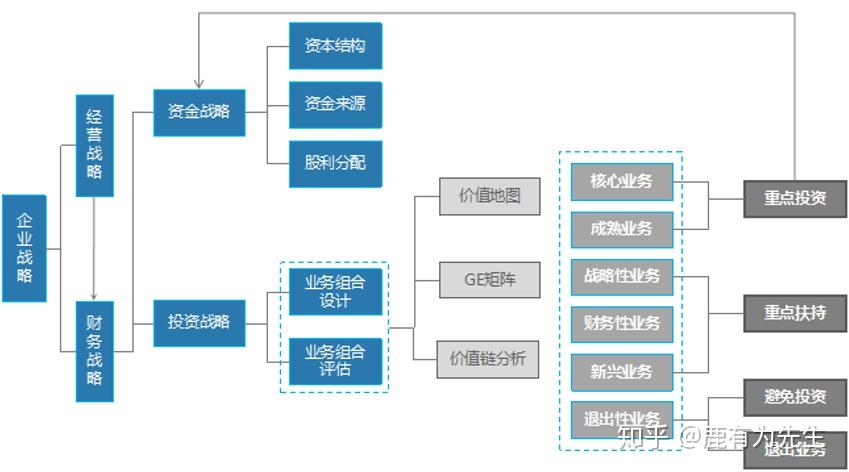

财务战略:战略可以分为多个层次,而财务战略是最重要的战略之一,用专业的财务知识评估项目的价值。财务工作者需要平衡投资战略与资金管理战略,并确保财务战略与企业战略类型相匹配,与企业发展阶段相匹配,为企业未来的不同阶段制定出相应的财务战略。

核算管理:

首先要熟悉会计的要素和基础,比如我们需要了解一下什么叫做资产,并不是任何存在都能划入资产的范围。由于过去某些行为,导致现在对某件东西拥有了所有权,并且在未来能够带来一定的收益才能被称作资产。在这样的表述当中,我们发现资产是具有约束条件的。而核算工作最重要的是真实、准确、完整的记录企业所发生的每一笔业务,将业务数据最终通过恰当的核算方法,转化为价值数据。

财务报告:这部分对于非财务工作人员是十分必要的。投资就要看数据,资产规模大不等于就是好的。财务报告主要包括资产负债表、损益表、现金流量表以及所有者权益变动表。其中以前三个为主。资产负债表是用来反应某一个企业在某一时间点的财务状况。作用在于使用者快速的了解被投资对象的财务现状。而真正反映企业经营成果的是损益表。现金流量表则把现金流进行了分类,比如经营活动带来的现金流,投资活动带来的现金流以及筹资带来的现金流。这张表能够帮助投资人清楚的看到实际的资金流情况。通过三张报表可以做出各种经营分析用于投资决策,而对于股东来说,ROE(股东回报率)至关重要,并可依据杜邦体系进行分解,最终转化成流动性指标、盈利指标、杠杆指标。

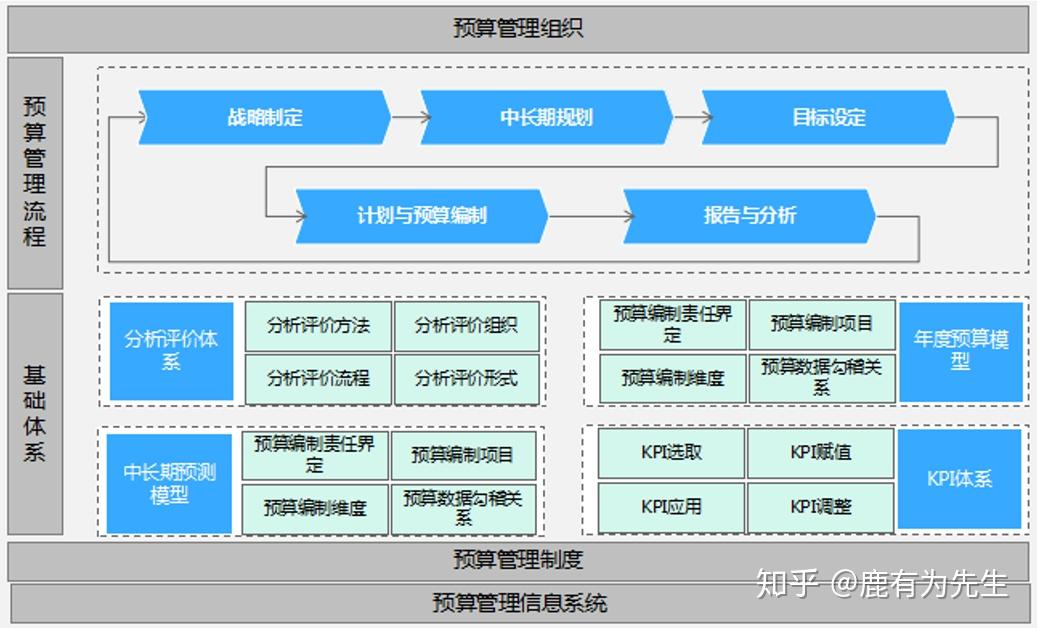

预算管理:每个部门都会做目标,无论游戏还是电影等业务,这是必不可少的一部分。这当中有一个闭环——从战略开始到中长期的规划,再到年度的计划,在形成年度的预算目标,从而涉及到日常的控制,再到分析,最后到考核。从而影响到下一年的预算。

绩效管理:绩效管理就是为了找到企业在运营过程中所产生的差距而存在的,这是企业中层管理者对日常经营的绩效管理方法。企业高层管理者进行企业绩效管理时仅需进行目标管理,通过向中层管理者权责下放并定期考核。

资金管理:和大家关联比较密切的是在做长期投资时需要考虑的一些因素——比如估值,可以分为相对估值和绝对估值,相对估值更多的应用于股票市场,通过盈利情况及平均PE来进行评估。绝对估值则是指看未来的净现金流,并按照收益率进行贴现到当前的价值体现。

风险管理:企业风险主要包括战略风险、运营风险、财务风险以及危害风险。企业需要按照COSO框架进行全过程管理,有效规避、降低、转移、接受各类风险,最终达成企业目标。

其中,风险管理、内部控制以及内部审计三者之间存在着一定的内在关系——风险管理整合框架是在内部控制整合框架的基础上的进一步完善而提出,因此,可以认为内部控制是风险管理的一个组成部分;而内部控制是合理保证实现企业目标的手段;内部审计则是确保内部控制活动正常运行的保证,通过内部审计评估内控的有效性和效率从而降低企业风险。

那么是什么样的组织形式来支撑这些职能呢?下面就是一个详细的组织框架——

不难发现,每一个职能下都具有三种类型——指导、控制和执行。所以我们需要考虑如何变化能够让效率更高,让风险降到最低,能让我们的指导得到最好的执行。所以就需要我们去了解一些新的东西,比如共享经济,比如信息化。

以上就是对财务知识的简单剖析了,我是 @鹿有为先生 ,一个擅长商业分析的浪漫主义者,如果大家觉得这篇干货满满的文章让你受益匪浅,不妨点个收藏关注我吧~~~~

标签组:[投资] [财会] [风险管理] [内部控制] [财务报告] [财务职能] [绩效管理]

下一篇:普通人应知的理财常识有哪些?

2021-09-07

2021-05-03

2021-07-11

2021-07-19

请有经验的同学介绍介绍,把一只股票成本做成负数,然后长久拿着的好处和坏处?

2021-05-21

2021-09-26

2021-08-16

2021-10-21

2021-08-18

2021-09-29