发表自话题:证券的投资性特征

一、中国股市(以上证综指为例)波动特征与影响要素简析

累计交易时间12年,涨幅60.19%,成交金额148.08万亿,换手率4818%。

(一)波动特征:高风险高收益;波动幅度较大,但趋于收窄

1、涨跌幅及风险收益比特征:波动幅度较大,高风险高收益。

2、快涨急跌、慢涨缓跌。

5年上涨,7年下跌,这也说明大波段操作更适合中国市场。

4、波动幅度收窄。

(二)影响要素:基本面、政策面、技术面等

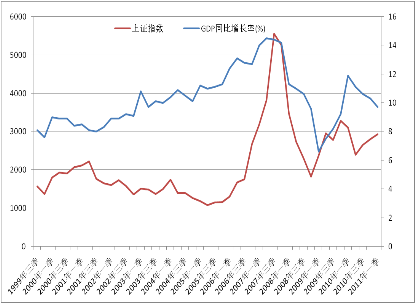

(二)影响要素:基本面、政策面、技术面等A、股市作为“国民经济晴雨表”将直接反应国民经济发展情况,长期来看,GDP总量及其增长率是最核心的决定指标。

B、经济周期是由经济运行内在矛盾引发的波动,是不以人们意志为转移的客观规律。股市直接受经济状况的影响,必然随之呈现周期性的波动,而且会伴随着投资者预期的快速转换而放大这种波动。

1、基本面:决定长期走势的最关键因素。

GDP季度增速与上证综指走势图:

C、价格指数变动(通货膨胀或紧缩)。通货膨胀在适度范围内(温和通胀)时,股市表现较好,但通胀严重时对股市负面影响较大。通货紧缩也压抑股指。

2、政策面:影响中期阶段性走势的重要因素

2、政策面:影响中期阶段性走势的重要因素利率政策对证券市场的影响:当利率成本对股市实际供求平衡关系产生重大影响,或因其对公司效益产生重大影响的预期形成时,都会对股市产生直接的当期或滞后的明显影响。

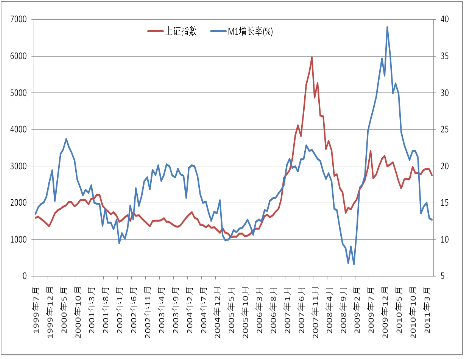

存款准备金率对证券市场的影响:从长期来看,存款准备金率对货币供应量的影响是深远的。M1同比增幅与股市涨跌有比较明显的规律。

公开市场业务对证券市场的影响:短期内难以产生直接的影响,更多的起到了引导市场利率的作用,对于国债价格影响要比股票价格影响直接。

B、财政政策:影响产业结构变化方向

B、财政政策:影响产业结构变化方向 3、技术面:选择买卖时点的有效工具

3、技术面:选择买卖时点的有效工具二、未来5-10年宏观经济与公司估值中的几个关键问题

(一)刘易斯拐点(人口红利)与人力成本问题:将长期且深刻影响GDP增速及其内生动力结构

中国60岁以上老人占比变化:

资料来源:联合国、申万研究年龄与医药支出的关系

资料来源:联合国、申万研究年龄与医药支出的关系 (二)中国经济长期增长速度将会换挡,相当多企业ROE可能滞涨甚至持续振荡下行日本GDP增速在70年代出现系统性下降

(二)中国经济长期增长速度将会换挡,相当多企业ROE可能滞涨甚至持续振荡下行日本GDP增速在70年代出现系统性下降 美国GDP增速也在70年代出现下降

美国GDP增速也在70年代出现下降 美国非金融企业的利润率变化:

美国非金融企业的利润率变化: (三)结构调整、产业升级和服务业比重上升等将为行业配置指明基本方向:大消费行业、战略性新兴产业、服务业及传统行业中龙头企业群体等

(三)结构调整、产业升级和服务业比重上升等将为行业配置指明基本方向:大消费行业、战略性新兴产业、服务业及传统行业中龙头企业群体等结构调整包含需求结构、投资结构、区域结构调整等内容。

产业升级,确定节能环保、新一代信息技术、生物、高端装备制造、新能源、新材料和新能源汽车七个产业为战略性新兴产业。

提升服务业比重,我国的服务业占GDP的比重甚至低于低收入国家的均值,未来将有巨大的上升空间。

2009年不同类型国家服务业占比

(五)企业家的价值取向与中小股东利益取向存在冲突:这决定了多数上市公司只具备阶段性投资价值,而不宜长期持有。

1、以管理价值最大化为导向,而不是股东价值最大化

2、上市公司融资和分红比例失衡:决定了很多公司只宜阶段性持有

以上几个因素,再加上市场与行业的周期性波动、公司与产品的生命周期等因素,可以说中国大多数上市公司更适宜波段操作,而不宜长期持有,即大波段操作可能是多数投资者的合适选择

三、高端人士的投资模式选择:强化配置理念,提高投资的专业含量和风险意识

(一)当前中国证券投资者的行为特征缺陷

1、过于随意或者说过度自信,投资分散化程度不够,没有配置理念,缺乏专业判断,并经常被高风险股票所诱惑;

2、交易过于频繁,换手率整体偏高;

3、缺乏风险控制意识和能力;

4、羊群效应,易受各种信息噪音影响,从众行为明显,缺乏成熟独立的投资理念;

5、反应过度,盲目追涨杀跌。

(二)高端人士理财的几点建议

1、树立资产配置理念,优化理财规划,优选业绩良好且适当的投资顾问和理财产品;

2、增加投资的风险意识与专业性;

3、突出中线波段操作,重点防范重大系统性风险和捕捉重大系统性机会;

4、选择擅长或适合自己操作方式的投资品种,并注重入市时机的选择。

(三)关于未来几年A股市场的展望与判断

1、市场中期将面临较大的阶段性机会

A、直接融资比重持续增加,多层次市场体系建设和宏观政策紧缩,导致目前市场整体估值水平处于低位。一旦政策放松,并引入更多长期资金入市(正在拟订的资本市场“十二五”规划, 有望实施中国的“401K”计划,让社保基金和养老基金大规模入市),将具有较大的估值修复空间。长期来看,指数将震荡上升,并带来重大结构性机会。

1、市场中期将面临较大的阶段性机会

1、市场中期将面临较大的阶段性机会 C、证券化率处于较低水平

C、证券化率处于较低水平 D、AH股溢价指数处于历史低位

D、AH股溢价指数处于历史低位 1、市场中期将面临较大的阶段性机会

1、市场中期将面临较大的阶段性机会F、从历史波动周期来看,未来2-3年内有望出现一次较大的系统性机会。

2、行业配置建议:战略性新兴产业、大消费板块(包括医药)和服务业是行业配置的主要对象,将具有长期系统性机会,未来的“tenbagger”必居其中

A、如前所述,在中国经济战略转型的大背景下,符合结构调整和产业升级政策导向的战略性新兴产业、大消费板块(包括医药)和服务业将面临历史性的发展机遇,在国民经济和证券市场所占的比重将持续提升。

B、实证分析:从过去10年的23只“tenbagger”看未来

资源类8只。占据稀缺资源的品种,未来仍值得看好,但其周期性特征将导致股价剧烈波动,普通投资者难以把握;

传统制造业4只。在过去依赖投资拉动的经济增长模式下,传统制造业部分品种也有出色表现,但随着经济模式的转变,它们将更多表现出周期性特征,而难以持续成长。战略性新兴产业和服务业很可能取代其地位,尤其是具有持续创新能力(包括技术创新、管理创新、经营模式创新等)的品种;

资产重组1只。资产重组一直是“黑马”频出的领域,但由于信息的不对称,普通投资者难以把握。

作者:张训苏来源兴业证券)

(责任编辑:Newshoo)下一篇:股票投资的特征

2021-09-07

2021-05-03

2021-07-11

2021-07-19

请有经验的同学介绍介绍,把一只股票成本做成负数,然后长久拿着的好处和坏处?

2021-05-21

2021-09-26

2021-08-16

2021-10-21

2021-08-18

2021-09-29