发表自话题:债券违约的种类

本文基于中债估值和外评风险提示两类数据,尝试建立主体违约风险预警模型。从指标的覆盖度、前瞻性、出现频率以及区分度出发,本报告对多个预警指标的违约风险预警能力进行了分析,并实现了基于随机森林算法的违约主体-低评级主体的预测分类模型。综合覆盖度、前瞻性、出现频率三个方面,相对于外评风险提示,基于中债估值数据构建的指标展现出更好的预警能力。

在随机森林分类器测试中,本报告提出的风险预警模型对于发行规模较大、公开募集、中长期的信用债违约风险具有出色的预测能力;而对于发行规模小、发行期限短(短融超短融)、二级市场交易不活跃的私募债预测效果较差。这也是中债估值和外评风险提示更依赖于市场公开信息和主体财务数据可获得性的特点决定的。在具体应用中,本报告提出的违约风险预警模型可作为主体基本面分析的有效补充,为专业金融机构的中长期限的公募信用债的违约风险预测提供参考。

***注:本报告所使用债券数据均来自于中债登和财汇

自2014年“11超日债”违约开始,中国债券市场开始进入违约逐步常态化的阶段。尽管债券违约的形式日趋多样化,但债券违约总是以行业周期性下行、发行主体财务情况恶化、或现金流管理不善等情况为先兆。而对发行主体情况变化跟踪最为密切的评级机构及投资者通常会对此类先兆作出提前反应,对债券违约作出风险提示,或通过二级市场交易影响债券估值,为市场其它参与者提供警示。

基于上述分析,本报告尝试以中债估值数据,以及外评机构风险提示信息构建违约风险预警指标,并据此对债券违约风险作出预测。违约风险指标定义见表1.1。分析中对主体违约前1年半的预警情况进行统计,并从以下方面评估指标的有效性:

覆盖度:所有违约主体中,各类指标能对其中多少个主体给出预警(详见第2部分);前瞻性:在主体违约前,指标是否能提前给出预警信号(详见第3部分);出现频率:在主体违约前一年半内,指标给出预警信号的次数(详见第4部分);区分度:指标是否能够区分存在违约风险的主体和低评级主体(详见第5部分)。 表1.1:违约风险预警指标

表1.1:违约风险预警指标违约债样本中,选取2014年至今银行间和交易所上市的所有违约债券和主体(不考虑资产支持证券和转债类标的)。截止至2019年12月9日,在财汇违约债券相关数据表中,可查得违约债券数量共计366只,主体数量为157个。分析中以首次违约信息出现日期作为违约日期。

表2.1中对第1部分中的156个主体违约前一年半的预警信号进行统计,预警指标能够对128个(约占81.5%)违约主体给出预警,其中隐含评级下调(覆盖113个主体,约占72.0%)、特殊利差跳升(覆盖82个主体,约占52.2%)、展望负面(覆盖76个主体,约占48.4%)的覆盖度最为出色。

表2.1:预警指标覆盖主体数量统计

表2.1:预警指标覆盖主体数量统计指标没有给出预警信号主要有以下情况:

银行间中小企业集合票据和交易所的私募债由于发行规模小、缺少公开财务信息,或由于流动性较差,缺乏二级市场成交信息,导致中债估值数据或外评无法及时给出违约风险警示。29个无风险预警信号的违约主体中,25个属于该情况;违约事件出乎市场预料,估值数据或外评均未提前给出警示。例如“新疆生产建设兵团第六师国有资产经营有限责任公司”的违约;属于程度较轻的技术性违约,违约前后中债估值及外评均没有异常变化。例如“新密财源城市开发建设有限公司”的违约;债券类型为短融超短融,存续时间短,可获取的公开市场信息少,因此为出现违约风险预警信号,例如“河北省物流产业集团有限公司”的违约。上述结果说明基于中债估值数据和外评风险提示的违约风险预警模型更适用于甄别发行期限长、公开募集、发行规模大和二级市场成交活跃的债券的违约风险。对于发行期限短、发行规模小或二级市场交易不活跃的私募债券存续的主体,模型可能会出现失效的情况。此类主体的违约风险需要投资者基于其披露的财务情况进行分析。

为对指标的前瞻性进行评估,定义指标预警信号的距违约期限如下:

若指标给出预警信号的距违约期限较大,则说明指标能够提前对出现违约风险暴露的主体能够及时给出预警,使得投资者有足够的时间对相关债券进行处置。

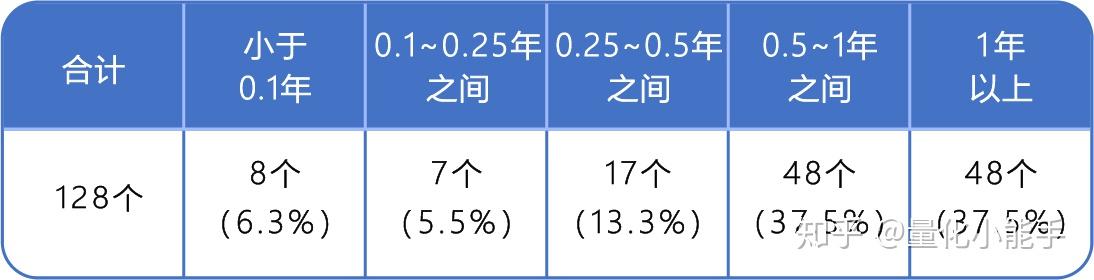

针对第2部分存在违约预警信号的128个主体,表3.1展示了表1.1所选指标的首次预警信号的距违约期限分布。结果显示所选指标对于75%的违约主体,均能至少提前半年给出预警信号,说明这些指标能较好地提前识别主体的违约风险。

表3.1:主体首次预警距违约期限时间分布

表3.1:主体首次预警距违约期限时间分布表3.2对各类指标的前瞻性给出了进一步分析。其中可以看出指标平均能提前半年左右提供给出预警,其中特殊利差跳升的效果最好,平均能提前9个月左右给出预警。

在上述第二和第三部分的指标分析中,覆盖度和前瞻性均属于事后分析——即必须已知债券违约情况下,才能进行统计。针对实际预测,更有意义的是指标的预警次数——即指标给出多少次预警信号后,可以合理认定该主体出现了违约风险暴露。

表4.1对违约主体的预警信号进行了次数统计,在主体出现违约前,中债估值相关指标(特殊利差跳升和隐含评级下调)平均预警次数约为2次,外评风险提示的平均预警次数约为1~1.5次。

综合第2~4部分分析,中债估值相关指标(特殊利差跳升、和隐含评级下调)在覆盖度、前瞻性及出现频率方面,均优于外评风险提示指标——即此类指标能够对更多违约主体给出更及时、更频繁的违约预警信号。第五部分中将对这些指标对于违约主体和低评级主体的区分度进行进一步探讨,并基于随机森林算法,构建违约主体预测分类器。

由于低评级债券的发行主体的信用资质较差,因此也较容易出现个券特殊利差大幅波动,隐含评级下调,或因财务情况不理想而被外评机构出具风险警示。在实际投资业务中,进行信用下沉,持有低评级主体所发行的债券是一种有效提高收益的策略。因此,在能够有效识别出存在违约风险的主体的同时,违约预警模型应当尽量避免把存在信用瑕疵,但并未出现明显违约风险主体错误标记为潜在违约主体。因此,这一部分的测试中将构建包含违约主体和非违约低评级主体的样本集,对表1.1中的预警指标的违约主体-低评级主体区分能力进行测试。

另一方面,在实际预测中,出现违约风险暴露和仅仅存在信用瑕疵两种情况并不存在严格的界限。例如,在某些情况下,主体明显出现兑付困难,但在地方政府或其它机构的协调下,仍然最终成功兑付;而在另外一些情况下,主体本身存在合理的兑付计划,但由于银行机构临时抽贷断贷,出现意料之外的违约。这两种情况分别对应两种预测错误:

1. 模型把未违约主体分类为违约主体;

2. 模型把违约主体分类为未违约主体

在分类器模型训练中,通常降低某一种错误出现频率的时候,会造成另一种错误的的出现频率升高。由于上述第二种错误在投资中所造成的负面影响远大于第一种,因此在分类器训练中,参数选取将倾向于尽量避免第二种错误,而可以适当接受第一种错误的出现。

低评级主体样本构建方式如下:

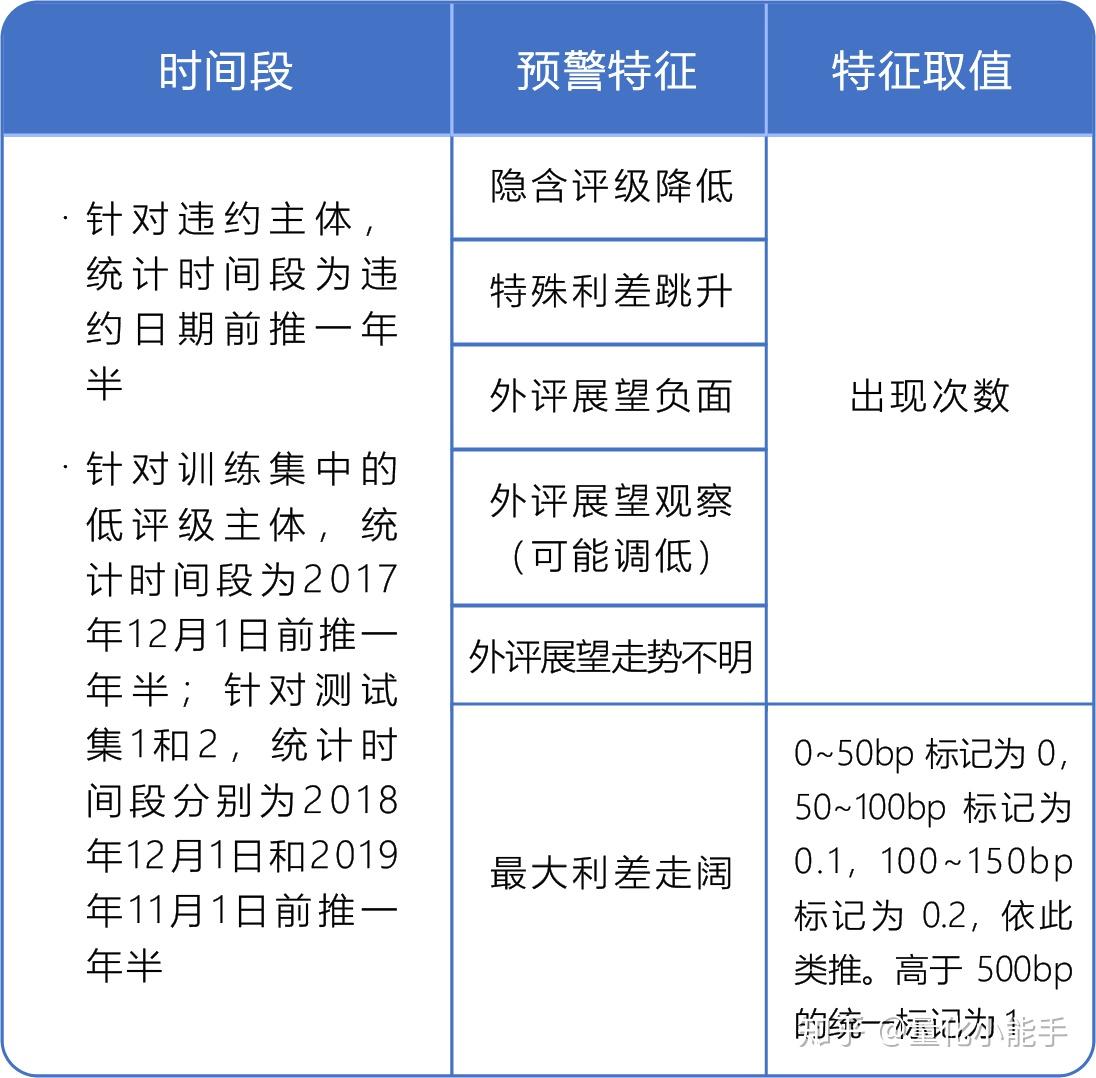

1. 选取2016年6月1日到2019年11月1日之间存续,且中债隐含评级在A-到AA-之间的所有低评级债券(债券隐含评级以2017年12月01日为准);

2. 选取三个时间点(2017年12月1日、2018年12月1日、和2019年11月1日),对上述低评级主体数量进行统计,2017和2018年合计487个,2019年合计476个。取主体所发行债券中最低的隐含评级作为主体隐含评级,以减少担保增信等对主体信用资质认定的干扰。

在进行违约主体分类器中,特征构建方式如表5.1所示。在测试集和训练集的构建过程中,由于测试集中包含了训练集的相当信息(违约主体相同,2018年12月1日和2017年12月1日对应的特征统计时间段存在交集),因此测试集的模型检验不属于严格的样本外测试。基于该方式构建训练集和测试集,是基于以下考虑:

国内的债券出现相当数量的违约时间的年份尚少(2016年开始),且违约主体总数量不足。严格切分训练集和测试集的数据,会导致两类数据集中包含的样本过少;上述训练集和测试集的构建方式,能够展示模型在不同年份,不同的市场环境下,是否能保持较好的预测稳定性。后续研究将通过持续跟踪模型的预测结果,进一步评估模型的样本外预测表现。 表5.1:训练集 & 测试集特征构建方式

表5.1:训练集 & 测试集特征构建方式在各种机器学习分类器中,在数据量较少,且数据存在较大的噪声的情况下,随机森林算法的表现通常优于其它分类算法。因此在本次建模中,使用随机森林算法构建违约主体-低评级主体的预测分类模型。

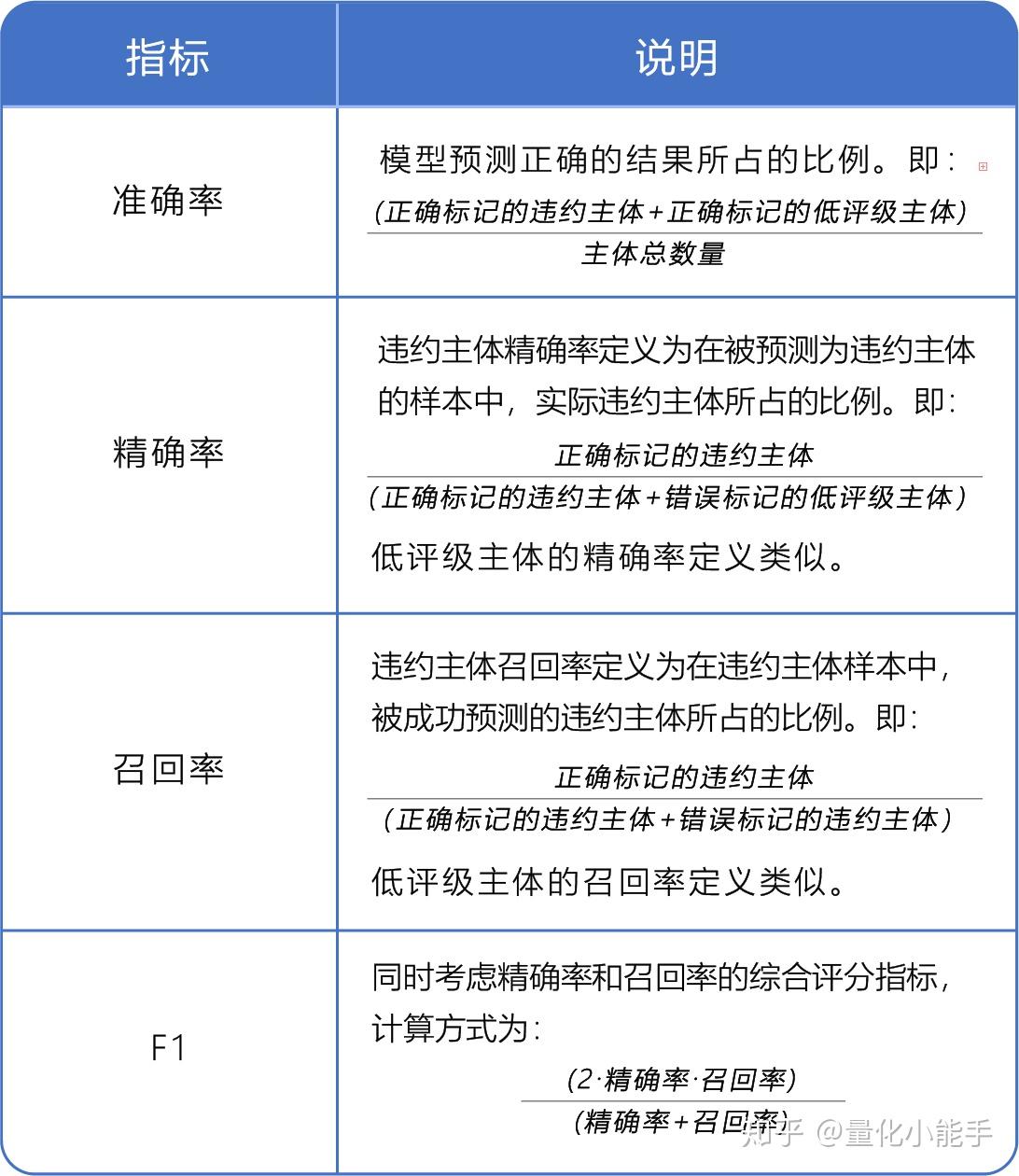

一般而言,分类器的表现评估有准确率(accuracy)、精确率(precision)、召回率(recall)和F1四类指标。指标定义如表5.2所示。

表5.2:分类器表现评估指标说明

表5.2:分类器表现评估指标说明表5.3给出了训练集和两个测试集中分类器的表现。两个测试集中,各项指标取值均在0.8以上,其中违约主体的召回率均为0.91,即128个违约主体中,116个被正确标记,12个被错误标记。

错误标记的12个违约主体中,大部分为交易所私募债,此外还有个别为中小企业集合票据、PPN、以及短融超短融。如第2部分讨论的,本报告提出的违约风险预警模型对于此类债券的违约预警能力较差。

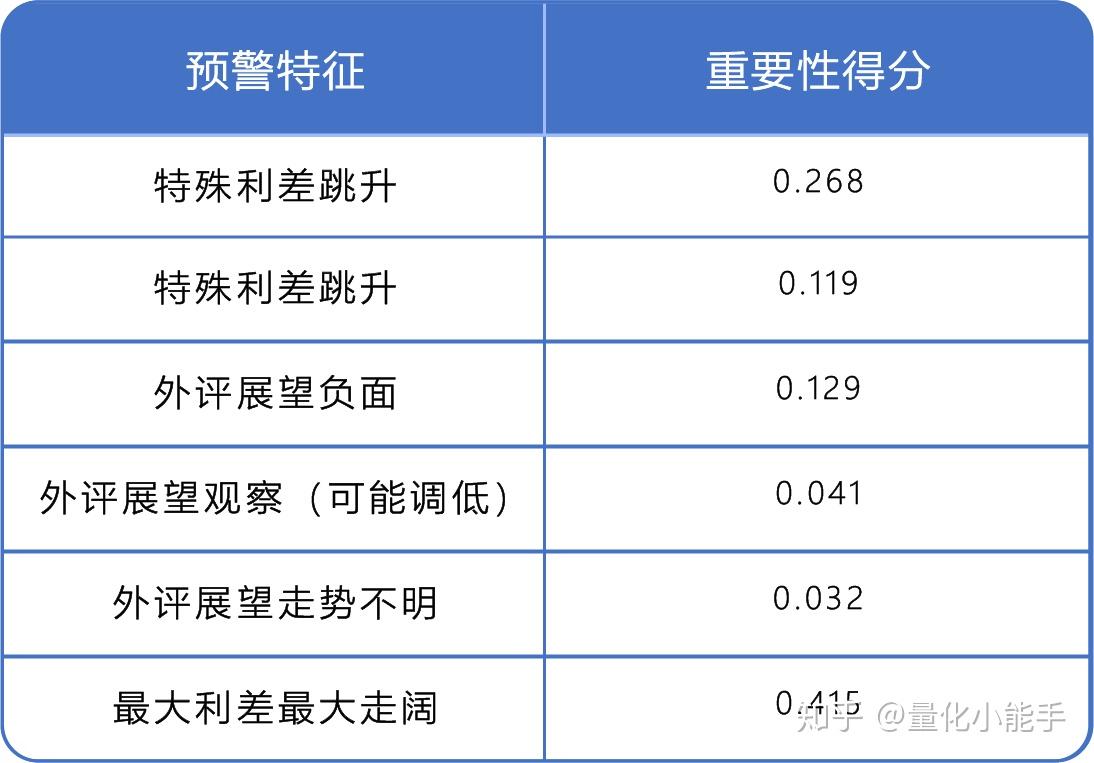

此外,随机森林模型给出的特征重要性得分(feature importance)如表5.4所示。最大利差走阔的得分显著高于其它特征。

表5.3:训练集分类器表现

表5.3:训练集分类器表现 表5.4:特征重要性得分

表5.4:特征重要性得分总结

传统的违约风险研究以主体基本面研究为核心,其主要思路为基于信评人员对发债主体的财务情况进行人工分析。在实际业务中,该思路存在以下局限性:

发债主体并非一定是上市公司,其财务数据存在季报数据缺失、审计质量不高、发布频率较低等问题,导致主体财务情况未能及时有效反映主体违约风险暴露;由于信评人员数量和精力有限,违约预警研究中的主体覆盖度和及时性存在局限性,制约了投资机构的违约风险预警能力的进一步提升。本报告以中债估值和外评风险提示数据构建了一系列违约预警指标,并对指标的覆盖度、前瞻性、出现频率、以及区分能力进行了详细分析。测试结果表明本报告所使用的预警指标以及随机森林模型具有覆盖面大、预警及时性好、出现频率高、以及区分能力强等特点,能够为传统的基本面研究提供有效的补充。

欢迎通过浏览器访问量化平台企业版,或通点击下方卡片申请试用,30秒即可预约米筐量化平台企业版试用。

RICEQUANTdatayi.cn投资行为的盈亏依赖于您的独立思考和决策,本文所述观点并不构成投资或任何其他建议,Ricequant不提供或推荐任何投资品种。股市有风险,投资需谨慎。

原创文章除特别声明外,欢迎非商业转载,敬请注明出处。

标签组:[投资] [债券] [科技] [风险模型] [预测模型] [风险预警] [预警信号]

2023-08-15

2021-06-02

2021-05-25

2021-05-25

2021-08-11

2021-06-01

2021-06-01

2021-04-30

2021-04-28

2021-09-23