发表自话题:理财免费课程

最基础的,要先了解理财产品的规划和运作方式,基于这些基础知识,就能培养出一定的判断力,快速识别理财课堂的靠谱程度。理财是一个动态打造财富的过程,投资者买的是专业化的投资服务。只有产品设计、资金募集、投资管理和赎回结算四个环节密切配合,才能给投资者带来最大价值。

「投资有风险,理财需谨慎。」

首先,我们来聊聊,买理财,买的是什么? 在很多人心里,买理财就是很单纯地买了只产品。但其实理财更是一个动态的打理财富的过程,投资者买它,买的是专业化的投资管理服务。

资管新规以前,理财似乎是一件特别容易的事。投资者只要看看年化收益是否达到预期,封闭期时间长短是否合适,以及起购金额等这些理财产品要素,基本就已经决定了是否进行购买。很少有投资者会去思考我的钱都投向了哪?买了什么资产?收益来源是什么?金融机构怎么让我的钱生钱?

但在资管新规打破刚性兑付后,理财产品变成了净值型新产品,不保本不再有预期收益,理财业绩表现随市场的波动而波动,并且跟该产品底层资产的投向有很大的关系。这个时候,对于投资者来说,了解理财资金的运作就显得非常重要。

以银行系理财子公司为例。我们首先要明白的是,银行理财产品的一端联接着投资者的资金,一端连接着所投资产,从资金到资产, 理财资金的投资运作过程就如同工厂的运转一样:一切从投资者的需求出发,一环扣一坏,团队协作,高效分工,设计、制造出符合不同要求的理财产品,从而给投资者带来最大价值。

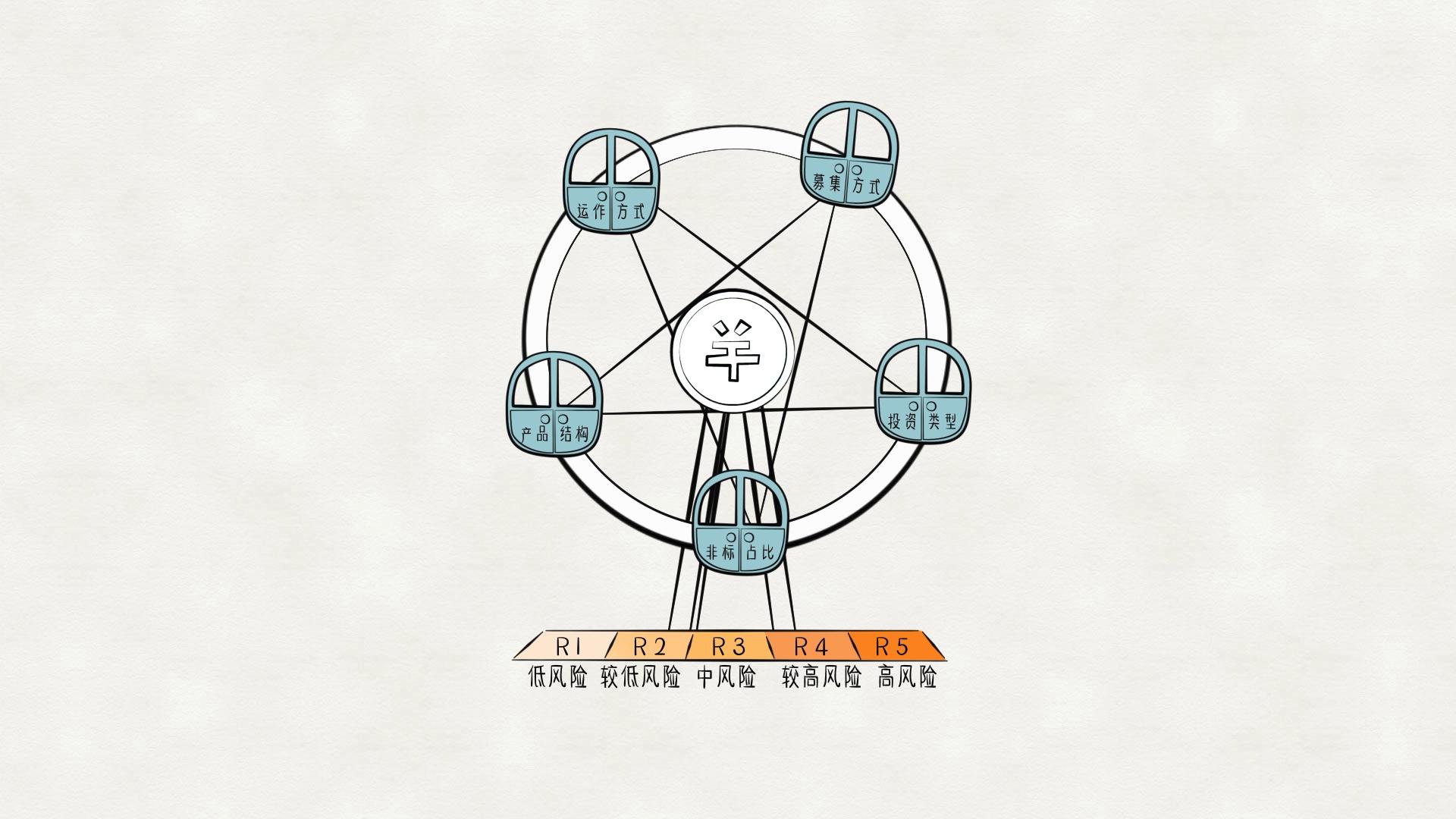

进入到这个运作工厂细细看,我们可以看到理财资金的运作分成四大步骤:产品设计、资金募集、投资管理、赎回结算。这个过程分别由不同部门参与其中,其中零售金融部、公司金融部负责理财产品的资金募集,资产管理部负责理财资金的产品设计和投资管理,托管部门和会计核算部门负责产品后续的托管和清算事宜。除了这四个步骤外,信息披露和集中登记会贯穿产品的整个运作过程。

享受到什么样的服务,理财产品最终是否赚到钱,都取决于上面以上部门的密切配合,缺一不可。

Step1:产品设计阶段

我们先来看看第一个环节,产品设计。这一步,相当于产品方案的形成阶段,资管新规以前由银行资产管理部主导,资管新规以后由银行理财子公司主导。

正如一个汽车制造厂商,首先需要通过客户需求调研,明确生产哪几种类型汽车,准备卖给哪些客群,从而决定不同汽车在车身材质、性能、优势等方面的配置方案。

理财产品的设计也是一样,需要一开始就给它们贴上标签。比如,理财产品的募集方式是公募还是私募;运作方式是封闭式还是开放式; 产品能不能投其它资管产品;底层资产多少比例可投非标准化债权资产;风险等级是多少;投资类型是固定收益类、权益类还是混合类亦或是衍生品类。固定收益类净值波动相对较小,权益和衍生品类波动 大,混合类较小。这些要素在产品设计时就要想好。各大要素不同的配置标准,排列组合后会组装成不同的产品样式, 使得它们在资金募集和投资管理上存在很大差别。

Step2:资金的募集阶段

产品设计完成后,只有经过相关监管部门的备案登记,才可以向投资者募集资金。这一环节,需要银行零售金融部和公司金融部等市场业务部门来配合。

接下来,便是理财产品的正式募集了,由受过专业培训的理财经理向不同客户介绍跟自己需求相匹配理财产品。

比如说,如果你只有 1 万块的资金,那么理财经理可能会给你推荐,销售起点比较低的公募理财。

如果你想购买私募产品,理财经理会对你的相关条件进行认定,比如是否有 2 年以上的投资经历?家庭金融净资产是否不低于 300 万?或者家庭金融资产是否不低于 500 万?或者近 3 年你的年收入是否不低于 40 万?

当然除了这些以外,最重要的一点是,客户需要符合风险匹配原则。比如经过风险测评,你是平衡型投资者,风险评级对应的是 R3,那你只能买 R3、R2 和 R1 级的产品。数字越大,标明风险承受能力越强。

理财产品的相关销售规定非常详尽,这些都是出于对投资者的保护,防止客户购买了不符合自身风险承受能力的产品,从而遭受损失。

Step3:投资管理阶段

理财产品募集成立后,就进入投资管理期。跟汽车的制造一样,不同部位的制造标准定好了,具体过程中怎么配置详细的参数,这就得看工程师的操控水平了。对于银行理财而言,真正考验投资经理的时刻到来了。

这一环节,投资经理会通过专业的投研分析,按照产品的设计方案,将理财资金投向优质的资产,力争为投资者获取较好的回报和投资体验。

银行理财产品主要投向债券、存款、货币工具、公募基金、商品、衍生品和非标准债权资产等。如果投资非标准化债权资产,银行会做好严格的风险控制:比如按照贷款要求,投资前对这些资产进行尽职调查、风险审查,投资后做好风险管理,控制投资规模。

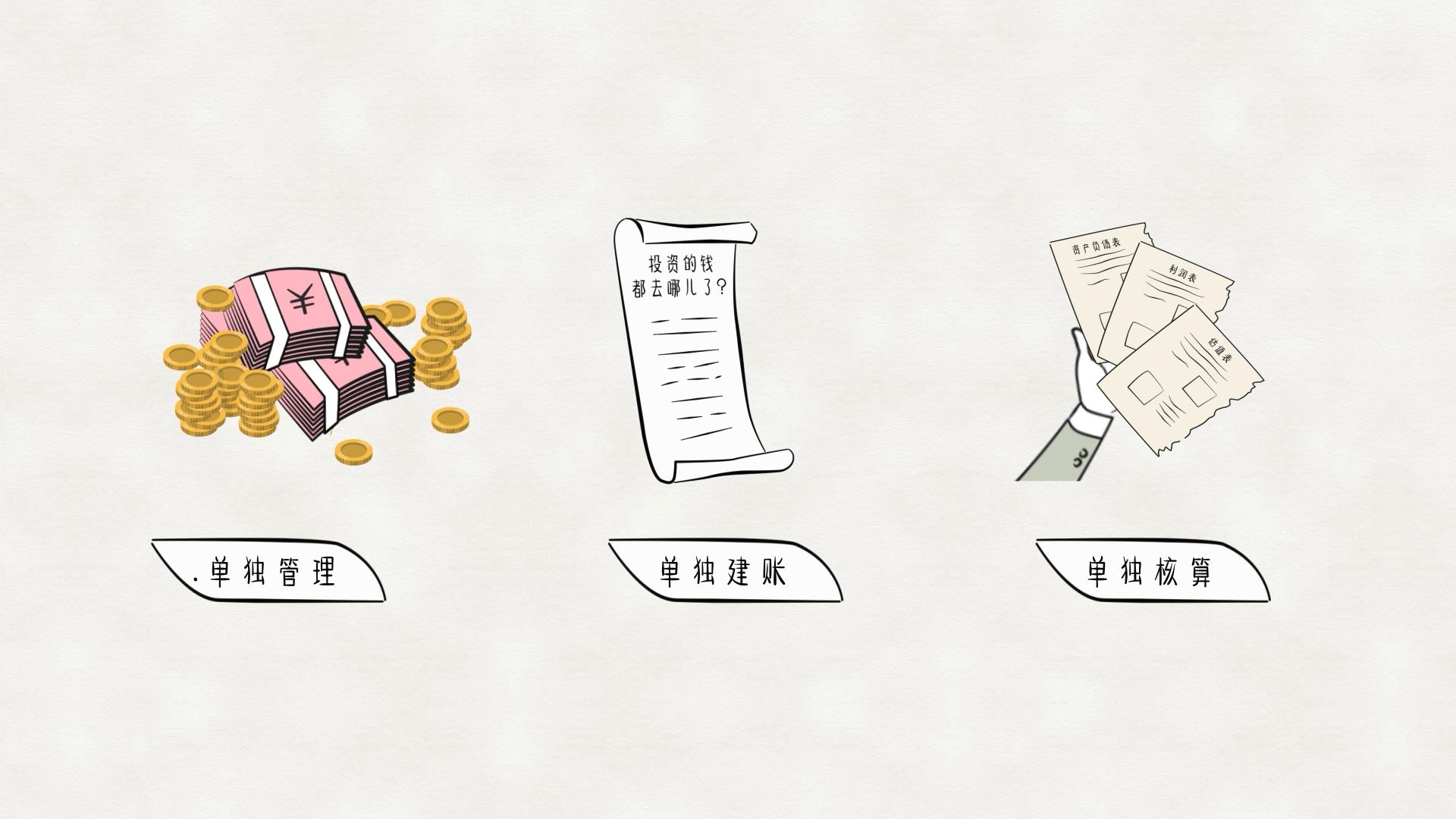

这里不得不提的是,在投资安排上,银行理财会「向下穿透」, 识别理财产品的底层资产。比如,银行会对每只理财产品单独管理、 单独建账和单独核算。单独管理很容易理解,指对每只理财产品的资金进行独立的投资管理,不和其它资金混搅在一起。单独建账,是指为每只理财产品建立专门的投资明细账,该理财产品的资金都投向什么资产,清晰明确。单独核算,是指对每只理财产品单独进行会计 记账,每只理财产品都有独立的资产负债表、利润表、估值表等。

这种管理方式,使得理财资金和投资标的间「严格对应」。也意味着,投资者的盈亏完全是由理财产品所投资产的收益情况而定。

Step4:赎回结算阶段

理财产品投资运作了一段时间,如果投资者中途想要赎回,银行的托管服务部、会计核算部会做好收益核算、赎回对账和资金划转。赎回的资金,会通过原账户路径返回到你的银行账户中,资金安全是有保障的。

除了以上四个主要环节外,在理财资金的投资运作中,信息披露和集中登记会贯穿始终。

发行前,银行理财产品会在全国银行业理财信息登记系统内登记, 获得一个登记编码。所以,理财产品是不是真的,投资者到「银行业理财登记托管中心」的官网上一查便知。另外,在理财产品募集和存续期间,银行也会做好持续登记。

理财产品持有过程中,银行会做好信息披露。如果你买的是开放式公募理财,银行会在每个开放日结束后 2 个 工作日内,披露产品在开放日的净值情况;如果你买的是封闭式公募理财,银行至少会每周披露一次产品净值情况;如果你买的是私募理财,银行至少每季度会披露一次净值情况,具体披露方式、频率会在销售文件中约定好。

以上就是理财资金的运作全过程啦。每一个环节,都有银行风险管理部把关,就如工厂的质量控制部一样,哪一步都少不了它,这样生产出来的产品让人更放心。

最后我们做个简单的回顾: 1、银行理财不再保本保收益,闭着眼买理财的时代结束了; 2、不符合理财产品的销售规定,你是没法买理财产品的; 3、理财资金和最终的底层资产是严格对应的,它们的表现决定理财收益。

标签组:[投资] [银行] [理财] [理财产品] [存款理财] [集合资产管理] [银行理财] [产品设计]

上一篇:尚德理财最新进阶理财课程视频

2021-09-07

2021-05-03

2021-07-11

2021-07-19

请有经验的同学介绍介绍,把一只股票成本做成负数,然后长久拿着的好处和坏处?

2021-05-21

2021-09-26

2021-08-16

2021-10-21

2021-08-18

2021-09-29