发表自话题:怎么判断基金是公募还是私募

推荐你一篇文章看下

私募基金始于“民间”操盘高手的“代客理财”,关于我国第一只真正意义上的私募基金何时诞生,已经没有准确的数据。早期,由于没有证券咨询业务资格,许多民间私募基金操盘人只能暗中“盘踞地下”,与投资人私下达成契约,但并没有制度依据,甚至有法律风险。即使在今天,“地下私募”依然盛行不衰。这也说明,证券投资私募基金的市场需求巨大,也正是这种需求一步步自下而上地推动着私募基金的合法化、制度化。

2004年2月20日,深国投成立“深国投·赤子之心(中国)集合资金信托计划”。深国投模式的核心是“四方监管”,即由信托公司、托管银行、证券公司、投资顾问共同参与,把原来的草根私募公司聘为投资顾问,作为证券投资信托产品的实际操盘人,但资金账户和证券账户则在“四方监管”的体系下运行。

此后,各家信托公司跟进推广深国投的“四方监管”模式,并得到了市场的认可,“深国投·赤子之心”也被广泛认为是国内首只阳光私募产品。

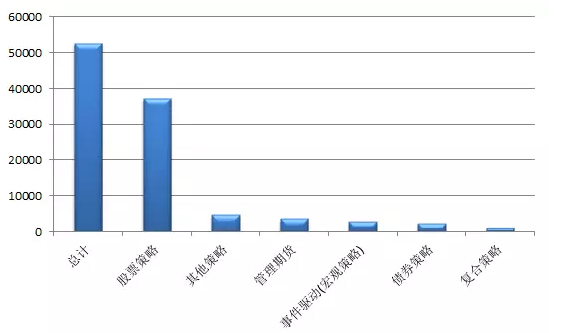

截至2016年8月底,Beta数据库共录入阳光私募及非阳光私募产品57968只,其中52541只已确定有较为明确的策略分类。在已分类的私募产品中,股票策略占比71%,管理期货7%,宏观策略占比5%,债券策略仅占4%,FOF策略和符合策略各占比2%,其次为各类其他策略占9%。

关于私募基金的分类,相比于公募基金专注于股票、债券、货币市场工具的投资标的而言,私募基金普遍在操作手法、仓位管理和实现策略的工具上有着更广阔的灵活性,而投资标的和工具也扩展到权证、股指期货、商品期货甚至场外配资。因此,在评价私募基金时,将不同的基金按照策略进行同类比较,显得尤为重要。

综合考虑投资标的和投资策略,Beta在对私募基金进行了策略划分:

相对于公募基金,私募基金具有更强的个人风格的烙印,并且更多以绝对收益作为考量标准。波动率、回撤率也是需要作为风险控制能力的考虑因素,基金公司的管理资产规模、团队的成熟度和完善性也会对基金的表现造成一定影响。

当我们做因子分析时,考虑到因子的高阶项对于应变量的影响逐步减小,我们只考虑各因子的一阶项,并根据历史数据回归验证的相关系数和显著性,为验证为显著的因子定义一个权重,所有因子的权重和为1。通过验证长期历史数据,我们确定了5大维度:收益、风险、基本面、基金经理和基金公司。

当然,任何一种考量方法和观察因子的集合,都有其局限性,都是一种对于现实的模拟和抽象。对于私募基金而言,信息披露的完整性、信息披露的频率和有偏性、策略和标的界定的准确定以及相对收益和绝对收益的争论,都可能造成基金评价的偏差,因此,任何一种评价的呈现,都只能作为一种投资决策的参考。

没有人可以恒久地战胜市场。尽管私募基金能够灵活运用各种策略和工具,但是综合考虑区间最大收益率、最大回撤率和年化波动率,能够在各个时间区间超越沪深300的私募基金为数不多。

考虑3大指标的私募基金胜率

数据来源:Beta数据库 (截止2016年8月25日)

但如果只考虑区间最大收益率,在能够公开追溯业绩的私募基金中,有共计3545只私募基金可以在一个或者多个时间区间超越大盘。其中,股票策略总体数量最多,超越大盘的基金数量也是最多的。其次为管理期货策略,凭借良好的对冲功能和标的选择的多样性,特别是在股票市场下行的行情下,能够很好的对冲风险,控制收益。

考虑最大收益率的私募基金胜率

数据来源:Beta数据库(截止2016年8月25日)

同时,相比于公募基金,私募基金在短期的表现优势极其显著,但受制于成立时间限制、可追溯净值的时间区间限制,从更长的时间段观察,公募基金在超越大盘方面有着更优越的表现。

考虑3大指标的公募基金胜率

数据来源:Beta数据库(截止2016年8月25日)

考虑最大收益率的公募基金胜率

数据来源:Beta数据库(截止2016年8月25日)

FOF本身强调的就是资产配置,因而,私募策略的多样性和完备性方能满足这一目标。

FOF是大类资产配置

FOF关注的是宏观问题,大类资产配置问题;基金关注的是细节问题,是选股和择时的问题。FOF的专业分工解决了这两个问题。FOF基金经理的任务是“配宴席”,而基金经理的任务是“炒菜”。两者的分工保证了各自最大精力投入于其擅长的领域,也确保了不会因过度关注宏观或过度关注细节而妨碍了投资判断。

搭建一个FOF组合的首要步骤是投资目标,即投资者对于收益率、波动率、最大回撤、期限和要求。

FOF的职责之一在对与类别资产的选择:所谓类别资产,是介于大类资产(房子、股票、债券、银行存款)与具体品种之间的一个资产分类。比如在房子里的住宅、商铺,股票里的蓝筹股、成长股,债券里的企业债、政府债等等。当然,在FOF里,这个类别资产主要指的是某大类基金下的细类基金,主要是按照风格划分的细类基金。比如股票基金下的大盘蓝筹基金、小盘成长基金等。

同类的基金长期业绩会趋同,而不同类的基金业绩会分化。这个现象叫基金的业绩收敛与分层现象。比如说,你选择了大盘蓝筹股票基金,在十几个月之后,这个类别里的大部分基金收益差距会逐渐收窄。但是,大盘蓝筹基金和小盘成长基金之间的收益差距则会拉大。

FOF还应该建立对每一类大类的资产的遴选方法,需要建立随着市场轮动调整的观测方法和调整策略。

FOF管理中在寻找可投资的基金时,一般需要做到“三位一体”--业绩表现与投资行为一体,投资行为与投资逻辑一体。也就是说,基金的业绩表现必须能得到可靠的投资行为支撑而不是意外获取,而投资行为则得有合理持续的投资逻辑支撑而不是东一榔头西一棒子。只有三位一体的基金,我们才认为它是可把握的基金。

相对于公募基金目前配置类型的不完整性,私募基金正是以其标的的多样性、策略的广泛性和仓位的灵活性,能够有效地满足FOF配置的完备性。

来源:Beta策略小组独家整理自“21世纪经济报道”。如需转载请后台留言!

标签组:[投资] [基金] [基金收益] [私募基金] [基金经理] [fof基金]

2021-09-07

2021-05-03

2021-07-11

2021-07-19

请有经验的同学介绍介绍,把一只股票成本做成负数,然后长久拿着的好处和坏处?

2021-05-21

2021-09-26

2021-08-16

2021-10-21

2021-08-18

2021-09-29