发表自话题:零息债券的利率风险

上一节我们介绍的只考虑利率期限结构的平行变化。实际上,有许多不同类型的非平行变化。有时短期利率下降而长期利率上升,反之亦然。偶尔,短期和长期利率会朝着一个方向移动,而中期利率会朝着另一个方向移动。基于DV01、期限和凸性的对冲使投资者对冲这些类型的波动。在本节中,我们扩展了上节中介绍的指标,以提供能够对冲各种不同期限结构变动的模型。

一、主成份分析

主成份分析的统计技术可以用来理解历史数据中的期限结构变化。这项技术着眼于不同期限利率的每日变动,并确定了某些主要因子。这些因子是具有以下性质的期限结构变动:观测到的日变化是这些因子的线性组合(例如,观测到的变化可能由第1个因子的五个单位、第2个因子的两个单位和第3个因子的一个单位组成):f(X)=5X1+2X2+1X3

【注】这些因子理论上应当不相关,前两个或三个因子能够解释大部分变化的原因。

上一节中假设只有一个因子(期限结构的平行变化)。主成分分析发现了多个因子,并估计了它们在期限结构中的相对重要性。

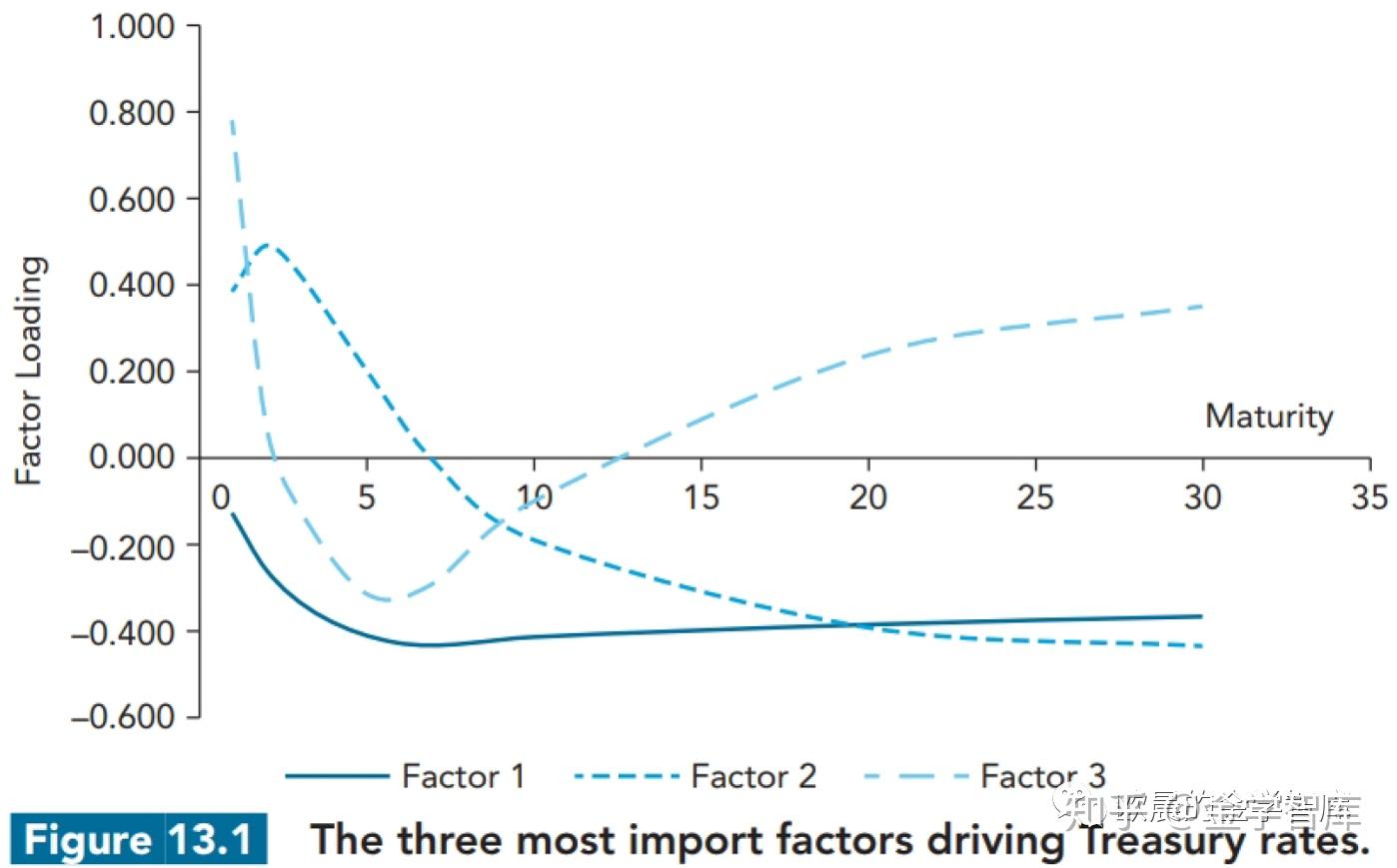

我们用一个例子来说明。美国联邦储备委员会(Federal Reserve Board)提供了到期日为1年、2年、3年、5年、7年、10年、20年和30年的国库券利率的每日数据。我们可以使用2008年1月至2017年12月的10年期数据,对这8种期限的利率每日变化进行主成分分析。因子的数量等于利率的数量。表13.1显示了所谓的因子载荷。以下展示了当因子有一个单位的变化时,每一个期限的利率的变化量。

这些因子按重要性顺序列出(因子1是最重要的因子,因子2是次重要的因子,依此类推)。当因子1有+1单位变动时,一年期利率变化-0.129个基点,两年期利率变化-0.258个基点,以此类推。当因子2为+1单位变动时,一年期、两年期、三年期和五年期利率上升,而七年期、十年期、二十年期和三十年期利率下降。当因子3为+1单位变动时,前两个和后两个利率上移,中间四个利率下移。

注意,如果我们改变了某一特定因子的所有因子负荷的所有符号,则不会改变分析结果。在表13.1中,因子1的所有因子负荷均为负值。这意味着因子1的+1单位变动将导致所有利率降低,因子1的-1单位变动将导致所有利率增加。现在假设我们改变所有的符号,使到期日为1、2、3、5、7、10、20和30年的利率的因子负荷分别为0.129、0.258、0.326、0.410、0.434、0.414、0.385和0.367。因此,新因子1的+1单位变动与旧因子1的1单位的变动具有相同的效果(反之亦然)。因为一个因子发生的+1单位和-1单位的变化概率相等,所以模型计算结果不变。

因为有八种到期期限的利率和八个因子,任何一天的变化合计都可以作为这些因子的线性组合来计算。第j个利率(比如XX年到期的利率)的变化形式如下:

此外,因子得分的方差加起来等于所有利率变动的总方差。对于我们的数据,总方差是

第1因子占方差的84.9%(14.15^2/235.77)。前两个因子占比:

可以解释变化的95.14%。同样,前三个因子占方差的97.66%。这表明,利率变动中的大部分不确定性可以通过前三个因子来解释。前三个因子如图13.1所示。因子可见具有以下特性:

①因子1是期限结构的变化,所有利率在同一方向上移动大约(但不是完全)相同的数额。

②因子2是短期利率向一个方向移动,而长期利率则向另一个方向移动。它对应于期限结构的变陡或变平。

③因子3是期限结构的弯曲(即相对短期和相对长期利率朝一个方向移动,而中间利率则朝另一个方向移动)。

单因子(平行移动)模型提供了一个不完善的对冲工具,因为它只大致反映了第一个因子(约占利率变化的85%)的变动。在本节中,我们考虑如何扩展上节中以适应多因子模型。

二、 局部基点价值01S(partial01S)

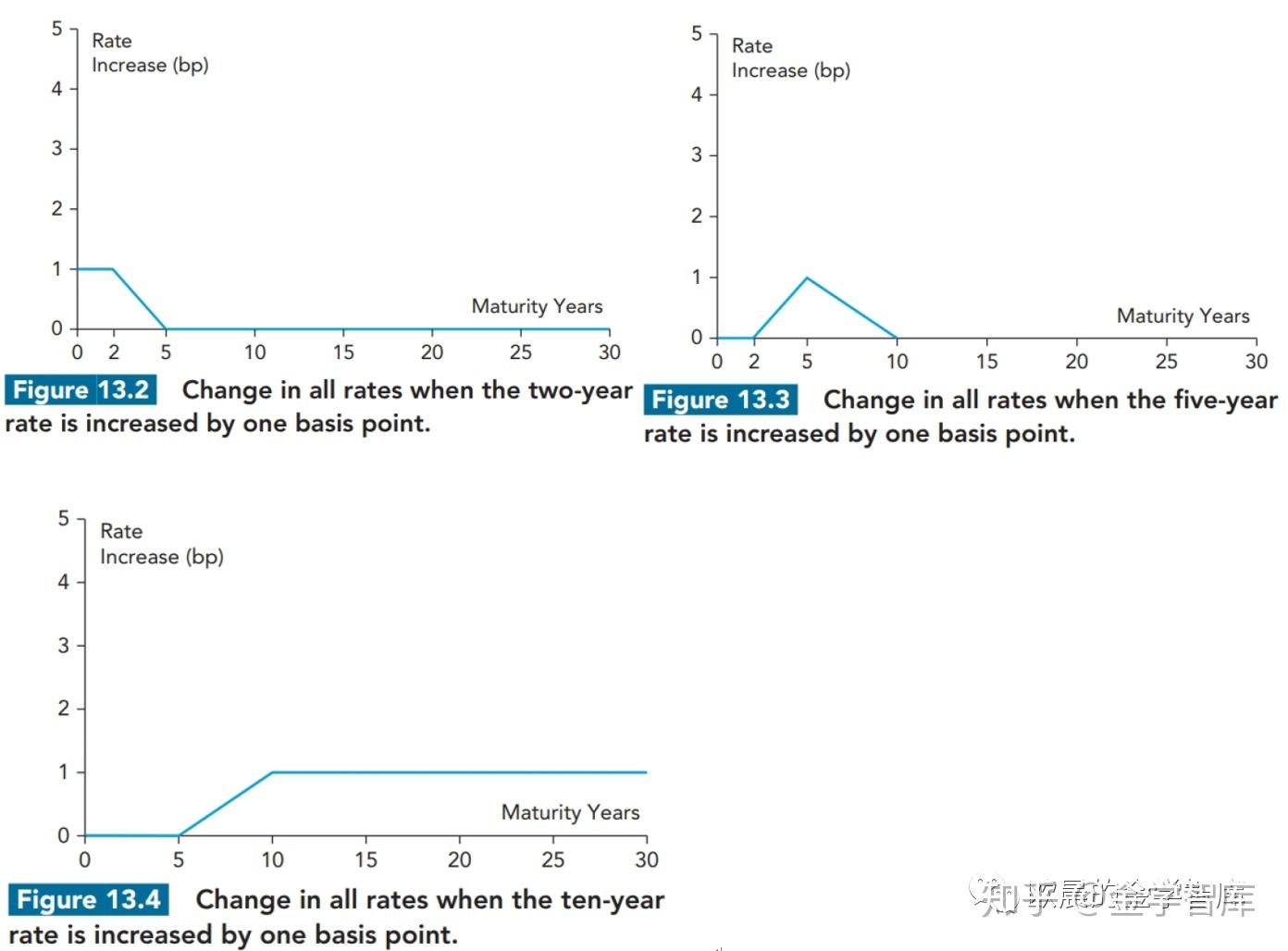

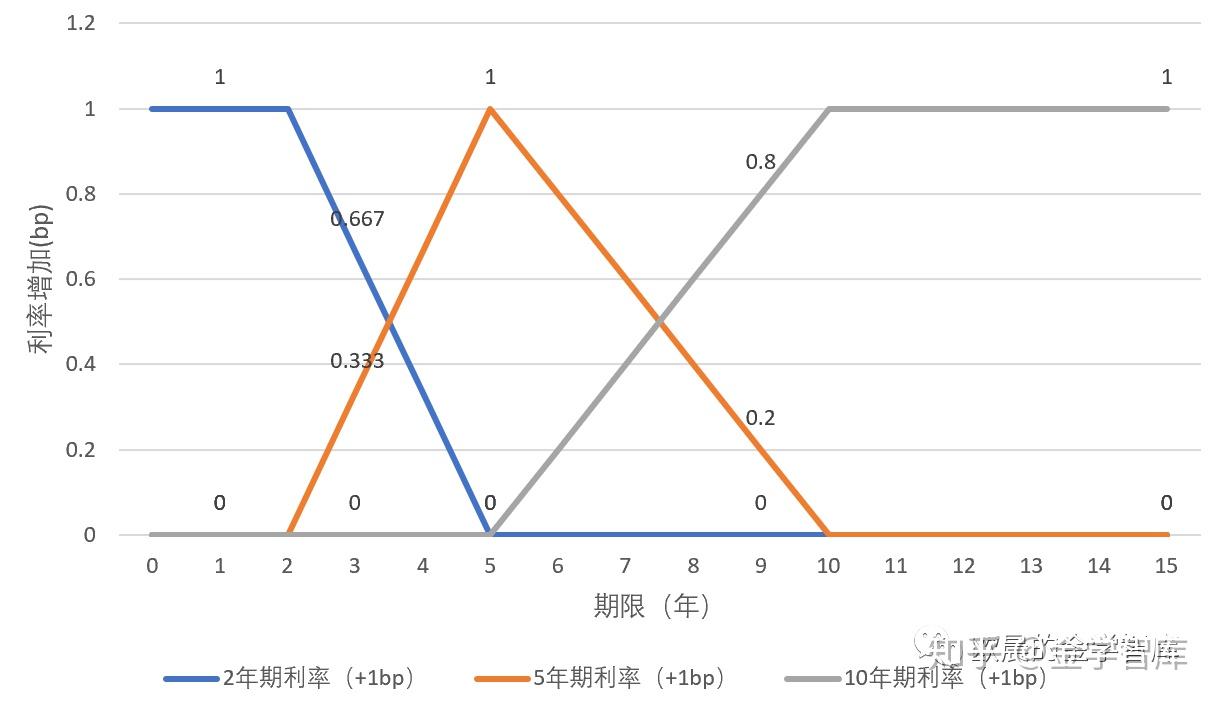

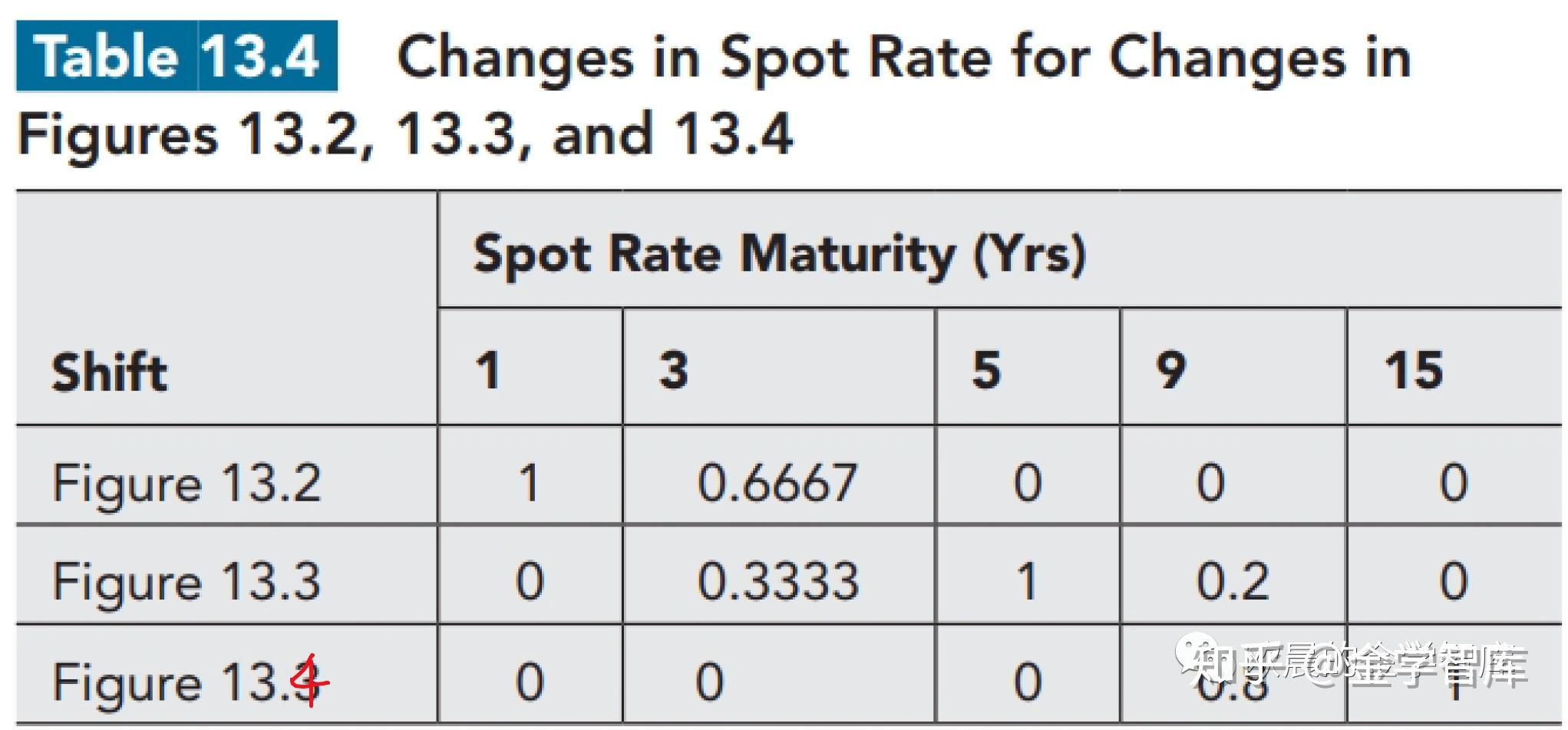

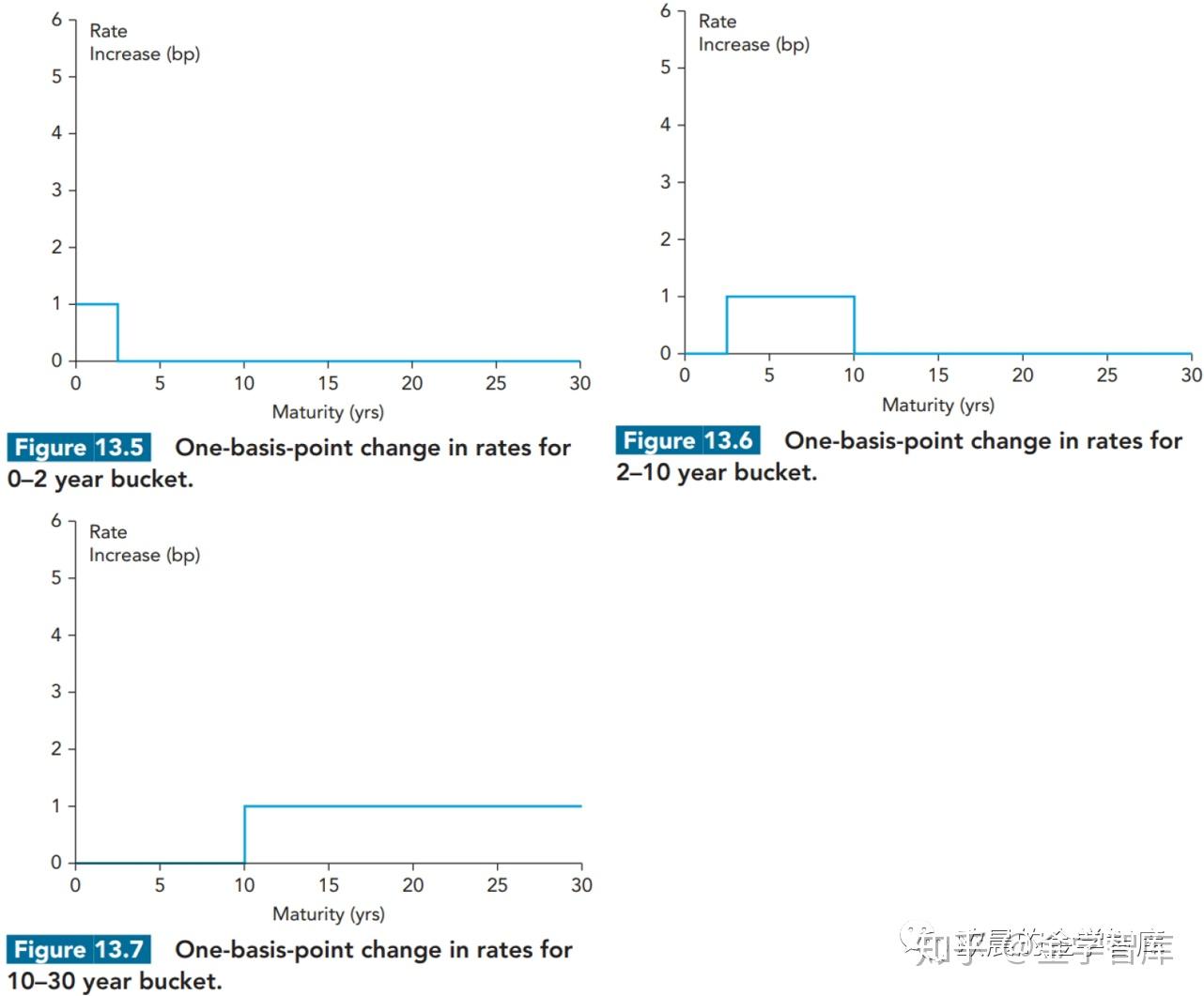

在上一节中,我们解释了DV01可以定义为所有即期利率的一个基点变动对投资组合价值的影响。假设我们考虑三种即期利率:2年期利率、5年期利率和10年期利率。图13.2、13.3和13.4显示了如何定义这些即期利率的变动。图13.2至13.4中的移动变化被称为关键利率变化。

图13.2至13.4中三个关键利率变动的综合影响是所有利率的一个基点变动。这就提供了将上一节中使用的DV01度量拆分为其他三个因子度量的方法。

这类变动的影响,如图13.2至13.4所示,有时称为部分01s或关键利率01s(KR01s)。我们定义

KR011:2年期即期利率上升一个基点投资组合价值的下降,如图13.2所示;

KR012:5年期即期利率上升一个基点投资组合价值的下降,如图13.3所示;

KR013:10年期即期利率上升一个基点投资组合价值的下降,如图13.4所示。

因此:DV01=KR011+KR012+KR013

在上一节中,我们讨论了投资者如何使用DV01对冲利率平行期限结构的变化。如果投资者采用类似的程序来对冲KR011、KR012和KR013,则投资者将对冲更广泛的期限结构变动。具体而言,投资者可以对冲图13.2至13.4所示的小利率变动以及这三种利率变动的任何组合。

1.关键利率01s( KR01s)

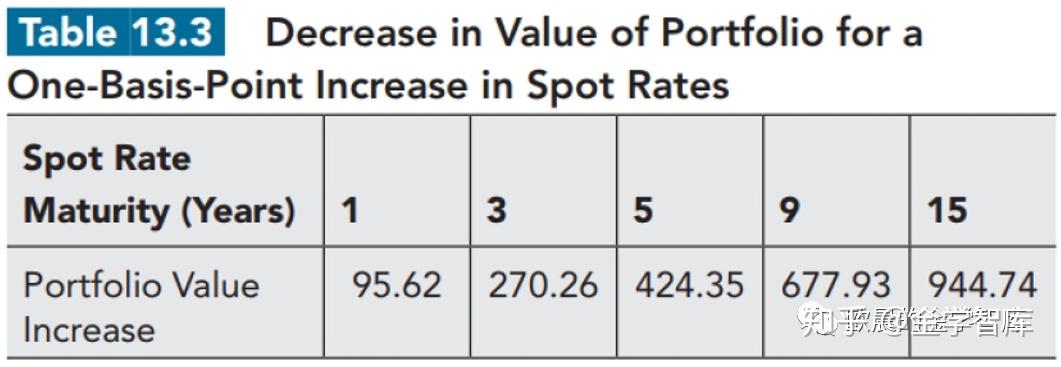

KR01s(对于投资组合或用于对冲投资组合的工具)通常可以从对现货利率的敏感度计算。举一个简单的例子,一个投资组合包括在1年期、3年期、5年期、9年期和15年期零息债券中各投资100万美元。进一步假设期限结构为3%(每半年付息一次)。表13.3显示了因减少1个基点相关即期利率而导致投资组合价值增加的情况。

表13.3中的风险敞口可以转换为图13.2、13.3和13.4中变化的风险敞口。表13.4显示了图13.2、13.3和13.4中的变化对表13.3中五个即期利率的影响。例如,图13.2中的KR011变化包括1年期利率的1个基点变化和3年期利率的0.6667个基点变化,其他利率均不受影响。

因此,表13.3中风险敞口的投资组合的KR01s可以如表13.5所示计算。

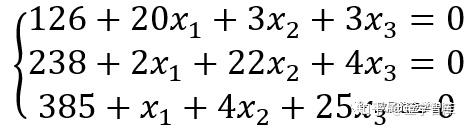

为了说明如何获得对冲头寸,我们将使用表13.6中的数据。这显示了一个投资组合和三种不同对冲工具的KR01。

通过求解三个联立方程,可以计算出将KR01s减至零所需的三种对冲工具的头寸。如果x1、x2和x3是三种对冲工具中的头寸,则方程式为

这些方程的解是x1=-3,x2=-8,x3=-14。因此,该投资组合可以以3、8和14的空头头寸进行对冲。

2.银行监管要求

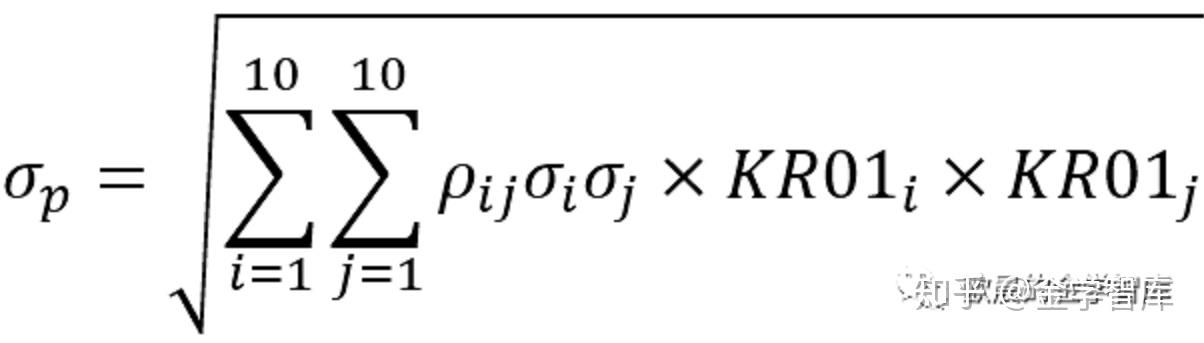

银行监管机构要求银行通过考虑10种不同的KR01来分析其投资组合中的风险,具体来说,他们计算3个月、6个月、1年、2年、3年、5年、10年、15年、20年和30年期即期利率的一个基点变化的影响。位移的计算方法如图13.2至13.4所示,因此KR01s的总和始终等于DV01。银行并不试图将所有KR01归零,但它们必须使用KR01风险敞口,结合监管机构规定的10种利率的标准差(以及它们之间的相关性)计算风险度量VaR或预期损失ES。风险度量用于

(a)根据巴塞尔委员会提出的新规则计算市场风险资本;

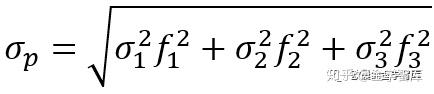

(b)计算未通过中央对手方进行的衍生交易的初始保证金。投资组合在一天内价值变化的标准差(σp)的公式为

式中,σi是利率i(以基点计量)的每日变动的标准差,ρij是利率i和利率j的每日变动之间的相关性。如果可以假设投资组合价值的变化是正常的,则这将直接可以计算VaR和ES(在后续期权与风险模型中会介绍)。

【推广】我们可以将这一节中介绍的方法加以推广,这样就可以考虑任何一组结构的变化。当存在n项结构变动时,必须求解n个联立方程以完全对冲变化。在实践中,对冲往往不够完美。假设第i项结构变动的风险敞口为wi,则投资组合标准差的方程式变为

三、主成份分析的应用

我们现在回到开篇中的主成分分析。我们发现,前3个因子约占10年期美国国债利率变动方差的97.7%。利用这三个因子计算投资组合中每日变化的标准差就是对冲、套期保值的一种方法。我们有必要编制一个类似表13.6的表格,其中三项结构变动如图13.1所示。套期保值不仅可以防止图13.1中的变动,还可以防止图13.1中的任何组合变动(例如,由第1个因子的3个单位、第2个因子的-2个单位和第3个因子的+1个单位组成的变动)。假设十年历史是未来期限结构变动的代表,则投资组合对冲期限结构变动方差的97.7%。

图13.1中的主成分分析给出的利率变化比图13.2到13.4中涉及更多的利率。此外,它们不是这些变动线性组合。根据主成分分析得出的因子,上部分方法计算的关键利率01s中套期保值提供的保护可能不如主成分分析提供的因子保护全面。

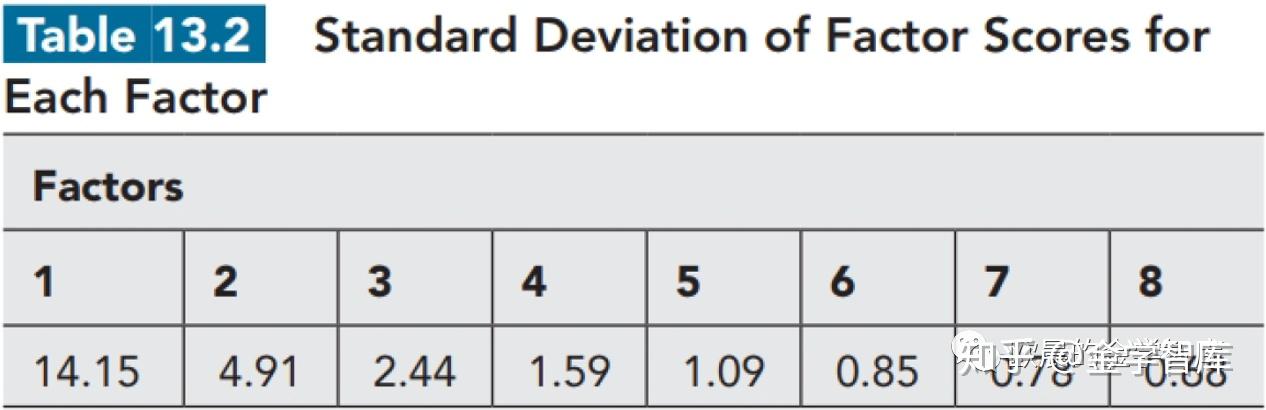

我们很容易使用图13.1中的因子来计算VaR和预期损失(缺口)ES,因为这些因子是不相关的。将σi定义为第i个因子的因子得分的标准差(如表13.2所示),fi定义为第i个因子的一个单位对应的期限结构发生变化时,投资组合价值的变化。基于【推广】中的公式,前三个因子的投资组合价值日变化的标准差为

我们的假设分析如下:

①当第1个因子的期限结构发生变化(以基点衡量)时,投资组合价值变化+20,如表13.1所示。

②当第2个因子的期限结构发生变化(以基点衡量)时,投资组合价值变化+35,如表13.1所示。

③当第3个因子的期限结构发生变化(以基点衡量)时,投资组合价值变化-10,如表13.1所示。

使用表13.2中的结果,投资组合价值每日变化的标准差为

我们假设均服从正态分布,则10天99%VaR值估计为:

则10天99%的预期损失ES为

四、票面收益率的应用

在前面内容中,我们将图13.2至13.4中的关键利率变动定义为即期利率的变动。另一种方法是根据票面收益率定义关键利率变动。这样做的好处是,一旦我们计算出投资组合对关键利率变动的敞口,我们就可以立即计算出对冲投资组合所需的头寸。

我们可以考虑图13.2到13.4中的三个关键变化,现在假设它们描述的是平价收益率的变化,而不是即期利率的变化(即垂直轴现在是“平价收益率的变化”)。这三个变化加起来就是基于收益率的DV01。假设对于一个投资组合,有以下条件:

●2年期票面收益率增加一个基点,导致投资组合价值增加20。

●5年期票面收益率增加一个基点,导致投资组合价值增加30。

●10年期票面收益率增加一个基点,导致投资组合价值增加35。

该投资组合可通过以下方式进行对冲:2年期票面收益率债券(基于收益的DV01为20)、5年期票面收益率债券(基于收益的DV01为30)和10年期票面收益率债券(基于收益的DV01为35)。就票面收益率而言,DV01实际上是KR01,而不是即期利率。

即期利率的期限结构通常根据活跃交易工具的市场价格计算;在固定收益市场,这些通常是票面收益率(或接近票面收益率)债券。这意味着票面收益率债券定义了即期利率的期限结构,而即期利率的期限结构只有在其中一种收益率发生变化时才能发生变化。

因此,在许多情况下,计算投资组合的票面收益率敞口并不太困难。特定票面收益率的变化对即期利率期限结构的影响,可以通过bootstrap方法计算。改变新的即期利率可以用来计算新的投资组合价值。这与当前的投资组合价值之间的差额表明了该票面收益率的变动风险。

五、bucket方法

关键利率分析的另一个方法是是将利率期限划分为被称为“bucket”的部分,然后计算将bucket中的所有即期利率改变一个基点对投资组合价值的影响。图13.5、13.6和13.7显示了可用于代替图13.2、13.3和13.4中的三个关键利率变动的三个bucket变动。将B1、B2和B3定义为图13.5、13.6和13.7(分别)中的变化对投资组合价值的影响。在关键利率变动的情况下,这些数字中的一个基点变动之和是投资组合的DV01:

此公式可用于计算远期利率的一个基点变化对即期利率的影响,从而对投资组合或对冲工具的价值的影响。

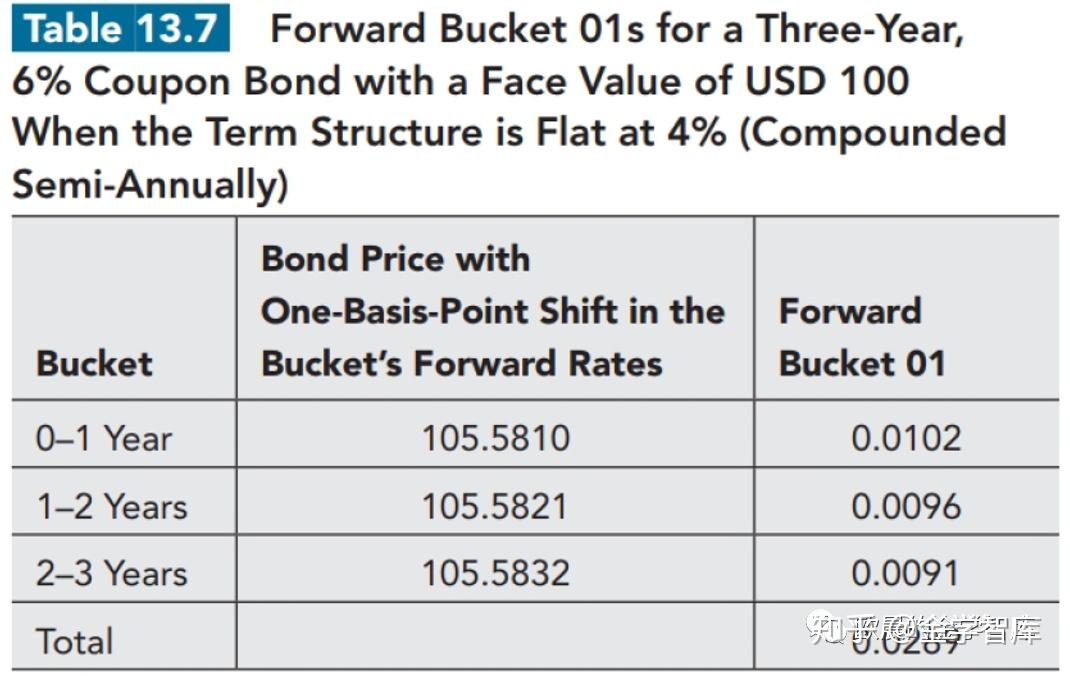

考虑一个简单的投资组合,每半年付息一次,票面利率6%,面值为100的三年期到期的债券。假设期限结构为4%,每半年复利一次。

债券的价值为:

假设有三个bucket:0--1年、1--2年和2--3年。当0-1年期的远期利率增加一个基点时,债券的价值变成

远期bucket 01为0.0102(=105.6014-105.5912)。当1-2年期的远期利率上升一个基点时,债券的价值就变成

远期bucket 01为0.0096(=105.6014-105.5918)。当2-3年期的远期利率上升一个基点时,债券的价值就变成

远期bucket 01为0.0091(=105.6014-105.5923)。计算结果汇总于表13.7

三个forward bucket 01s的总和为0.0289。这也是将所有远期利率提高一个基点的结果,因为:在我们的例子中,第一个bucket中的远期利率比第二个bucket中的远期利率对价格的影响更大,这反过来又比第三个bucket中的远期利率对远期利率的影响更大。这说明了一个普遍现象:早期的远期利率比后期的远期利率影响更多的现金流,因此具有更高的01S。

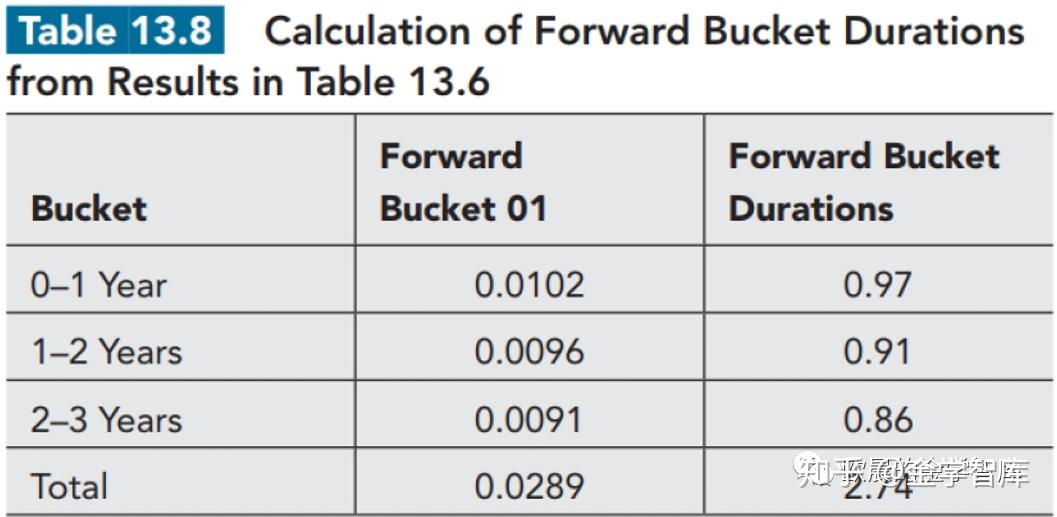

2.久期对冲

到目前为止,我们已经考虑了如何将一个DV01(定义为即期利率、票面利率或远期利率)分解成几个累加到DV01的度量。这也可以通过久期来完成。我们从上一篇中了解到,当利率在计算久期时以DV01计算时:

我们同样可以使用以下方法将本章中介绍的DV01度量方法转换为久期度量:

我们可以将表13.7中的forward bucket 01度量转换为表13.8中所示的forward bucket久期度量。例如,0--1年的forward bucket久期是

【总结】上一篇债券的市场风险(久期、凸性与DV01)中我们介绍了利率期限结构平行变化的影响。在实践中,完全平行的转变是罕见的。主成分分析表明,在实践中观察到的期限结构变化包括以下几个方面构成:

●所有利率朝同一方向移动,但幅度不完全相同的构成;

●期限结构变抖或变平的构成;

●期限结构存在弯曲的构成。

因此,分析师考虑更多的期限结构变化,而不是简单的平行移动,这是有意义的。

前面我们提到了定义DV01的三种不同方法。这包括改变(a)即期利率,(b)债券收益率,(c)远期利率。在本篇中,我们展示了如何将这些DV01划分为几个组成部分。

我们还展示了如何利用投资组合对期限结构变化的敏感性来计算投资组合价值每日变化的标准差,从而提供风险度量的估计,如VaR值和ES。最后,我们扩展了DV01分析,使其适用于久期。因此,任何期限指标(无论是通过考虑即期利率、债券收益率还是远期利率)都可以分成几个部分,每个部分对应于期限结构的简单变化。

附录:欢迎大家关注!

http://weixin.qq.com/r/tjrTyybENXtKrWKo92_k (二维码自动识别)

标签组:[债券] [利率] [投资组合] [债券面值] [国债利率] [债券收益率] [远期利率] [因子分析] [风险对冲] [即期利率] [dv01] [因子载荷] [基点价值]

2021-05-14

2021-10-08

2021-09-02

2021-05-10

2021-07-13

2021-06-04

2021-10-25

2021-10-12

2021-05-10

2021-10-13