发表自话题:会计权威期刊

原标题:积沙成塔 践行于思——2020会计与公司财务全国博士生暑期学校成功举办

部分参会者线上合影

疫情未歇,毕业如期。七月的燕园依旧郁林葱立,荷香满湖,“燕园情”的歌声却只能在云端回响。7月6日,在暑假来临之际,2020年会计与公司财务全国博士生暑期学校赴燕园之约而来,暂且抚慰她在这场送别中的无限惆怅。

本届会计与公司财务全国博士生暑期学校由北京大学光华管理学院会计系主办,受校研究生院“研究生教育创新计划”资助,逾500名青年学者参加。研讨环节由专题课程与国内权威期刊编辑经验交流两部分构成,围绕审计与信息披露两大专题进行为期一天半的会计与公司财务线上学术研讨。

6日当天上午,暑期学校在北京大学光华管理学院会计系 麻志明教授的主持下正式开幕, 北京大学光华管理学院副院长、会计学系 吴联生教授致开幕词。 吴教授表示,会计与公司财务全国博士生暑期学校由光华会计系创办至今已是第十三个年头,其首要目的是为从事会计研究的青年学者建立一个专业的交流平台,切实促进会计学科发展,期望与全国会计青年学者共同进步。他对在线学者的出席表示感谢,并预祝暑期学校圆满成功,希望同学们能在暑期的学习中研究精进,满载而归。

麻志明 吴联生

专题课程

1

审计

在接下来的专题课程中,首先由来 自德克萨斯大学达拉斯分校(University of Texas at Dallas)的张洁莹教授分享了她在审计领域的研究。她以1996-2013与2014-2020两段时期的审计档案研究为同学们系统地梳理了中国审计的发展过程,并提出对审计研究的建议。

张洁莹教授首先借由自己发表在JAE的文章——A review of archival auditing research回顾了会计顶级国际期刊Top5(AR、JAR、JAE、CAR、AOS)和审计专业期刊Auditing A Journal of Practice & Theory AJPT (AJPT)自1996-2013年的审计档案研究。她建议同学们可以利用一个稳健的框架帮助找准论文的定位。这一框架分为审计供给和审计需求两个主要部分,而二者都受管制干预的影响,审计供需决定了审计质量。她通过提出审计质量的新定义来帮助指导审计质量指标的选择。跟着张教授又以2014-2020年的会计顶级国际期刊TOP3(AR、JAR、JAE)的审计档案研究为同学们分析了近年来审计研究的流行与趋势。就大方向来说,最多的研究主题仍集中于审计质量的供给,因此对管制干预影响的研究仍为主要趋势;但审计价值渐成为流行的主题,例如审计可以便于盈余宣告和披露,提高会计信息可比性,审计师特征和投资效率相关等等;而关于审计质量的威胁也有了更新的认识,包括共享审计师、社会关系等;但关于审计需求端的研究仍存在不足,包括审计委员会的特征、良好公司治理、客户相似性等。针对以中国数据为基础的审计研究,张教授表示,其重要贡献在于从事务所层面细化到合伙人层面,可以回答美国情景无法研究的问题,因此美国的审计准则也在借鉴中国。尽管简单的研究基本都已完成,但美国最新披露数据并不如中国详细,张教授就此提出了一些利用中国数据研究的针对性策略,为以中国数据进行的研究提供建议。并鼓励同学们,虽然中国数据是独特的,但是结论也可能是具有普遍意义的,具有研究价值。

最后,作为JAE与TAR两大会计顶级国际期刊的副主编与编委会成员,张教授介绍了美国会计博士生制度与会计研究概览,希望同学们从中吸取经验;并建议同学们可以根据当前研究趋势,通过关注实践问题,找到自己感兴趣的研究方向作出努力;最后提出了许多职业发展的建议。在交流提问环节中,张教授就同学们一些研究上的疑问作出解释。她建议同学们不要抓住档案研究而闭门造车,疲于案牍;要积极交流,联系现实,通过展示与探讨获取建议,从而完善自己的研究。关于同学们提出的新技术对审计研究的影响问题,张教授认为,新的技术既是挑战也是机遇,青年学者可以多研究了解新技术,可以帮助获得独特的数据,形成自己的竞争力。对此,主持人麻志明教授作出补充,“研究也不能过度地依赖技术,想法和问题仍是最重要的。”同学们反响热烈,从中获益良多。

2

信息披露

6日下午,来自 新加坡管理大学的王仁诚教授为同学们讲授了精彩的信息披露专题课程——《对“捻断数茎须”的几点陋见,若干信息披露等相关主题的文章阅读与考察》。王教授以如何阅读与写作论文引子为切入点,深入浅出地分析了五篇以信息披露为主题的相关学术文献。

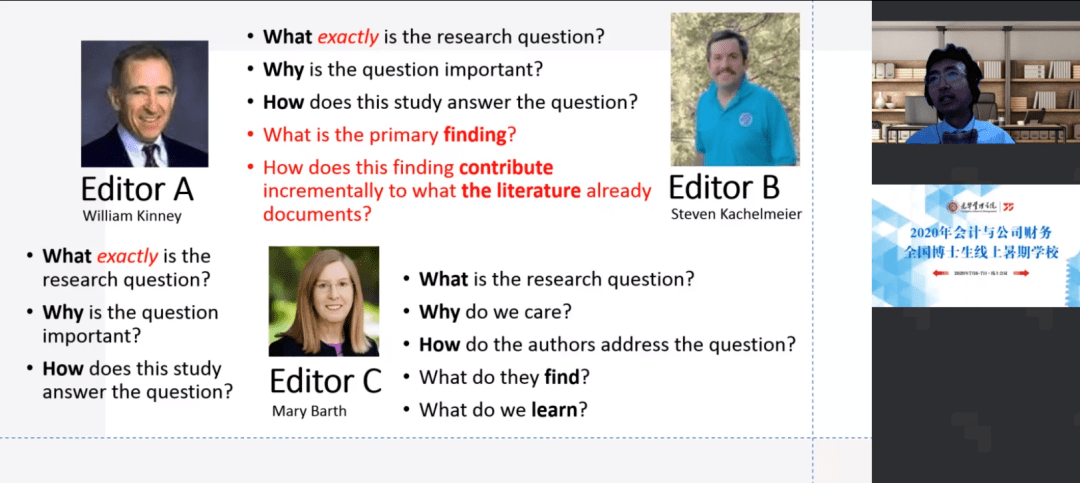

王教授首先借由晚唐诗人卢延让的诗”吟安一个字,拈断数茎须”引入,简要阐述了作为研究者应如何阅读和写作论文的引言,并为同学们介绍了一些会计国际顶级期刊编辑对文章引言的建议。王教授表示,一份好的引言应清晰地阐明研究问题、问题的重要性、研究方法、研究结果、该结果对文献的贡献。作为读者,要清晰地把握住引言中作者所论述的研究问题、研究假设、研究动机等要素,准确梳理文章脉络;而作为作者,在撰写引言时要考虑到文章的受众,务使引言达到“友好”。具体而言,引言一方面须对审稿人或编辑清晰地展示令人信服的研究框架与研究发现,另一方面要对读者展示可行的后续研究方向。在此,王教授重点阐释了在引言中研究动机与研究问题的论述特点,就论述要素来说,研究动机具有宏观性,是勾起研究者兴趣的问题,与研究问题不同,需着重体现研究问题的重要性;而就行文位置而言,顶刊发表的文章首段往往是研究问题,在后面或贡献部分才会提及研究动机,务须注意主次顺序。跟着王仁诚教授分享了他对寻找外生冲击、研究情景的思考,他认为,这部分是对研究方法的延展,不应当高于研究问题,提醒同学们在撰写引言时注意不要就此赘述。另外,王老师提醒同学们需深入梳理研究假设,很多青年学者在研究时存在“想当然”的成分,往往是没有仔细思考研究问题底层的隐含假设。为了让同学们加深理解,王仁诚教授陆续分享了五篇顶刊发表过的论文,让同学们在30秒内阅读文章的引言部分,尝试快速抓取文章的研究问题和重大假设。同学们通过王教授精彩的分析与点评,巧妙的思考题互动,更加深入地掌握了撰写学术论文的要点,锻炼了批判性思维能力。最后,王教授总结,作为研究者在写作时要注意撰写“友好”的引子;在阅读文章时要关注重大假设;在批判前人的研究时,要提出更有建设性的理论推进,而非简单实证上的改进。

在提问环节,王仁诚教授耐心细致地回答了同学们的问题。关于如何撰写好的引子,王老师认为,通过阅读优秀期刊发表文献可以从中获取灵感,并建议同学们在平日的积累讨论中要养成记录思考过程的习惯,自我梳理研究想法的问题、假设与方法。关于如何选择研究方向,王教授讲述了他选择信息披露方向的原因,并鼓励同学们若有志于研究西方问题要多注意积累文献,若有志于研究国内问题则要多用心关注时事。麻志明教授也就研究问题的选取分享了他的看法。同学们收获颇丰。

国内权威期刊编辑经验交流

7月7日上午,来自国内权威期刊《会计研究》、《金融研究》和《中国会计评论》的 刘国强、王鹏和王立彦三位资深编辑出席云端会场,在与国内权威期刊编辑经验交流环节中,与线上学员畅谈审稿流程、编务工作与学术论文发表中各自刊物用稿偏好等问题。他们表示,近年来为适应我国大环境需求,各刊物对选稿的偏好也渐渐向实证研究有所偏移,希望青年学者们未来的研究方向能够破除模型定式,更具思想性,立足于中国实际,更多地解决现实问题。与会学者们就论文选题、论文发表与论文数据披露等相关问题与编辑专家们进行了充分的交流,对各个期刊以及文章发表有了更加深刻的了解。

刘国强、王鹏、王立彦

最后,麻志明教授代表北京大学光华管理学院会计系做出总结发言,他首先对授课的两位海外教授与参与交流的三位资深编辑老师表达感谢,同时也对全体学员的未来寄予期待,希望同学们能够联系现实,推陈出新,积沙成塔,践行于思,为建设中国特色经济学贡献力量。

至此,2020年会计与公司财务全国博士生暑期学校圆满结束。

会计与公司财务全国博士生暑期学校到今年为止已经是第十三届了,积累了十二届的丰富经验, 为近千名青年会计学者未来开展有深度,有思想的研究提供了有力支持。在今年的特殊时期里,北京大学光华管理学院会计系依旧坚持“光华思想力”的传播,推动学术公益的发展,致力于我国会计学术研究的发展与整体会计学术水平的提升,为推进会计与公司财务的学术研究,为青年会计学者提供学习相关领域研究方法的机会与平台而继续努力不懈。

会计顶级期刊

1. Accounting Review (SSCI检索):美国会计学会(AAA)发行的会计学术期刊,为会计三大期刊(Top3)之一,简称AR。

2. Journal of Accounting Research (SSCI):芝加哥大学发行的会计学术期刊,为会计三大期刊(Top3)之一,简称JAR。

3. Journal of Accounting and Economics (SSCI):Rochester大学发行的会计学术期刊,为会计三大期刊(Top3)之一,简称JAE。

4. Contemporary Accounting Research(SSCI):加拿大会计学会发行的会计学术期刊,简称CAR。

5. Accounting, Organization, and Society (SSCI):英国会计学会发行的会计学术期刊,简称AOS,通常与AR、JAR、JAE、CAR并称为会计五大期刊(Top5)。返回搜狐,查看更多

责任编辑:

标签组:[财会] [会计] [财务与会计] [审计计划] [会计职业] [审计质量] [会计与审计] [审计方法] [审计流程] [审计职业] [博士生]

上一篇:财务管理与会计研究院

下一篇:质量好的会计普刊有哪些?

2021-04-26

清北复交以下无金融?国内顶级券商Target School竟然是……_中金

2021-04-25

2021-04-26

2021-04-26

2021-08-24

2021-04-26

2021-04-26

2021-04-25

金融保研经验分享:排名8%、无论文、无科研,夏令营放弃人大上岸上财经济学院

2021-07-21

2021-04-26