发表自话题:在中国千万别买重大疾病险

前阵子微博被推送一个“保险公司拒赔”的短视频。说的是被保人确诊1型糖尿病,保险公司以“被保人相关指标未达到理赔标准”拒赔。

(微博关键词:糖尿病&保险)

视频中一段对话:

记者:1型糖尿病是不是重疾疾病的一种?

保司:严重1型糖尿病是的。而且合同后面有释义……

患者:(突然打断)现在是不是?现在有四个医院证明……

记者:医院诊断患者是1型糖尿病,然后你们保险公司说他达不到标准。那听你们的还是听医生的呀?你们开医院啊?

我觉得消费者如果有异议可以选择诉讼,并让保险公司承担诉讼费。

不过我更在意的是1型糖尿病和严重1型糖尿病有什么区别。

我也好着实好奇重疾险的重疾到底是什么到底多重才算重疾究竟什么标准才能理赔,凭什么。

一、重大疾病,谁说得算?

有投保人会说,医生都说我这病是重疾了,你保险公司凭什么说不是?

在临床上,似乎没有定义什么是“重大疾病”。医生也许会对某些疾病的严重程度使用“重度”、“重型”此类的词加以区别。但是如此的“重疾”就无法穷举了。

在行政上,网传有个《国家规定的三十六种重大疾病》的说法,而我只在淮南市政府公告里查到一个目录,也没有明确定义。累了,我不严谨,不再深究。

所以我理解:一般常识里的“重疾”和保险的“重疾”完全是两个概念。

有人的情绪噌噌噌被点着,准备破口大骂:那什么东西都由你们保险公司说的算好啦!

是的,准确说是保险合同说得算。

保险合同具有附和性。所谓附和性即合同当事一方(保险公司)提出合同的主要内容,另一方(消费者)只能选择接受,或者拒绝。消费者一般没有选择的余地,更不可能完全按照其意思修改合同。

出处:《保险学》第三版

出处:《保险学》第三版诚然保险合同的保障内容、费率等条件都是保险公司单方面制定,从这点看的确不利于消费者。

但必须要说明,商业保险是关乎国民生命与财产的交易,自然要受到法律、监管以及市场的多方监督。但你我只能接受当时、当下能有的选择。

如果你能理解,那不妨接着往下看

如果你不能理解,那我也能理解

......

好,看看重疾险的规范过程吧。

重疾险如何定义"重疾"

重疾不仅仅是疾病,还包括疾病状态或手术。通常具有以下两个基本特征:

● “病情严重”,会严重威胁患者生命、严重影响其家庭成员的生活,如大部分的恶性肿瘤、急性心肌梗死、严重慢性肾衰竭等;

● “花费巨大”,需要支付昂贵的医疗费用,会给家庭带来沉重的经济负担,如严重脑中风后遗症、严重阿尔兹海默病、严重原发性帕金森病等。

在保险里,能被称为重疾的疾病,那可都是严重到不得了的存在。我们反复提及现金流、反复提及个人和家庭。还是以往那句话:保险不是为自己买的。

得多严重的病,才算重疾?

其实

你买的重疾险保单里全部列明了

疾病定义

病种数量

理赔标准,

是

全部列明

。

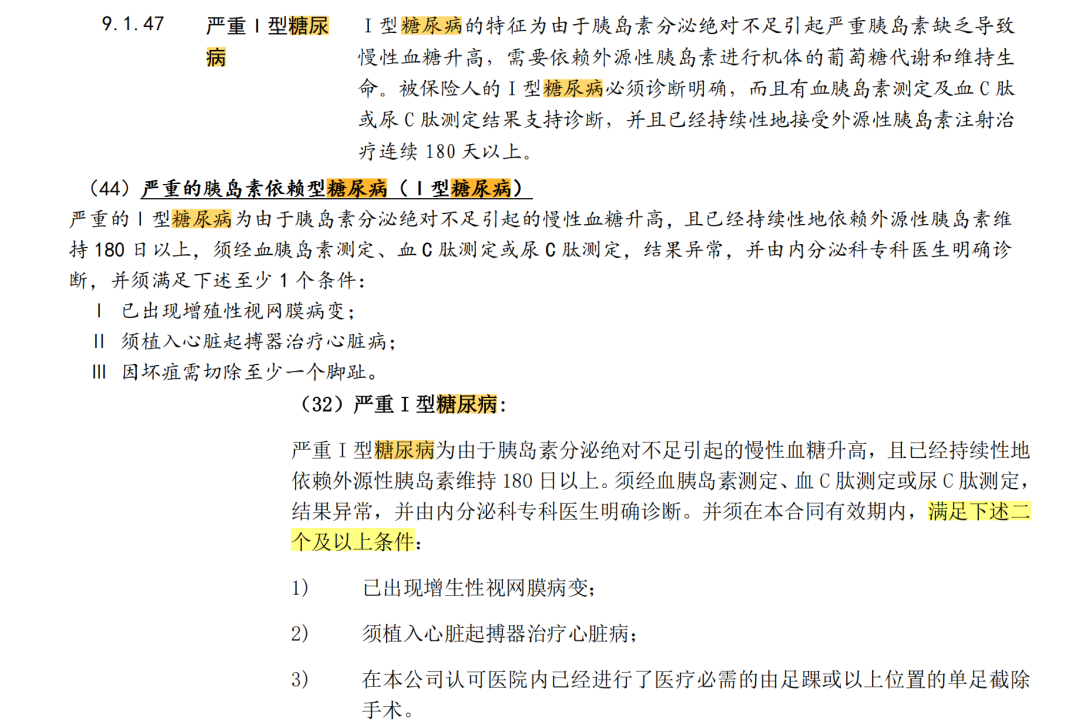

开头的那个“严重1型糖尿病”的拒赔案例让我感兴趣的是条款定义。我找来三款不同重疾对于“严重1型糖尿病”的条款解释。

第一种(9.1.47),就是被投诉的保险公司的条款解释,他们家对严重1型糖尿病的理赔要求是相对较低的。没有要求糖尿病的并发症就可以赔付了。简直就是这款产品的卖点呀。

但也很明显的看出,三款产品对严重1型糖尿病的理赔标准是不同的。换句话说,保险公司对重疾险中的“严重1型糖尿病”的定义有自己的想法。

那这还了得

!?

疾病的标准任由保险公司决定

那岂不是不死不赔

?

早期的重疾险,maybe“不死不赔”

重疾险是1995年引入中国的。那时期的保险公司对重疾险产品里的重疾定义、病种数量、赔付标准都不统一。很多都是直接翻译国外的产品条款。

这就是违背了一切从实际出发,实事求是的方法论。监管本就是滞后于市场了,精算也缺乏计算基础,再加上当时粗糙的运营模式,那就容易出事。

要么理赔难度极大,几乎到了“不死不赔”的地步。要么病种数量很少,不能覆盖大多数重疾,总的来说就是“保险这不赔、那不赔”。

代表事件是2006年“只保死不保病”的深圳友邦拒赔案件。事情简单说是当年的友邦条款比较魔幻,重疾险理赔要求严苛近妖。

面对这种条款显失公平、违背重疾本义的产品,投保人启动法律途径。这也是首例针对合同条款而非实际纠纷的重疾险诉讼。

2007年,重疾首次有了统一规范

在保监会的指导下,中国保险行业协会与中国医师协会合作开展重疾定义的制定工作,对常见的25种重大疾病的表述进行了统一和规范。这是我国首个关于重大疾病保险的行业规范。

所以至少25种重疾有了统一定义。值得注意的是,重疾定义规范是中国医师协会参与的,并不是保险公司自己说的算。

2020年,重疾定义再更新

2020年11月5日,中国保险行业协会与中国医师协会发布了《重大疾病保险的疾病定义使用规范(2020年修订版)》。

旨在为让重疾险的定义更加符合现阶段医疗水平及消费者需要,同时让理赔标准更精确、更科学合理。

《2020版本规范》最后还提到:原则上至少每 5 年对疾病定义及规范进行全面评估,视评估结果决定是否开展修订工作。

新规下的统一疾病清单

新规下的统一疾病清单ATTETION

这里有几点略作提醒

1. 目前统一规范了28种重疾和3种轻症。实务中很多产品早已扩展到一百多种重疾、几十种轻症和中症。那多出来的疾病依旧是保险公司自己定义的哦。

不会有人怪保险公司自作多情吧?

不会有人希望所有重疾险都只有28+3种疾病吧?

2. 重疾险并不全是“确诊即赔”,还有“实施约定手术、达到某种疾病状态”等理赔标准。

● 如冠状动脉搭桥术,如要进行切开心包的手术,未切开心包的不算重疾。

● 如严重脑中风后遗症,需要疾病确诊后180天,并留下规定情况的后遗症。

3. 轻症(轻度疾病)并不是感冒发烧这种小痛小病,而是重症的早期阶段。可以理解成重疾理赔难度的mini版。中症则是介于轻症和重症之间的水平,也是保险公司自定义的。

轻度脑中风要求的后遗症比重度的要“轻”

轻度脑中风要求的后遗症比重度的要“轻”4. 规定的28种重疾,其中25种在旧版就有了。结合多年重疾险理赔的数据,可以认为癌症占总理赔率的60%甚至更多,若考虑统一定义的28种重疾,理赔比重能达到95%。(记住这个考点)

这就有一个启示:重疾险的病种数量并不是越多越好,100种也好,200种也好,也只是在剩下的5%增加份额。

高发重疾险理赔率

高发重疾险理赔率虽然保险合同是附和性的,是保险公司说的算,作为消费者只能选择Yes or NO。

但任何一个保险产品的上市都是需要经过监管报备的,需要符合当代的医疗水平和当时的监管要求。

未来医学的进步肯定远超《2020版规范》的想象;也可能使得很多疾病未达到保险公司自定义的理赔标准。

那便会有新的定义出现,也会有相关的法律保护被保险人的权益。总体上监管和法律都是倾向消费者的。

二。 那个折磨过我的问题

常见的28种重大疾病占重疾险理赔的95%。

这句话我一直在想,它的分母是重疾险中的“重疾”,这95%并不代表临床上95%的重疾都能通过重疾险得到赔付。

之前谈及,临床上可能就没有如同保险一样列明所有重疾病种及理赔标准。自然无法穷举出“重疾的分母”。(如果有,请一定告诉不学无术的我)

那一定会出现,被保人得了某个罕见疾病且得不到重疾险理赔的情况。我曾对此感到无比痛苦,在刚入行的时候甚至对重疾险失望。

自己和自己打一架后,我尝试寻求答案得以解脱。如果你也有过这个疑惑,不妨一看。

1. 基于风险和保险的关系,重疾险不能承保所有重疾。保险是要转移风险,所谓的风险只是一种可能性。如果一个重疾险要罗列所有重大疾病病种,那这就不再是可能性了,而是确定性。

2. 我们的保障方案需要多险种搭配。重疾险、医疗险、意外险都要有,通过险种互补争取最大的保障范围。如果体况不理想买不了重疾险和医疗险,那就买储蓄险。

时刻记得买保险是为了防止现金流中断。重疾险、医疗险需要等到疾病发生才能理赔,可以说理赔的门槛都不低。而储蓄险得到现金流的条件就相对简单。基本上到了时间就能取钱。

3. 最后,放弃不切实际的幻想。如同人类是有极限的一样,所有保险的保障范围都是极限的。

4. 某匿名核保人纠正我:保险保障的范围是有限的,是等价的。若追求无限的责任,代表消费者需要支付无限的代价。最终起不到金融杠杆的作用。

作为经纪人,主要工作就是要满足客户对风险管控的需求。这不仅是要提供优质的保险产品,更是要对不可避免的风险(如风险自留问题、如产品局限问题)做到警示。

我呀,怕是说的话会比一般销售人员多吧。

后记:

阿B不给上二维码,我就不做自我推荐了。

再者,希望市场和消费者可以理性一点。

么么

2023-08-15

2021-06-02

2021-05-25

2021-05-25

2021-08-11

2021-06-01

2021-06-01

2021-04-30

2021-04-28

2021-09-23