发表自话题:在中国千万别买重大疾病险

在朋友圈里,我们不时会刷到轻松筹、水滴筹。

筹款的主角,就包括很多没多大的孩子。

倾尽家产为孩子看病,因病返贫。

发起筹款的那一刻,大概是父母最无助的时刻。

每到这时公子会感到难过,也深觉普及保险任重道远:

很多人不知道,少儿重疾产品真的很便宜,是普通家庭100%都能承担的。

而且少儿特定重疾还能多倍赔,比如得了白血病,几百块就能撬动近百万的保额。

可惜很多人不知道,很多家庭还在裸奔。

少儿重疾险作为重疾险的一种,很适合给小朋友购买。

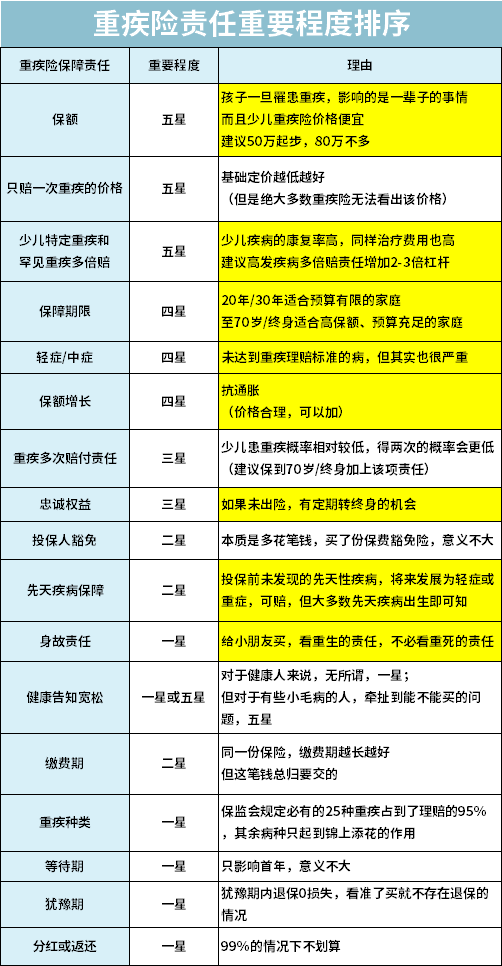

相比于成人买的重疾险,它有三大特色:

由于少儿的重疾发病率较低,所以少至几百块,多至一好千,

都能买到对应责任的高性价比的好产品。

顺嘴插一句,某些家庭配置的动辄大几千的少儿重疾险,一定买贵了。

少儿高发的重疾和成人重疾有比较大的不同,而成人重疾险有可能会把少儿高发病排除在外。而少儿重疾险不同,少儿高发病不仅赔,还多倍赔。

我拿到了国内少儿重疾的经验数据,可以供大家参考:

从表格大家可以看出,所谓的少儿重疾多倍赔并不是噱头,覆盖面真的挺大的。

不仅如此,少儿高发轻中症也跟成人的有比较大的差别,

我也列了个表大家可以参考一下:

从保障层面来看,少儿重疾险对少儿重疾有针对性的考虑,意义重大。

市场上的少儿重疾险,短至保障20/30年,长至保障70岁/80岁/终身,都有相应的好产品。

适合不同预算、不同需求的家庭选择:

家庭预算非常有限,就保障20/30年;家庭预算充足,就可以一次性高保额保至70岁/80岁/终身。

所以咱们说,少儿重疾险对小朋友的保障有针对,对家庭保障意义重大。

每年也花不了多少钱,建议一定要买上。

为人父母,是人生中最艰难的一场战役。

我们不想输,就得做好万全的准备。

相比于成人重疾险的表格,三项责任中重要性发生了变化:

1)保额

因为一次重疾,对小朋友一生的影响更大。

而且少儿重疾险又便宜,建议要配到50万以上。

而且如果保障期较长,如保到70岁/终身,建议要配到80万以上以对抗通胀。

2)保障期限

保障期限要配合保额。

如果预算有限,保20年/30年即可。

预算充足,保70岁/终身,并配合高保额。

3)身故责任

不要给孩子买身故赔保额的重疾险!

第一,根据法律规定,9岁前孩子身故最多能赔20万,大多数保险18岁前都是不赔保额的,买了也用不上。

第二,加上身故责任又贵了不少,非常不划算。

第三,没有几个家长想的是,孩子万一死了该怎么办。

身故赔保额,对孩子来说,真的是又贵又没用,千万别加。

此外,还有几项责任是少儿重疾险里比较常见的,

这里要做一个简单介绍:

1)少儿特定重疾双倍赔付:

推荐指数:★★★★★

如前面所说,从患病概率上讲,

成人高发重疾与少儿高发重疾有比较大的不同。

少儿特定重疾双倍赔付保得都是高发,非常实用。

比如说买50万保额,得了白血病就会赔100万。

没贵多少钱,一下子增加了一倍杠杆。

在少儿重疾险上,尤其建议要保上。

2)保额增长:

推荐指数:★★★★

咱们买保险,常常会有这种担心:

20年后,钱不值钱了怎么办?医疗费用上涨怎么办?

这个问题不是本文讨论的重点,公子只说解决方案:

第一种方案是多配保额,把未来的风险也覆盖住。

第二种方案是购买这种保额会增长的保险。

通常来说,成人重疾险要求保额上涨,价格会比较贵。

可是少儿重疾险,加上保额增长,也就贵个100多块。

这就显得非常实用:

不仅解决了通货膨胀的问题,还考虑了未来医疗花费上涨的可能性。

一次性解决问题。

3)重疾多次赔付责任

推荐指数:★★★

小朋友得重疾的概率较低,得二次重疾的概率更低了。

可是,如果保障期到60岁/70岁/终身,那么一份多次赔付的重疾险还是挺有必要的。

在得了一次重疾后,身体素质下降,再得二次重疾的概率高了几倍。

所以,如果保障期限较长,可以选一个多次赔付。

4)忠诚客户权益:

推荐指数:★★★

如果只给孩子保20/30年,存在一个问题:

如果孩子在保障期健康状况出现问题,也没达到理赔标准,怎么办?

比如小王在0岁时父母给买了保险,可到了25岁时查出了乙肝,那么再想买别的保险就难了。

通常的解决方法,

是给孩子买个终身重疾险,一步到位,同样的,价格也贵了。

此时有保险公司给了新的解决方案:

你在我这里买了重疾险,没得病但是保障期结束了?

不要紧,咱们有忠诚客户权益。

只要你看得上我,不管你身体状况怎么样,我都给你续终身。

这相当于保险公司给我们隐形福利,近期出现的好产品基本都有它,有是最好。

5)先天疾病保障:

推荐指数:★

目前只有瑞华小佩奇有这项责任。

孩子投保之前未发现的先天性疾病,将来如果发展为轻症或者重疾,照样可以理赔。

可是,

先天性疾病,大多会在孕期和出生后的体检中被发现,保险公司就不会承保。

这项责任,实际意义不大。

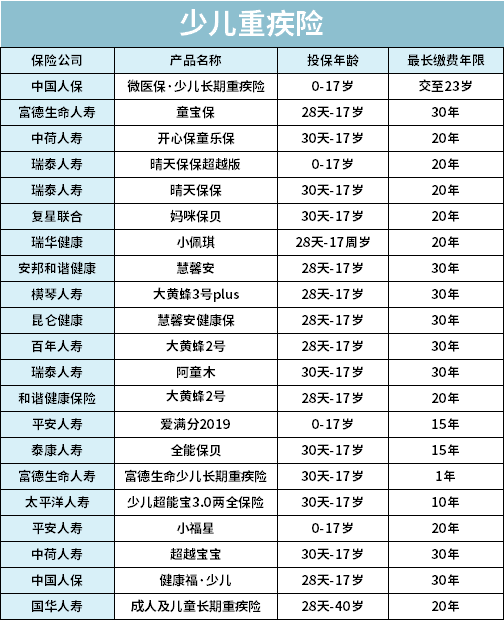

我们在清楚了这些七七八八的责任后,再来挑少儿重疾险就比较容易了。

公子会按照表格里的标准,一一对比市面上的少儿重疾险。

最后挑出的这几款,是目前最适合家庭的。

(部分表格截图)

最后筛选下面这6款:

(点击看大图)

其实大家会发现,无论是保定期,还是保终身,少儿重疾险这几款产品并无本质区别。

贵几十块就多点责任,少几十块就减点责任。

都很便宜。

而且,无论是高发轻中症,还是少儿高发疾病,这些产品基本都覆盖了:

下面公子将详细介绍五款产品:

(晴天保保不再介绍)

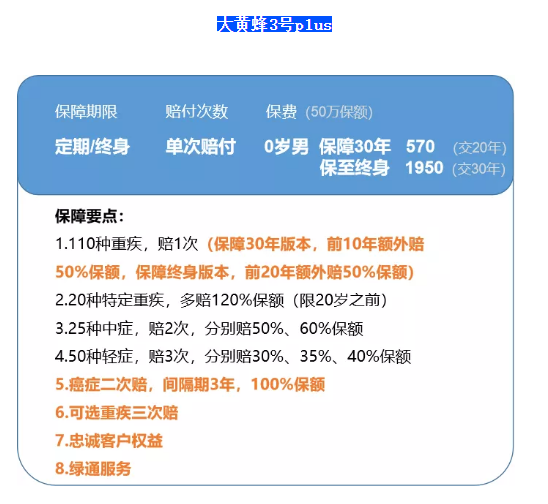

在大黄蜂3号上线之前,

妈咪宝贝一直是少儿重疾险里面的扛把子之一,

重疾+轻中症+优秀的特定重疾+忠诚权益+可选多次重疾+可定期可终身的保障期限。

现在大黄蜂3号上线后,大家可以划回去看表格,

竟然会让妈咪保贝相形见绌,一连半年称霸推荐榜单的妈咪宝贝终于让出它的宝座。

而在前段时间,大黄蜂三号又迎来了新升级,增加可选的癌症二次责任,

变为大黄蜂三号Plus版:

1、基本责任保障全面

重疾赔1次,100%保额,50万保额赔50万

20种特定重疾,多赔120%,50万保额赔110万

中症赔2次,分别赔付50%,60%保额,50万保额赔25/30万

轻症赔3次,分别赔30%,35%,40%保额,50万保额赔15/17.5/20万身故赔付现金价值,

还可选被保人/投保人双豁免。

大黄蜂3号Plus的重疾在有前期额外赔付,

保障30年版本,前10年重疾额外赔50%,出险即赔150%保额,50万保额赔75万

保障终身版本,前20年重疾额外赔50%,出险即赔150%保额,50万保额赔75万

这么看起来大家没感觉,我们假设老王给孩子买了50万保额的大黄蜂三号Plus,

孩子5岁时不幸得了白血病,出险了。

那么能赔多少呢?

50万基本保额+60万特定重疾保额+25万额外给付。

一共赔了135万!

太优秀了。

2、保费便宜

大黄蜂3号Plus把定期少儿重疾险的价格拉到了一个新底线。

在这么强的责任之下,保费依然不贵。

以50万保额,保障30年,20年缴费为例:

0岁,大黄蜂3号Plus570元,晴天保保575,

10岁,大黄蜂3号Plus735元,晴天保保955,非常划算。

3、可附加重疾多次赔和癌症多次赔

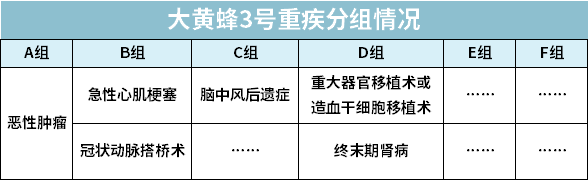

大黄蜂3号可选多次赔付,100种重疾,分6组赔3次,

假设小朋友不幸罹患了白血病,赔了一次后,这份保险并没有失效,

如果再得了严重哮喘还能再赔。

而且分组较为合理,高发重疾分在了不同组:

而在最新的升级的Plus版本中,不仅能增加重疾多次赔付,还增加了癌症二次赔付。

比如小朋友不幸得了白血病,赔了一次,

那么3年后,如果癌症持续、复发、转移、新增,那么再次获赔100%基本保额。

遇到过很多父母在问:请问有没有能保障孩子一生的少儿重疾险。

可怜天下父母心啊,他们想法是几十年后保障期结束了,

孩子总是要自己买的,不如提前安排了。

少儿重疾险当然有保终身的,

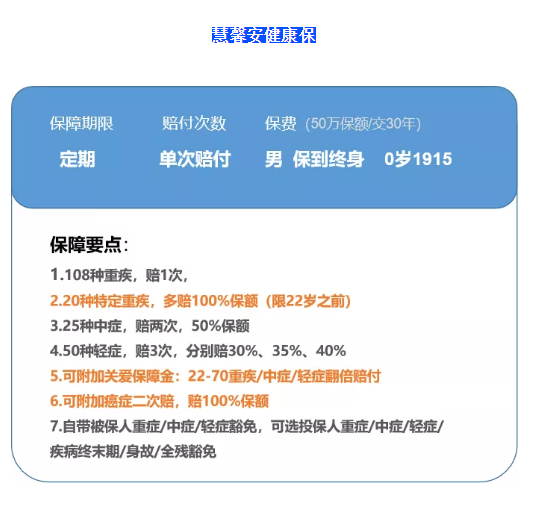

其中保费最便宜最灵活实用的是慧馨安健康保。

1、基本责任保障全面

重疾赔1次,100%保额,50万保额赔50万,

20种特定重疾,多赔100%,50万保额赔100万;

中症赔2次,50%保额,50万保额赔25万;

轻症赔3次,分别赔30%,35%,40%保额,50万保额赔15/17.5/20万。

身故赔付现金价值,还有着最全面的被保人/投保人双豁免。

基本保障也没什么坑:

无论是高发轻中症,还是少儿高发疾病,慧馨安健康保保障也是很全的。

但是有一点要注意,特定重疾是多赔100%这项责任,

慧馨安健康保的特定重疾要22岁之前确诊才可享受,

前面提到的大黄蜂3号的特定重疾要20岁之前确诊才可享受,

过了期限这项责任即终止了,务必留意。

2、保费便宜

慧馨安健康保把终身少儿重疾险的价格拉到了一个新底线。

责任好,保费不仅不贵,还刷新了底价。

以50万保额,保障终身,30年缴费为例:

0岁,慧馨安健康保1915元,妈咪保贝1975,

10岁,慧馨安健康保2555元,妈咪保贝2620,

慧馨安健康保成功刷新了终身少儿重疾的低价,更为便宜。

3、癌症二次赔

馨安健康保虽然没有重疾多次赔付,

但是它可以附加癌症2次赔,癌症2次赔,

会相对比较实用。

癌症在重疾之中发病率最高,甚至占到了理赔的7成。

而癌症复发率本身就高,癌症二次赔针对的就是这种情况,

第一次癌症的三年后,癌症的新发、复发、持续、转移都能赔。

从保费上看,以50万保额,保障终身,30年缴费为例:

0岁,慧馨安健康保1915元,含癌症二次赔2350元,贵了435元,

10岁,慧馨安健康保2555元,含癌症二次赔3140元,贵了585元。

保费上涨20%左右,相对比较合理。

但是!要说缺点了!

有项责任是比较坑的,千万不要加。

慧馨安健康保附加责任中,有一项特别关爱保险金,

附加特别关爱保证金,

在22-70岁时,重疾/中症/轻症可以翻倍赔付,买了50万保额,22-70岁可以赔100万。

特别关爱金,这项责任卖贵了。

0岁男宝,20万保额,保终身,分30年缴费基础保费是766;

如果附加特备关爱保险金,则需年交1226。

这就相当于多花了460,在0岁时,提前买了一份50万保额从22岁保到70岁的定期重疾险,

但是,以成人重疾险嘉和保为例,

同样的条件0岁男宝,20万保额,保终身,分30年缴费,基础保费只要470;

比前者多了10块钱,但是责任上多出了0-21岁这21年的重疾/中症/轻症保障。

什么意思呢?

同样一笔钱,本来我能买0-70岁保障的,可你却给我22-70岁的保障。

那么你这项责任毫无疑问是卖贵了的。

所以,这个责任,不要选。

但总的来说,慧馨安健康保是一款很棒的保终身少儿重疾险,优秀的基础保障,

癌症2次赔+特定重疾+最全面的豁免责任,也是妥妥的五星级产品。

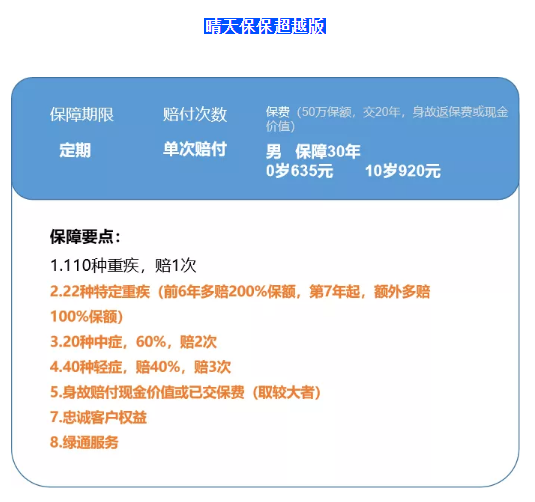

晴天保保超越版属于少儿重疾险里保障最全面的一款。

作为晴天保保的升级版,晴天保保超越版在原来的基础上,大幅优化了保障内容。

110重疾,赔1次;

少儿特定重疾22种,保单前6年,可多赔2倍(300%)保额,第7年开始,额外多赔1倍(200%)保额;

轻症40%保额,赔3次;

中症60%保额,赔2次。

尤其值得一提的是,大多数少儿特疾的保障,都只针对未成年。

而晴天保保和晴天保保超越版都可以持续整个保障期间,保单时间多长,多倍赔就有多久。

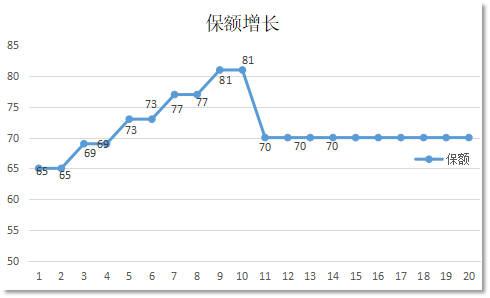

晴天保保超越版有保额增长的功能,由之前(晴天保保)的每2年增加15%调高到20%,保额最高能增长200%.

50万保额,10年后就能领100万。

若是患晴天保保超越版规定的22种特疾,三倍赔付加上保额增长,最高可达到340%的赔付。

比如0岁宝宝买了50万保额的晴天保保,第5年小朋友不幸得了特定疾病白血病.

这时保额已经增长了40%,加上多赔的两倍保额,

这时一共可以理赔170万。

关于保额增长的作用,在于能抗通胀,我们已经在前面聊过了,

落实到具体数字,我们才见识到了它的厉害,

增加这项责任可以有效地抵御通胀。

这就不用担心,十几年后医疗费太贵,保额不够用的问题了。

晴天保保超越版在责任这么强的情况下,保费也不贵。

以50万保额,保障30年,20年缴费为例:

0岁男,晴天保保575元,超越版635元(含身故赔保费责任);

5岁男,晴天保保675元,超越版690元(含身故赔保费责任);

除了上述三点,

晴天保保超越版还能享受绿通服务和忠诚客户权益,

真的是挑不出一点毛病,

也是妥妥的五星产品。

唯一算的上缺点是,晴天保保最长只能保障30年,如果预算充足想给孩子保到终身的话,就只能把它作为保额补充了。

大黄蜂时光机责任虽然不如晴天保保的两款好,但这款产品价格上有绝对优势。

先看基础责任:

110种重疾,赔1次,18种特定重疾,额外多赔1倍的保额;

20种中症赔2次,分别赔50%、60%保额;

40种轻症赔3次,分别赔30%、40%、60%保额;

而且,无论是它的高发轻/中症,还是高发重疾多倍赔,也基本没有什么坑,大家可以返回去参考我前文的表格。

如果和晴天保保两款比,大黄蜂时光机在赔付比例上确实要低一些,但在同类性价比产品里,这款产品性价比也是非常高的。

看保费:

以60万保额,保障30年,20年缴费期为例,

0岁男,时光机576,晴天保保690;

5岁男,时光机486,晴天保保810;

10岁男,时光机456,晴天保保1146;

从保费上就可以看出大黄蜂时光机的优势了,相对会便宜很多,

如果想买大黄蜂时光机,建议只选基础责任即可。

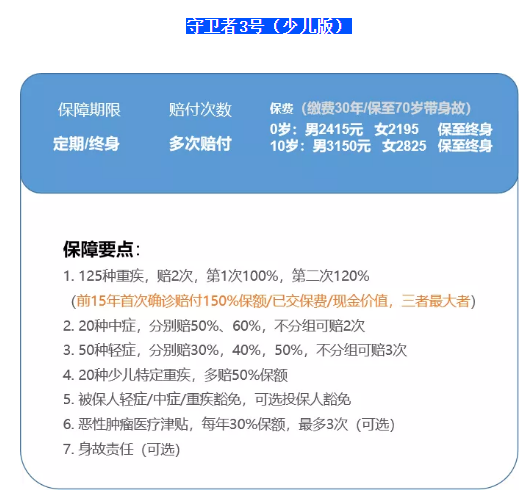

守卫者3号(少儿版)属于多次赔付少儿重疾,重疾不分组,可以赔2次。

它的基本责任组成:

重疾不分组赔2次+中症赔2次+轻症赔3次+少儿特定重疾额外赔

125种重疾,不分组赔2次,

第1次确诊重疾,赔保额、已交保费、现金价值三者最大者,

如果是前15年首次确诊,赔付150%保额。

第2次确诊重疾,赔120%保额;

20种少儿特定重疾,额外多赔50%保额;

20种中症赔2次,分别赔50%、60%保额;

50种轻症赔3次,分别赔30%、40%、50%保额;

可选恶性肿瘤医疗津贴,

不同于癌症二次赔、癌症后的第二次癌症赔付有三年间隔期,

守卫者3号仅要求一年后有治疗行为就可以赔付30%保额,最多给付三年,拿到这笔钱的概率比通常的癌症二次责任要更高,不错的责任。

加上恶性肿瘤津贴后,

要加费25%,定价稍微有点高,

能赔癌症二次,也能赔重疾二次,这个保费也相对合理。

如果想给孩子买多次赔付产品,建议优先考虑这一款。

最后看它的基础保费,

以50万保额,保终身,30年缴费为例,

0岁男宝,每年2415,10岁男孩,每年3150.

如果只保到70岁,最长缴费期只有20年,

0岁男宝,每年3050元(捆绑了身故责任)。

由于定期强制捆绑了身故责任,守卫者3号更建议保终身。

一般来说,会建议大家按需购买,哪款比较符合你自己的情况,购买即可。

但是,公子再提供一个思路。

我们假设购买了30万的大黄蜂3号plus和20万的晴天保保超越版:

那么,这个曲线是什么样的呢?

第一年,30*150%+20=65万,

第五年,30*150%+20*140%=73万,

第十一年,30+20*200%=70万,

大家会发现,按照这套方案,

看起来买了50万保额,其实是买了65万保额,甚至更高。

而保费呢?

0岁宝宝,保30年,分20年缴费,

30万保额的大黄蜂3号plus只要342,

20万保额的晴天保保超越版只要254(含身故责任)。

也就是说,合计596,我们就可以买到65万起步的重疾险保障!

不要太划算!

这个方案非常惊人,

大黄蜂3号pus+晴天保保超越版的组合,具体配置比例可以按大家自己需求去调。

供大家参考。

如果预算充足或者更喜欢“一步到位”,可以考虑终身的配置,

这时,更推荐大黄蜂3号plus/慧馨安健康保。

慧馨安健康保保终身目前保费最低,

而且可以附加癌症2次责任而大黄蜂3号plus在前20年额外赔付50%保额。

这两款产品根据自家偏好,按需购买即可。

按照肆公子的个人经验,

我是倾向于选择慧馨安健康保,附加癌症2次责任。

癌症在重疾之中发病率最高,甚至占到了理赔的7成。

而癌症复发率本身就高,癌症二次赔针对的就是这种情况,

癌症的新发、复发、持续、转移都能赔。

0岁宝宝,50万保额,附加癌症二次,保终身,30年交费,每年是2350元。

也并不太贵。

当然,这只是参考,具体的配置方案还有很多,大家根据自家情况,

也可以终身和定期搭配购买。

如果还有问题可以私信或评论下方留言。

今天的分享就到这里。

忍不住再叨叨两句:

父母是孩子最大的保障,在给孩子配置保险之前,务必先把自己的保障做足了。

你在,是对孩子最大的保障。

保险信息不对称非常,十买九坑,买保险前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险购买攻略:史上最全保险攻略:避开95%的坑,少花10几万元!为什么业务员推荐的保险几万块,网上的保险才几千?小保险公司的产品那么便宜,靠谱吗?网上买保险理赔难吗?全网高性价比保险产品测评+全网最全保险选购攻略:全网最全重疾险攻略+全网157款重疾险测评全网最全医疗险选购攻略+全网123款医疗险测评全网最全意外险选购攻略+全网195款意外险测评全网最全寿险选购攻略+全网73款寿险测评保险避坑指南:今天,我把X安福的底裤扒下来了今天,我把少儿X安福的底裤扒下来了今天,我把返还型保险的底裤扒下来了看过了上万个家庭的保单,才知道为什么说保险是骗人的看过了3000份保单以后,我发现了重疾险坑人的套路写在最后:

想给家庭配置最便宜保险,可以点击链接一对一咨询,或者扫码关注我的公号“肆大财子”留言,我会以自己多年的经验,帮你提供一些值得参考的建议。2. 如果想诊断自己的保单或者还有核保、理赔等疑难问题,也可以点击链接一对一咨询,我定知无不言言无不尽。

上一篇:推荐性价比高的重疾险?

下一篇:买友邦重疾险多大保额合适?

2023-08-13

2021-06-08

2021-06-04

2021-04-27

2021-06-04

2021-04-26

2021-10-26

2021-06-04

2021-10-25

2021-06-01