发表自话题:在中国千万别买重大疾病险

支付宝重疾险其实属于线上保险的一类,

至于它为什么这么便宜,

一方面是因为保障期限不同,这款支付宝重疾险其实是一年期重疾险,只保一年;而三四千的是定期重疾险,一般保到60或者70岁。

这里就涉及到了一个费率问题,关于这个问题,阿星之后会单独写一篇文章详细介绍一下。

另一方面是因为线上保险本来就比较便宜,

便宜也有便宜的道理。

至于便宜的道理是什么,咱们今天就来好好的聊一聊。

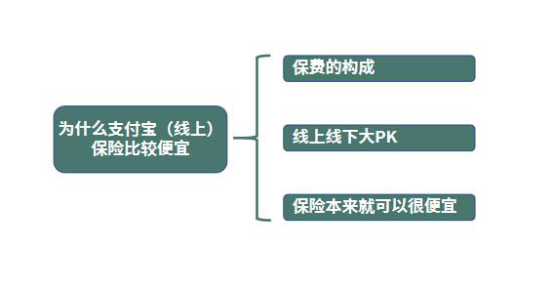

本文将从以下几点来展开论述,

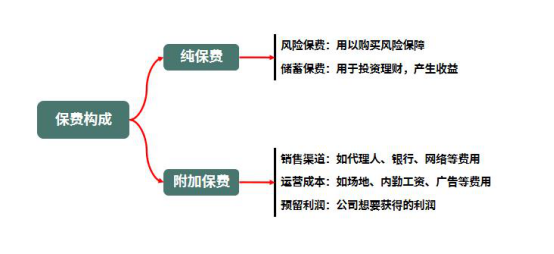

一份保费,可以拆解为两部分:纯保费和附加保费。

对于纯保费,保险公司玩不出什么花头。

它包括风险保费和储蓄保费

首先是风险保费,它的计算取决于疾病的发生率和死亡率,每家保险公司定价依据的又是同一套保监会提供的重大疾病经验发生率表,并不会存在这么大的差异。

其次是储蓄保费,它主要针对的是返还型保险、两全险、理财险等,将保费拿去进行投资理财,在一定年限后返还一定的保费或者保额。

它会造成返还型和消费型保险的价格不同,但是对于同一类保险,差异并不大。

由此可见,价格差异的关键,落在了附加保费的一边。

而在附加保费这一块,线上保险与线下保险的差距可就大多了。

尤其是销售渠道这一方面,

一般来说,传统的保险销售渠道包括几个,代理人渠道、银保销售、电话渠道,我们把它们统称做线下销售。

只是近两年来,随着移动互联网的普及,才有了线上销售这么一说。

对于线下销售来说,主要依靠的是人。

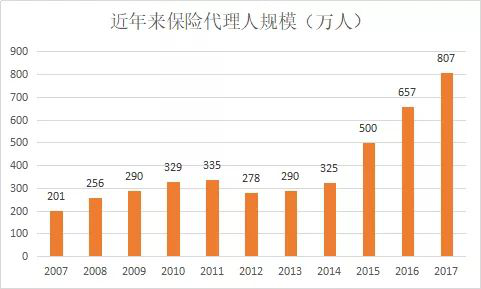

这两年,保险代理人规模不断扩大,2017年,保险代理人的数目已经达到800万。

数据来源:公开数据整理

中国最大几家保险公司代理人变化图

数据来源:每日经济新闻

再看看中国最大的几家保险公司,2019年代理人数量较2018年增加3.21%,共488.71万人。其代理人规模足足占据了全国保险代理人的半壁江山还有余!

而养活这么多人,核心靠的是佣金。

相矛盾的一点是,用人找人的方式去销售保险,销售难度又极高。

每个人能够接触的人又有限,

常常是费劲口舌,软磨硬泡好几天,好不容易做成一单,效率极低。

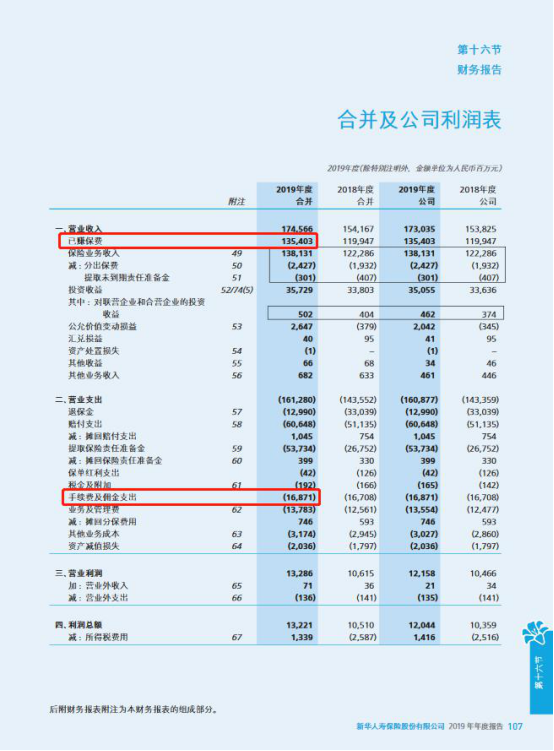

17年新华保险的财报显示:

截至2017年底,公司个险营销员人力同比增长6%,达到34.8万人,月均举绩率为47%,月均人均综合产能为5,801元。

这组数据的意思是,每个月只有47%的业务员能开张,卖出一单及以上的保险,而平均下来每月每人能卖5801元。

买得如此之费力,线下代理人还赚不到钱。

销售难度决定了佣金的高度。

想让这群代理人维持起码的生计,就要一笔可观的佣金。

而X华保险的2019财报数据显示,每年的佣金支出,高达总保费的12.46%,

数据来源:新华保险2019年年度报告

X华保险并不是个例。

在行业里,给代理人的首年佣金+各种奖励的平均成本支出超过首期保费的50%,也就是说,第一年保费的一半钱,都被代理人薅走了。

与此同时,从线下代理人的角度,

好不容易抓住一个想买保险的客户,那不得榨干他的价值。

代理人所推荐的一定是佣金高、性价比低的产品。

保险公司也乐得这一切发生,有意在代理人渠道投放一些“大而全”,但是性价比极低的产品。

这样做,底层代理人只要卖出一单,一个月就不用愁了。与此同时,保险公司的利润也能得到保障。

相比之下,线上保险就不需要代理人,

保险就放在那里,大家想买可以随时搜索自取,也不会有人打电话骚扰你。

价格完全公开透明,可以全网比价,所以更不会有人坑你。

至于运营成本,

内勤工资和场地肯定是要钱的吧,

广告就更不用说了,

大家可以看一下我国四大保险公司的和广告费用:

2017年,四大上市险企,日均广告费在7407万元,其中,「广告王」中国X安全年宣传费

高达200亿元,而当年X安人寿的赔付金额是211亿元。

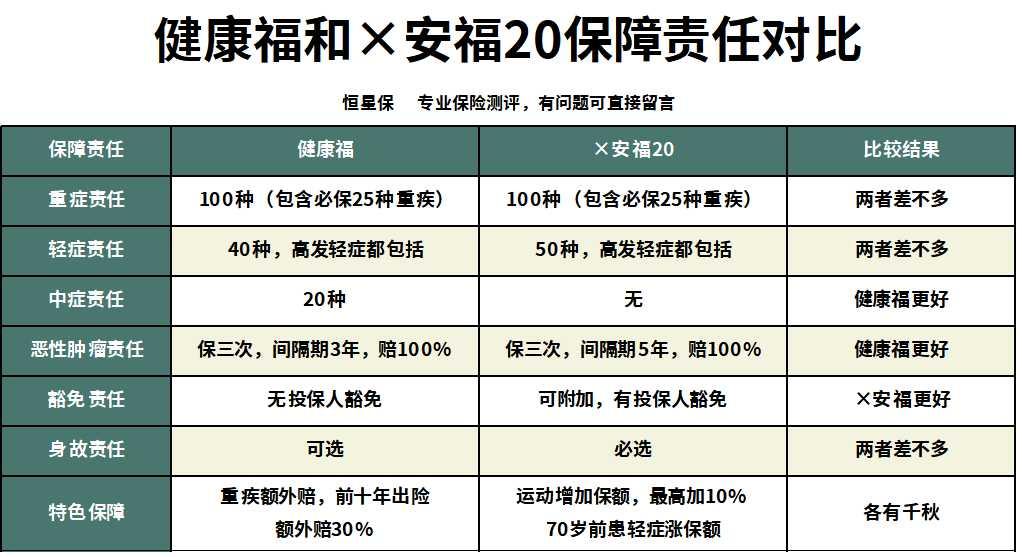

价格放在这里已经显而易见了,同样是30岁男性,30年缴费,50万保额,保终身。

健康福终身重疾险每年是6787元,×安福20是12050元,除去身故责任,两者差了将近一倍!(一款保身故和全残的定期寿险一年也才1000多)

不过大家先别急着评判,咱们要重点关注一下它们的保险责任,看看线上保险健康福到底有没有缺斤少两,

通过图表,我们可以清楚地看到

1.重症责任方面,两者都差不多,准确的说是所有的重疾险重症责任都差不多,

保监会为了防止保险公司做猫腻,一刀给切了25种,

规定这25种,必须赔,而这实际也占到了重疾险理赔的95%左右。

至于其他的病,都是锦上添花的作用,添多少无所谓。

信息来源:天眼查

注册资本48个亿.

实缴资本38个亿..

这也能叫不靠谱的小公司?

再来看看股东信息:

信息来源:天眼查

随便一个股东都是几十亿上百亿的大公司,

至于为了咱们那点保额破坏自己的名声吗?

再来看看推出×安福的×安人寿,这个保险公司大家应该都比较熟悉:

信息来源:天眼查

平安注资338亿,

作为国内数一数二的寿险公司,实力自然毋庸置疑,在这里我就不多做介绍。

可以看出,两家保险公司实力都非常雄厚,因此大家也就不必担心线上保险的安全问题。

如果大家还是不放心,

咱们来看一下我国保险行业的监管机制。

银保监会大家应该都有听说过吧,其主要职责是统一监督管理银行业和保险业。

银保监会对每家保险公司的监管,都是是360°无死角的,

从保险公司成立到运营甚至到破产都有一套完善且严格的监管体系。

对于这套监管机制,我捡其中主要几点给大家说一下:

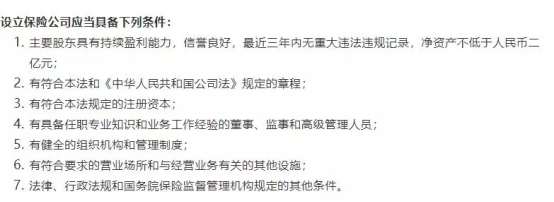

1.保险公司成立之难

中国保险业发展到现在保险公司只有120家左右,而香港一个弹丸之地就有160多家保险公司。

为什么?

根本原因在于我国保险行业严格的监管体系。

大家看一下保险公司成立的几个基本要求就明白了,

上图是保险法第68条的规定。第一条就写明了,要求股东是必须干干净净的,而且净资产不得低于2个亿。

在真实情况下,没有20亿以上真金白银是很难办成这事的。

而且即便是有这钱,也得有足够的背景,不然也只能望险兴叹。

2.保险资金运用的监管

保险公司拿到我们的保费后,是不是可以为所欲为了?

当然不是。

保险资金的运用,也是要受到严格监管的。一般以固定收益类为主,股权等非固定收益为辅:

《保险法》第106条:保险公司的资金运用必须稳健,遵循安全性原则。保险公司的资金运用限于下形列式:

(一)银行存款;

(二)买卖债券、股票、证券投资基金份额等有价证券;

(三)投资不动产;

(四)国务院规定的其他资金运用形式。

所以,像某些共享单车拿用户的押金不知道干什么的情况,在保险行业是万万不会出现的。

3.偿付能力监管

中国第二代偿付能力(人称「偿二代」)监管制度于2016年1月正式实施,这套标准不仅与国际接轨,而且关键指标更是超越了欧美现行的标准。

按照「偿二代」的要求,保险公司在季末和年末都要建立详尽的数学模型,提交压力测试报告,确保自己有能力在99.5%的概率下无论发生什么事件都不会倒闭。

简单理解,监管要求每家保险公司能硬刚200年一遇的大灾难。(汶川地震这种是30-50年一遇)

偿付能力大于100%是最低要求,如果到不了保监会就会对保险公司做出种种限制了:暂停开设新的分支机构、暂停发行新保单、暂停销售占用资本金过大的产品等等。

4.再保险机制

你买一份保险,背后不只一家保险公司在保护。

还有很多「再保险公司」,也就是为保险公司提供保险的公司

《保险法》第一百零三条:

保险公司对每一危险单位,即对一次保险事故可能造成的最大损失范围所承担的责任,不得超过其实有资本金加公积金总和的10%;超过的部分应当办理再保险。

保险公司在推产品的时候,会在全球范围之内,找一家或者几家再保险公司,约定好:

我把一部分保险费用让给你们;如果出险了,你们也要帮着我一起赔。

然后再保险公司也许还会再找几家公司,再再保险,再再再保险。

这样一层层的,把风险和压力分散到全世界。

退一万步来讲,即使保险公司真的快要破产了,

还有个叫做「保险保障基金」的东西,「保险保障基金」目前拥有资产一千二百亿人民币,每当有保险公司真的要经营不下去要完蛋了,「保险保障基金」就会出手救一把,让面临破产的保险公司重获新生,然后功成身退,深藏功与名。

而这个「保险保障基金」自从2008年成立以来仅仅出过三次手。

足以可见中国的保险公司有多保险。

即便如此,还是有保险公司挺不下去了怎么办?

《保险法》八十九条、九十二条:

如果保险公司被依法撤销或宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他保险公司。达不成转让协议的,由国务院保险监督管理机构指定接受转让。

如果保险公司真破产倒闭了,保单会转移到其他保险公司。

也没问题,换了一家公司而已,指定还会赔。

保费有资金运用监管,赔付有偿付能力监管。

外有再保障制度对接全球金融,内有保险保障基金为国护盘。

你说安不安全!稳不稳!

因此,只要五星红旗不倒,我们保险的安全性就有绝对的保障。

最后咱们来看一下理赔,这也应该是大家最关心的一点,

下图是2019上半年部分保险公司的理赔数据:

这些公司里,既有我们耳熟能详的大公司,也就名不见经传的“小公司”

绝大多数的保险公司,理赔率都能达到97%以上,大小公司并不存在明显的差异。

在理赔速度方面,也都很快,都在三天以内,并不存在太大差距。

咱们买的保险,就是和保险公司签订的一份合同,关于保障内容、理赔约定,从签订的那一刻起,就以法律合同的方式确定下来了,

合同说赔的就赔,说不赔的就不赔,

这一点跟保险保险公司大小一点关系都没有,跟线上还是线下也一点关系都没有。

符合条款,保险公司不敢不赔,不符合条款,

亲戚是保险公司董事也没用。

从上面的数据我们得出,保险公司之间,理赔也不存在差异。

条款、安全、理赔都比完了,都一样,

保费却还是差了将近一倍,

我作为消费者,凭什么要买单?

我只是想买个保险,网上就能买到一样甚至更好的,我为什么要花钱养保险公司?

谁的钱都不是大风刮来的,能省一点是一点。

对于保险公司,想把保险卖得便宜是手到擒来的事情。

有些保险公司,管理比较牛逼,销售模式比较科学,运营成本控制的比较好;

有些保险公司,为了战略和竞争的需要,最大限度的让利给客户;

有些保险公司,没有历史负担,而且有更灵活的定价模型。

总结起来,

想把保险卖的便宜的方法有千千万万种,而保险卖得贵原因只有一条:

坑!!!

每年保险公司都会开发很多保险产品,去针对不同销售渠道的需求。

你要说这些产品的差异有多大吗?只不过是你比我核保宽松了一条,我比你在某个疾病的理赔门槛低一点点,只在细枝末节上有差别,但是价格却能差出几倍。

说到底,保险公司赚的就是信息不对称的钱。

咱们老百姓,可能清楚大米多少钱一斤,馒头多少钱一个。

但让你说严重的骨髓增生异常综合症值多少保费?埃博拉病毒值多少保费?

咱去哪里知道?

之前信息闭塞,保险代理人咣咣咣敲门,岂不是任他说啥是啥。

自己被坑了,买贵了,到最后还得感谢人家。

现在线上渠道的保险,便宜不说,更重要的是公开透明。

价格透明,责任透明,条款透明,任你比较。

好产品,就是市场公认的,谁要是信口胡说,分分钟就会被打脸。

所以,觉得买保险一定要买贵的,便宜没好货,这是典型的斯德哥尔摩综合症

——被无良的保险代理人坑了太久,被迫适应了过高的价格和恶劣的保险生态,反而忘记了

保险,原来也可以很便宜。

对于线上保险是否安全、保障是否有效,相信大家已经有所了解。

可能看了这么多还是会有人质疑线上保险的安全性,

阿星只想说,其实现在的线上保险(互联网保险)就和十几年前的淘宝一样,

刚刚出来,大家都会担心其安全性,担心自己被骗。

可是时间会证明一切,

现在,基本上没人会担心在淘宝买东西被骗。

人们对于新事物总会心存警惕,这是好事,至少我们不会轻易上当受骗。

但是在我们真正了解以后也要学会用去客观理性的角度去看待它,

阿星始终相信,好的事物总会经得起时间的检验,经得起顾客的检验!

最后,阿星想要对大家说:

对于保险,只要能买到便宜合适的不论什么渠道都不重要,

最关键的是要学会怎样给自己买保险,让自己得到一份合适的保障。

除了这个问题,可能你还想看其他相关问题,

点击下方文章链接可以查看,也欢迎关注来撩~

此文为独立保险测评机构恒星保独家发布的科普内容。秉承“公开、公正、透明”的原则,恒星保创始人肆公子和他的团队已经撰写过几百篇保险科普干货,并拥有多达千款产品以上测评经验。学习保险科普,想了解某款保险产品的性价比情况,可以直接私信恒星保索要。

保险科普的专业深度是一个不断迭代的过程,国内保险科普目前仍处于探索阶段,本文仅供保险消费者参考,不构成最终购买建议。有疑义欢迎留言探讨。

更多保险科普攻略:

1、一文读懂四大保险

2、史上最全保险攻略:避开95%的坑,少花10几万元!

3、为什么业务员推荐的保险几万块,网上的保险才几千?

4、小保险公司的产品那么便宜,靠谱吗?

5、网上买保险理赔难吗?

全网高性价比保险产品测评+全网最全保险选购攻略:

1、《2020年成人重疾险测评排行榜》

2、《2020年儿童重疾险测评排行榜》

3、《2020年百万医疗险测评排行榜》

4、《2020年定期寿险测评排行榜》

5、《2020年意外险测评排行榜》

恒星保是新锐家庭保险科普自媒体,专注于保险产品测评。由保险大V肆公子创立。肆公子早年从事保险和家庭理财规划研究,是“肆大财子”的创始人。多年以来,肆公子积极通过撰文在中国做保险科普,目前发表的科普文章在全网已经拥有1亿阅读量。

秉承“公开、公正、透明”的原则,恒星保团队旨在尽可能多地帮到保险消费者,了解和学习保险,买最合适的高性价比保险产品。

标签组:[重大疾病保险] [保险公司] [保险产品] [小公司]

下一篇:买重疾险要带不带身故,有区别吗?

2021-05-14

2021-10-08

2021-09-02

2021-05-10

2021-07-13

2021-06-04

2021-10-12

2021-05-10

2021-10-25

终于有人把换手率的秘密说透了,死记一个指标,胜率却高达90%

2021-09-02