发表自话题:个人保险买什么最好

关于这个问题,我先简明扼要地先说两点:

第一,不要随意听信市面上流传的“xx原则”、“xx定律”,这些所谓的金科玉律,不过都是保险公司生编硬造强行拿来洗脑的,其实就是为了割韭菜,买保险到底花多少钱合适这个问题,千人千面,是不会有统一的定论的;

第二,一个合格的保险规划师,一定是会从你的收入、家庭成员构成、资产负债情况、个人特性等多个维度共同出发,根据你的实际情况来帮你做方案的,绝不是上来就跟你说一个固定数字,让你生搬硬套就是要拿出来这么多钱来买保险。

我为什么要这么说?

这几天随手翻了一下知乎上关于这方面的提问,掉坑里的人实在是太多了,

80%的人踩坑,就是因为听信了某些保险自媒体或销售人员的话术,不管不顾直接死套定律,现在压力大了,才幡然醒悟,

别不信,我看过很多很多家庭的保单,本想花5千买个重疾险,最后头脑一热,被忽悠买了两三万保险的人大有人在,一年收入总共才十来万,却要拿出百分之一二十的钱来买保险。

咱们买保险不像买衣服,一个个都是明码标价,它在市场上卖多少钱,值不值这个价钱,大家心里都是有底的,但保险不一样,它就是在一个精算逻辑上建造出来的模型,看不见摸不着,到底值多少钱咱们普通人是摸不透的,

而这恰恰给了一些无良销售可乘之机,编造出各种似是而非的金科玉律,什么xx原则、xx定律,以讹传讹,时间久了就跟真的一样,强行洗脑最为致命,

下面是市场上最为流传的两条“金科玉律”,看看是不是都似曾相识,

一个是让你拿家庭年收入的10%来配置保险,且保额要配到年收入的10倍,也就是保险圈人尽皆知的“双十原则”,比如你的家庭年收入是10万,那你每年就要花1万元来买100万保额的产品,

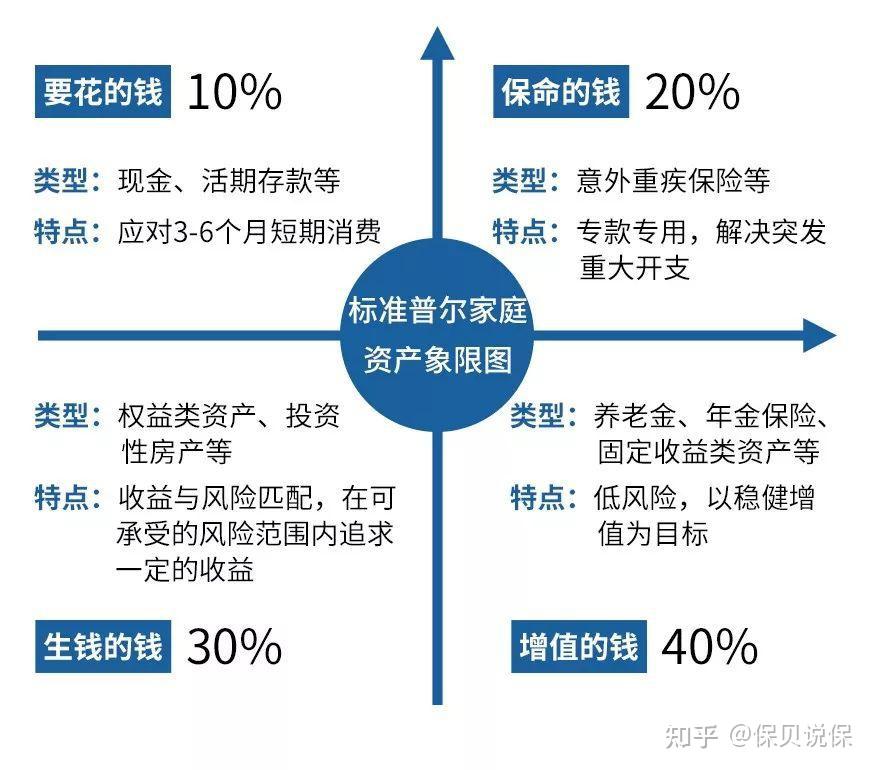

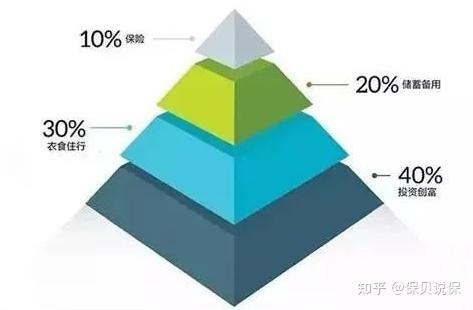

还有一个更夸张的——“标准普尔家庭配置原则”,号称调查了全球10万个中产家庭,由世界3大评级机构标准普尔给出最终结论,即把家庭资产分为四个不同账户,40%储蓄、30%投资,20%基础保障、10%日常开支,核心20%买保险,

保险界的大忽悠!为什么?

第一,完全没有出处,如此赫赫有名的东西,保贝全网扒过来一遍,找了好多资料,不管是中文版还是英文版,愣是没有找到一点痕迹,这没道理啊,但你确实就是找不到,

第二,盲目划分资产比例,就说这标准普尔家庭配置原则,根据业内不少人士的分析,实际上就是生搬硬套了理财中的“4321定律”,而且悄悄把用于保险的10%升到了20%,凭空捏造不说,把比例固定到如此精确的数值,真的就具有可操作性吗?简直比双十原则还要过分,

而他们这么做的目的有且只有一个——卖保险,

如果每个家庭都能按照这两个思路配置保险,那保险公司不乐坏才怪,销售人员的佣金也能蹭蹭上涨,人人都能跻身行业精英,

但这种不考虑每个家庭具体情况,就采用“一刀切”的方式,企图开一副放之四海皆准的药方,势必会适得其反,无端承受损失的永远只有我们消费者一方。

就像两个年收入同样为100万的两个家庭,A家庭有负债,每年光房贷、车贷就要还50万,B家庭则一身轻松,啥负债都没有,那B家庭承受风险的能力肯定要比A家庭要强,

但你不管三七二十一,都让他们同样拿出来10%-20%来买保险,不做“家庭资产体检”就随随便便拿出一张处方去抓药,不怕闹出人命吗?

再举一个例子,A家庭为一对年轻夫妻,B家庭为一对老年夫妻,那么A和B两个家庭的风险承受能力、理财目标肯定也不同,

年轻人风险承受能力更强,会更多的把钱用在投资上,就像最近大火的基金,90后一夜之间变身 “韭零后”,而对于快要退休的老年人,风险承受能力肯定更弱,自然会更愿意把钱花在保险上。

俗话说对症下药,量体裁衣,同一种药治不了所有病,同一件衣服也不是所有人都能穿,

保险也一样,那些所谓的铁律,说实话我压根看不上,太标准化了,本身方案就有问题,

具体购买什么险种,掏多少保费,是需要根据你自身的情况决定的,有多大锅下多少米,绝不是千篇一律,只用一个固定比例就能定论的,

具体有哪些因素可以参考呢?这里我给大家提供几个我觉得最重要的思路,如收入、年龄、风险偏好、个人特性等等,但我也只是抛了个题,这道题的答案,还是需要大家自己去认真作答,别嫌麻烦,买保险不是小事,它其实和买房子一样,都是要伴我们一生,为我们遮风挡雨,绝不是随随便便买一个就完事了。

1.家庭收入

咱们买保险的目的是什么?就是为了把转移风险出去,以免造成不必要的经济损失,对家庭正常的生活造成打击,

但如果保费的预算已经影响到家庭的正常开支,降低了家庭的生活质量,明显是本末倒置了,

所以保费预算的高低,第一决定要素肯定是收入,

就像有钱人、没钱人和中产阶级三种人群,有钱人买入资产,靠钱生钱;中产阶级则购买自以为是资产的负债,如房子、车子等;没钱人没钱买房子、车子,只有支出……

他们的现金流完全是不同的,怎么可能有一个统一的保费预算标准?

尤其是对于没钱的人来说,试错成本更高,如果投入了大量预算,却没买对保险,或者是被坑了,很可能就无法承担这一损失,

不仅如此,有钱人和没钱人可支配的钱不同,购买的侧重点肯定也不一样,

前者往往更侧重于财富稳定,因此会更喜欢年金险和分红险;后者则更害怕手里仅有的钱也存不住,一夜返贫,所以会更侧重于医疗险和疾病险。

所以说保险配置是一个很复杂的东西,肯定不是一个简单的数字比例就能决定的,量入为出很重要,不能让保险再成为日常开支的另一座大山。

2.家庭成员构成

不同家庭结构所承担的家庭责任和风险是不一样的,保险的需求和侧重点当然也不同,

举两个简单的例子,

一个是初入社会的单身小王,暂时还不用承担家庭责任,属于一人吃饱全家不愁,那么他完全就可以不用拿出来那么多钱买保险,反而可以多花点钱用来投资自己,如学习投资、理财等,给未来创造更多的财富机遇,

相反地,这里还有一个三十多岁的老王,处于事业上升期的他工资虽然涨了不少,但从单身变成三口之家,老王身上的担子明显加重,上有老人要赡养,下有孩子要教育,每个月还有房贷、车贷要还,那么他要配置的保额肯定要提高,保费支出自然也是水涨船高,需要分配在保险上的费用肯定要比小王高。

至于每个人生阶段具体该配置哪些保险,我在之前的这篇:

人生不同年龄段,到底需要买哪些保险?

也详细介绍过,每个家庭的实际情况不同,需要配置的保险肯定也不同。

3.资产负债情况

家庭资产负债的情况决定了你抵御风险的能力,

就像开篇保贝举的两个年收入同样为100万的家庭,A家庭每年都要背负50万的负债,B家庭则一身轻松,什么负债都没有,那么当风险出现时,对他们两个家庭的打击程度肯定也是完全不一样的,保险的配置重点自然也不同,

其中A家庭负债高,抵抗风险的能力显然更差,一般这种情况下,就要考虑给家庭经济支柱增加高额的定期寿险。

4.风险偏好

说白了,就是对待风险的态度,简单可以分为两种,即风险爱好者和风险厌恶者,

风险爱好者往往不在乎风险,他们会觉得意外、重疾这些小概率事件不会发生在自己身上,就像开车,如果不是强制要求缴纳交强险,相信有不少人照样敢裸车上路,所以他们分配在保险上的比重并不会太多,相较于保障,他们更倾向于投资理财这种激进的项目,通过“搏一把”来换取更高收益。

风险厌恶者则恰恰相反,他们讨厌风险,就会尽可能通过保险的保障功能把风险转移给保险公司,否则内心就会极度不安,那么他们花在保险上的费用肯定会更多,

再往下细分,还可以分为风险厌恶程度高,和风险厌恶程度低两种,其中厌恶程度高的人会更为保守,他们巴不得把所有风险都覆盖住,愿意拿出来买保险的钱肯定比厌恶程度低的人更多。

5.个人特性

这个点就相对比较笼统了,个人特性可以包含很多东西,如个人性格、年龄、经历、认知等等,

就像一个人本来对风险毫不在意,结果身边的亲戚朋友接二连三地生病,甚至为了治病四处借钱,一夜返贫,亲眼目睹的多了,那么他买保险的意愿肯定也会越来越强烈,

再比如性格,对于感性的人而言,他们花在保险上的钱肯定会少一些,就像李白、苏轼这样的大诗人,你让他们拿钱买保险,他们买不买?不买啊!为什么,他们就是感性人群,更注重活在当下,及时行乐,不然怎么写得出 “人生得意须尽欢,莫使金樽空对月”的千古名句,

但对于工程师、律师这种偏理性的群体,他们老早就预见了自己未来可能会遇到的种种风险,并根据事故的发生概率来确定保险需求,力求尽可能地全面覆盖风险,那么他拿出来买保险的钱肯定要比感性的人更多,因为他们是有长远规划的,

所以,我们在谈论保险的时候,谈的其实不是“押”,也不是和保险公司“赌”,而是理性人的未雨绸缪。

所以说,开篇提出来的问题真的是千人千面,

具体能拿出来多少钱买保险,大家都可以先试着套用上面的几个因素,即通过审视自己的年收入,依次减去你的投资理财、日常花销等开支,再结合你的家庭成员构成、风险偏好,个人特性,来看看自己到底可以动用多少钱来买保险,最起码自己心里先衡量一下,

思考完之后,我希望你最好能先提供给我一个数字,因为只有你最了解你自己,而不是我直接给你一个数,

当然,如果你对这些实在没有认知,或者实在觉得麻烦,想要直接交给我来做也可以,

但一个好的保险规划师,也一定会给你做这些检测的,

包括我也一样,我一定会先让你填一个调研表,把你的家庭资产配置、家庭成员年龄结构等等都摸得一清二楚,才能给你一个数额,不同家庭的情况不一样,具体的配置方案肯定也是不一样的,绝对不是说年收入10万,就通通让你们拿出来1万买保险,到我这肯定不会是这样的,

这是我之前做过的几套不同收入人群的真实案例,就是这么一步步出来的,

A案例是一个初入职场的小年轻方方,23岁,未婚,身体健康,年收入大概在8-9万,目前在学习投资理财,除去杂七杂八每年能攒5万,想在自己力所能及的范围内给自己配齐一套保险,预算控制在三千以内最好,

考虑到方方还年轻,暂时不用承担家庭责任,只要能顾住自己就好,那么医疗、重疾和意外险对他来说足够了,再加上他刚毕业,闲钱不多,保贝索性帮他把预算控制在了两千左右,

其中占比最多的重疾险,保贝选择了定期叠加一年期重疾险的组合形式,在保证保额和保障期的前提下,先覆盖住了眼前的风险,合理控制了预算,等方方以后工资涨了,再考虑加保也来得及。

接下来是两套30岁的方案,同样是家庭顶梁柱,配置思路却不尽相同,

先来看B案例小李,30岁,二线城市的公司高管,配偶普通员工,父母50岁,儿子1岁,家庭年收入约13万,除去房贷、车贷,可支配收入约6万元,

对于这种情况,小李的家庭责任就比较重了,四大险一个都不能少,保费占比也要相对提高,但考虑到他预算有限,占大头的重疾险我选择了定期重疾险,包括寿险也是,等到60岁退休,享孩子清福了,买到60岁也足够了,最终下来整套方案用了5千出头,

相对而言,C案例小王的预算就要充裕很多,同样是上有老下有小,除去房贷、车贷等开支,家庭年结余约16万,那么这种情况下,我直接给小王选择了保终身的重疾险,并且附加了癌症二次赔和高发心血管二次赔,保障更为全面,

还有医疗险,特需版还支持选择特需部、国际部、VIP部,就医体验会更好,但整体下来,保费要比B案例的小李贵将近一半,但也完全是小王能承受的范围。

总的来说,

不管你能拿出来多少,你看我不也是三千的做出来了,一万的也做出来了,

甚至有些用户情况特殊的,实在拿不出来太多预算,我们五百的方案也出过,

我能做出来这些方案,绝不是说你给我个数字,我生搬硬套直接给你乘个10%、20%就完事了,

不是这样的,我其实也是参考了上面最主要的那5个因素,才能给到你最终答案,

就像有的人,就算你收入再高,你条件不允许,比如房贷压力大等等,我们也不会说是死套定律来糊弄你,而是会依据你的实际情况,为你量身定制一个最适合你的方案,这是我的原则,更是我的底线。

最后再啰嗦一句,保险配置千人千面,大家一定要根据自己的实际情况量入为出,千万别拘泥于保险界所谓的金科玉律,让保险成为了生活的另一座大山,

以上。

保险信息不对称严重很容易被坑,买保险前仔细阅读以下攻略可以让你买对保险、立省几万冤枉钱。

人在不同年龄阶段到底该买哪些保险?

1000多配齐孩子的全套保险,买对立省几万块!

支付宝里的相互宝到底怎么样?要不要加入?

几百块就能买到几百万保额的医疗险,还要花几千块买重疾险吗?

全网最走心医疗险攻略+最高性价比产品测评

全网最走心重疾险攻略+最高性价比产品测评

全网最走心意外险攻略+最高性价比产品测评

寿险,你的套路我走过!小白必读的寿险避坑指南

如果大家对自己的保单或者对投保、核保、理赔有什么疑问,欢迎在留言区留言或者私信咨询,也可以点击链接一对一咨询,保贝能帮的一定帮~

上一篇:个人购买保险需要注意的细节

2021-04-26

2021-06-01

2021-06-01

2021-05-20

2021-04-27

2021-04-26

2021-04-27

2021-04-26

2021-04-26

2021-04-27