发表自话题:炒股公式怎么使用

导语:众所周知,凯利公式揭露了信息论与赌博之间的本质联系,简约而不简单。 但是,重点来了!只有正确运用凯利公式,才能让你的净值增长如虎添翼。打开方式不对,就看不到成效。本文旨在给出凯利公式的正确使用方法,让我们了解在有限的信息里,如何下注能使得资本增值的速度最大化。

本文由「JoinQuant量化课堂」推出,难度标签为进阶上;理解深度标签:level-0

作者:陈小米,宏观经济算命师 编辑:宏观经济算命师

某日,社区用户陈小米找到了本小编,说她在网上看到一篇凯利公式的介绍,但整个方法看着有点不严谨。后来经过我们的讨论,其假设确实有点牵强。所以后来我们一合计,凯利公式被人提到很多,网上的文章也很多,但总有点隔靴搔痒的感觉,同时社区内的有些朋友对于凯利公式不甚清楚。于是决定一起写篇东西吧,介绍介绍。

如果不去证明,只看凯利公式本身,它有着非常简洁的形式。在小编的量化体系中,凯利公式是基础中的基础。虽然基础,但是却是很重要的一环,可以说是小编整个量化体系的根基之一。

但须知差之毫厘,谬之千里。有如天龙八部中的易筋经,打开方式不对,你就看不到武功秘籍。而正确的使用凯利公式,有一个正确的方法论,才能让你的净值增长如虎添翼。

那怎么做呢?请继续往下看。

一、凯利公式产生的背景

人物介绍什么的就不多说了,总之,就是有那么一个牛人,找到了连续赌博中的最佳投注比例公式,横扫赌场。后来他又以此构建了一个对冲基金,战绩不俗。

这个人的大头像也不贴了,陈小米的帖子里面有。我们直接开始正文:

二、赌博怎么用凯利公式?

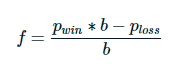

最早的凯利公式是运用在赌博游戏中的,我们先看看赌博情形下凯利公式的特殊形式:

其中Pwin表示胜率,Ploss=1-Pwin,b表示赌赢了的赔率(扣除本金后的收益/本金)。f表示单次下注占总资金的比例。

就是这个精巧简洁的公式,将信息论与赌博之间的本质联系揭露出来,告诉我们在有限了解的信息下,如何下注能使得资本增值的速度最大化。

这个公式怎么来的,由于是普及向的文章,我们跳过了。各位就默认这个是对的就行:),真想深入,请看wiki链接:Kelly criterion

一个简单的例子

假想一个赌博游戏。赢的概率是60%,输的概率40%,入场费随意交。如果赢了获得2倍的入场费金额(b=1),输则输掉入场费。小编有100元做本金,请问小编每次给多少入场费,若干次游戏后几何期望收益能最大?

答:f = (1×0.6-0.4)/1 = 0.2。

也就是说最佳的策略是每次投剩余本金的20%。

这块不难理解,带入公式就能算出来。

有两点要注意:

1. 从概率的角度说,一个期望净收益为负的游戏是不值得参与的,凯利公式也完美的体现了这一点。还是上面的游戏,如果赢的概率40%,输的概率60%,那么,期望净收益就是(1×0.4-0.6)

标签组:[凯利公式]

下一篇:手机炒股软件使用公式

2021-05-31

2021-07-19

2021-10-10

2021-05-20

2021-06-01

真正的极品选股器—87.5%胜率的神奇牛百,测评结果+神奇九转幅图

2021-10-27

2021-10-27

vue 使用TradingView制作K线图(模仿火币)详解

2021-06-20

2021-06-01

2021-09-23