发表自话题:2021年股市下半年行情

废话不多说,先上答案:

1、光伏的未来光芒万丈。光伏基金具有长期投资价值;

2、2020年光伏已经涨出泡沫,估值较高。如果想投资,建议先观望(或者小仓位筑底),等价格跌下来后再加码更安全。

2021年光伏能不能买,网叔给不了你一个确切答案,因为这个答案是市场给的。

市场估值给了合适的,可以考虑上。

光伏龙头股,过去的平均PE(估值)25倍左右,如果考虑市场放水,不管是光伏基金还是股票,上车至少也要30倍以内才有比较可控的风险边界。

投资牢记:“好生意,好公司,好估值。”

在投资的世界里,没人知道明天、下个月、明年会涨成怎么样?

但我们可以判断,什么时候贵了,什么时候便宜,什么时候赚利润上涨,企业发展加速度的钱,什么时候又是赚泡沫的钱。

出于投资的安全考虑,我们上车的时候,尽可能是赚利润上涨的钱,这样即便下跌,也不会跌到哪里。

而不是泡沫已经起来,再去追泡沫的钱,

运气好,可以继续赚,运气差呢?投资不是赌博啊,你想过,做好了最坏的结果了吗?

光伏的神话在2021年还能延续吗?

带着问题做研究,我们先来看两个大家最关心的问题。

2013年,国内光伏行业崛起后,投资光伏就非常赚钱。

A股三级(申万)行业共有227个(这里的申万是常用的行业分类标准)。

2013年以来,光伏行业涨了444.37%,在227个三级(申万)行业中排名第15。

也就是7年4.44倍,2013年投10万,现在54.4万。

2016年以来,光伏行业涨了124.3%,在227个申万三级行业中排名第8,大幅跑赢沪深300指数(35.16%)。

是近5年最赚钱的行业之一。

不到5年翻1倍,2016年投10万,现在22.4万。

我们再来看看2016年以来这个行业主要个股的涨幅:

福莱特涨了11倍。

炙手可热的隆基股份涨了10.5倍。

光伏能不能投,就要了解投资的逻辑和光伏行业的现状。

先看投资逻辑——

不管创业还是投资,想要成功,一定是要找好行业。

那么,什么是好行业?

核心要看这个行业赚不赚钱。

最好的行业一定是现在非常赚钱,并且还高速增长,未来更赚钱。

次之,要么现在非常赚钱,但不高速增长了;要么现在不赚钱,但高速增长,未来大概率非常赚钱。这两种情况都需要谨慎对待。前者失去了想象力,后者存在的不确定性。

而最差的行业,现在不赚钱,未来也没有成长空间了,赶紧跑。

我们下面来谈光伏行业的现状,先亮目录——

一、光伏行业赚不赚钱?先说答案,光伏行业不怎么赚钱,但龙头企业还可以。

衡量一个行业赚不赚钱,第一个指标叫净利率(净利率=净利润/营收)。

2019年,万得全A,也就是全部A股公司的平均净利率是8.1%。

而光伏行业的净利率仅为6.7%。光伏公司每卖出100块设备,只能赚6.7元,大幅落后于市场平均水平。

行业虽然不赚钱,但龙头企业还好。隆基股份净利率是16.05%,是行业平均水平的2.4倍。

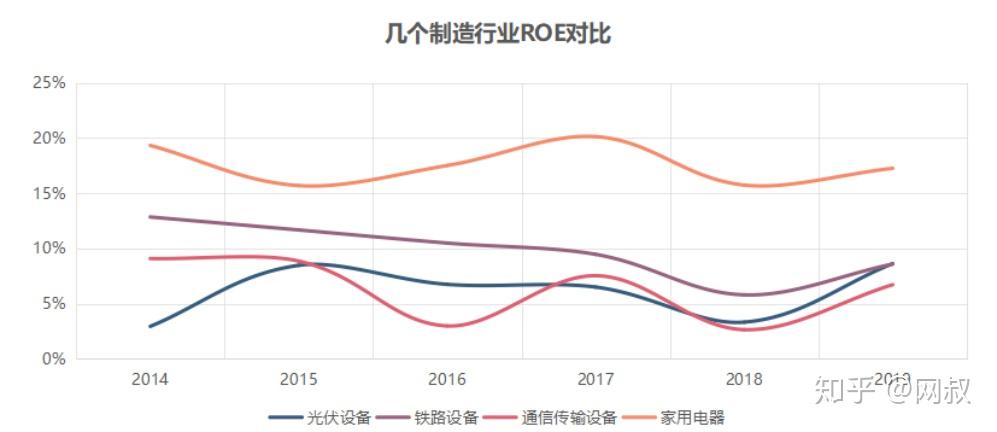

衡量行业赚不赚钱,另一个重要指标叫ROE,中文名净资产收益率(ROE=净利润/企业净资产)。

可以简单理解为一个企业的投资回报率。

从表中我们可以发现,光伏行业依旧不怎么赚钱,ROE仅为8.6%,低于市场平均水平。

但龙头企业其实又还可以,隆基股份的ROE是23.95%,是行业平均水平的3倍左右。

再提供一个数据,在227个三级(申万)行业中,光伏净资产赚钱能力排名第75,ROE是8.62%。

意思是,光伏企业新投入100元去扩充产能,这些产能投产后,每年能为企业净赚8.62元。

投资就是投未来,一个没有未来的行业,往往带来不了好收益。

(1)衡量未来的第一个指标:未来能不能非常赚钱?

光伏行业现在不怎么赚钱,那未来能非常赚钱吗?

答案是很难。

制造业能不能非常赚钱,关键看客户是谁?

客户是个人,也就是2C,产品有品牌溢价,企业就非常赚钱。比如家电行业ROE就能达到19.33%,并没有比白酒行业(27%)低多少。

但如果客户是企业,也就是2B,产品基本没有品牌溢价,那企业就赚不了那么多钱。比如铁路设备行业ROE只有8.59%,通讯传输设备行业ROE更是只有6.72%。

光伏虽然是高科技制造业。但作为一个主要面向企业客户的行业,光伏行业未来也很难赚到大钱。

(2)还有没有增长空间?

先说答案,光伏行业的增长空间非常大。这也是行业不怎么赚钱,但市场依然看好光伏的原因所在。

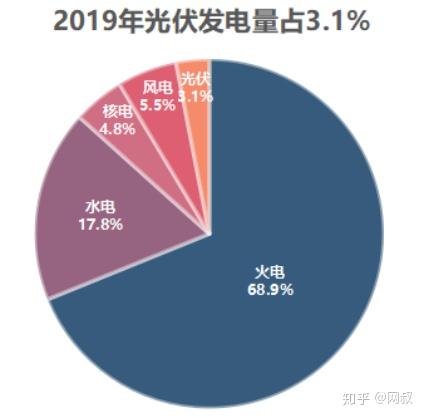

2019年,国内光伏发电2238亿KWH(1KWH=1度电),仅占全国总发电量(7.33亿度)的3.1%。光伏行业规模并不大。

正因为行业规模小,所以在光伏平价上网在即的当下,市场纷纷预期“十四五规划”将大幅提高装机目标。

展望未来,发改委能源研究所更是明确提出:2050年光伏将成为中国第一大电源,发电量占到全国用电量的40%。

光伏取代火电已是大势所趋。

不仅中国这样,欧美其他国家也是这样。

欧美国家的光伏从哪来呢?只能从中国进口。

2019年,海外新装光伏90GW,其中66.8GW是从中国进口的。

无疑,光伏是一个充满想象空间的行业。

(3)行业还有新的机会、市场增长点吗?

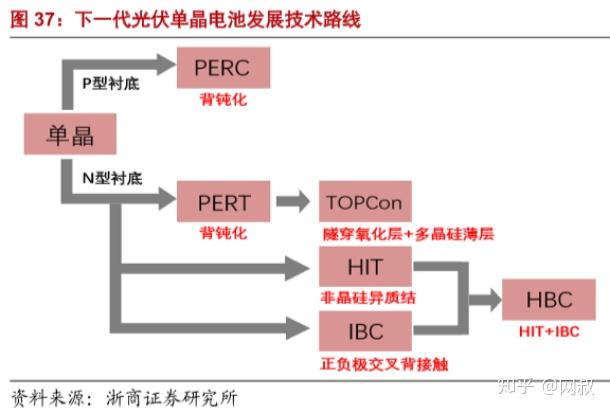

作为一个高科技行业,光伏市场从来不是一个固化的市场。不过,打破市场格局的通常是新技术的出现。(具体内容见第四部分、光伏行业争议三:技术路线之争)

这是光伏行业的技术路线。PERC是主流技术,TOPCON、HIT、IBC是新技术。

每次新技术出现都会带来一波行业洗牌,也会带来新的行业机会,但是把握技术趋势带来的机会比较难。

(4)总结

光伏行业的增长空间非常巨大,并且在技术革命的背景下,未来会有很多新的市场增长点。

但是必须认识到一个真相:从全行业看,光伏并不是一个特别赚钱的行业。

所以这个行业,可能没有想象那么好。

是个好行业,但有瑕疵,投资的时候务必注意这个细节。

行业不赚钱,不过龙头企业是非常赚钱的。龙头隆基股份赚钱能力非常出色,净利率是16.05%,是行业平均水平的2.4倍。

在这个行业投资,龙头赚钱个股的价值可能会大于行业指数基金。

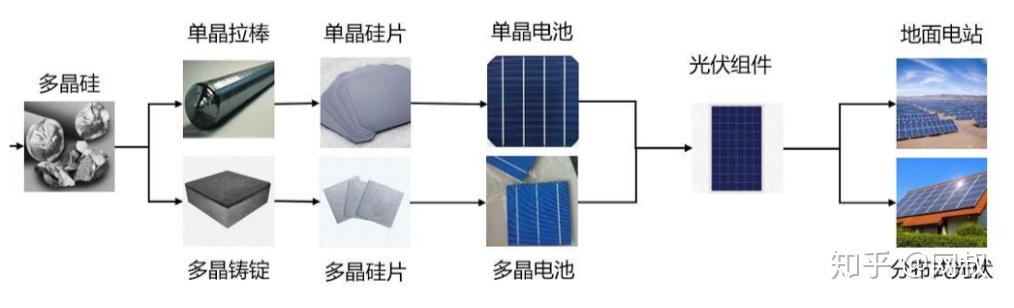

简单点来说,光伏就是用太阳能发电。

发电的装置是光伏组件,发电的原理是“光电效应”。

在阳光的照射下,光伏组件内部的电子被激发,从而形成细微的电流。再把这些细微电流汇集起来就变成了正常使用的电。

光伏组件的制作流程如下:

第一步:沙子高温熔融后,制成多晶硅料。

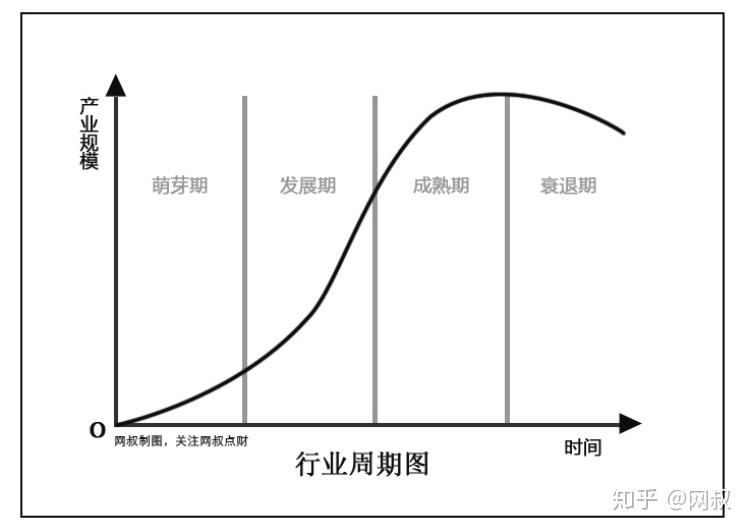

第一步:沙子高温熔融后,制成多晶硅料。行业的生命发展周期主要包括四个阶段:萌芽期,成长期,成熟期,衰退期。

把握一个行业处在什么阶段,是投资的一个重要功课。

工业品行业发展有两个动力:

一个是市场的扩张,从无到有,从有到多。有上限说明还有增量空间,没上限了,就会竞争激化,形成内卷。这里最能反应市场情况的是产量和销量。

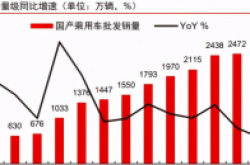

每年的光伏新增装机量还在持续增长,说明这个行业,还处于成长期。

下图是中国和全球历年光伏新增装机量。

全球光伏新增装机量持续增长。2018年后,受政策收紧影响,国内光伏新增装机量有所下滑,但这只是暂时的。市场普遍预期十四五时期,光伏新增装机量会创新高。

另一个是技术进步,即产品生产成本下降的过程。

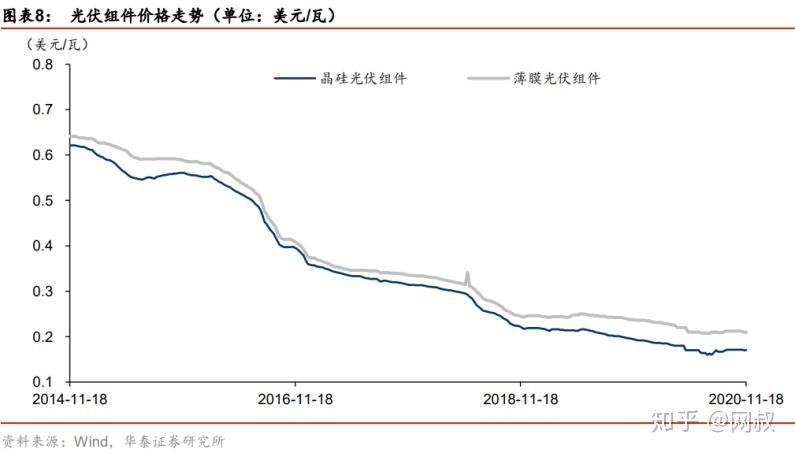

过去,光伏最为人诟病的一点就是价格高,和传统能源相比没有竞争优势,整个光伏行业全靠政府补贴才能生存。

但现在不一样了。由于技术进步,光伏组件价格在过去10年下降了90%。光伏行业对政府补贴的依赖已经微乎其微,2020年政府对光伏发电的度电补贴只有5分钱,光伏“平价上网”时代正式来临,光伏行业的发展有望提速。

这里重点讲下,光伏发电成本是怎么降下来的。

秘密武器有三个:技术进步、规模效应、政府倒逼

(1)技术进步+规模效应

技术层面的专业术语太多,就不展开了。

简单点说,技术进步就是光伏组件发电效率提升了。

2015年前后,光伏组件的发电效率在17%左右,现在已经提升到23%了。

也就是说,同样大小的光伏组件,现在能多发35%的电。

而这个技术进步主要是中国光伏企业推动的。

凭借着技术领先优势,国内光伏企业快速上产能,抢占国外同行的市场份额。2019年时,全球70%以上的产能就都集中在中国了(这个后文详细说)。

除了抢占市场份额,扩产能还有一个好处。那就是通过规模效应降低生产成本。

规模效应,简单点说,就是生产的产品越多,单个产品分摊的成本越低。

产品生产成本=材料成本+人工+机器厂房折旧+研发摊销费用

生产2万个产品和生产1万个产品相比,材料和人工成本会增加,但机器厂房折旧成本和研发摊销费用不变,所以生产2万个产品时,单个产品成本会低一些。

技术突破+规模效应,光伏组件价格快速下跌。2014年以来,光伏组件价格降幅超过70%。

(2)政策倒逼

以2018年5月31日为界,国内政策对光伏行业的态度可以分成两个阶段。

在这之前,以鼓励为主。在这之后,以倒逼为主。

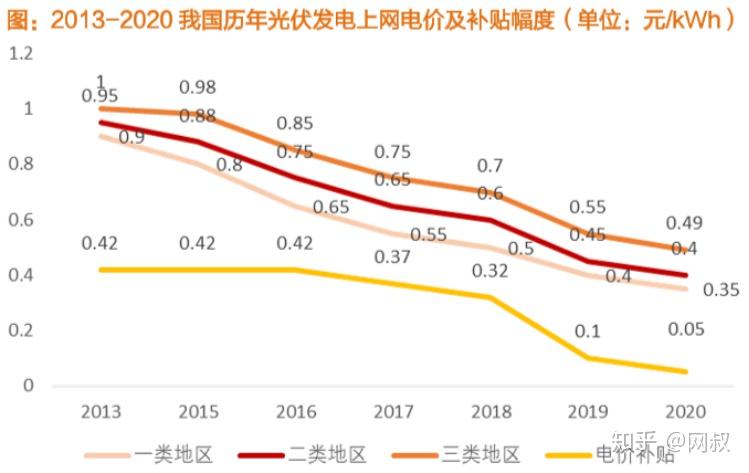

鼓励时期,发改委对光伏发电的补贴政策的是标杆电价政策。

意思是,发改委确立一个标杆电价,然后光伏发的电就以这个价格卖给电网。

比如,发改委说今年的标杆电价是6毛钱一度电,那今年新建的光伏电站就以6毛钱一度电的价格把电卖给国家电网。

这么做有一个缺陷,控制不住补贴总额。

在补贴刺激下,国内光伏企业开足马力生产,虽然做大了市场,但补贴金额也越来越大。

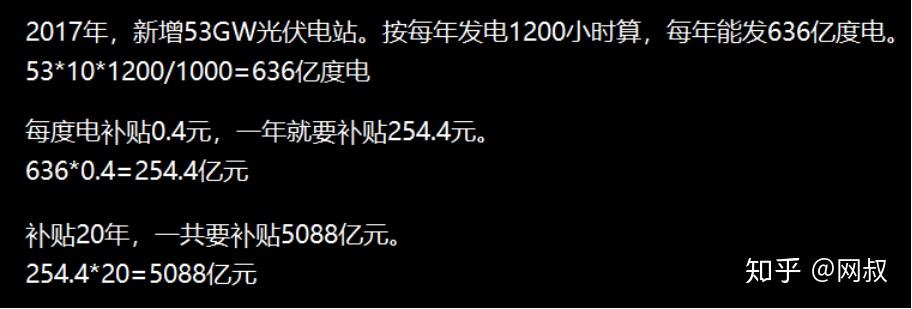

以2017年为例,当年新增光伏装机量53GW。

按照光伏年发电1200小时、每度电补贴0.4元计算,这些光伏成功发电后,国家每年要补贴254.4亿。

重点是,这个补贴不是一次性的,而是要持续20年左右。

这意味着,仅2017年新装的光伏就要国家补贴5088亿。长此以往,财政肯定兜不住。

2018年5月31日,矛盾点被引爆了。发改委紧急发文,叫停了光伏电站建设。

“集中式光伏电站一个也不允许新建,分布式光伏电站还能再新建10GW。”

史称“531新政”。

“531新政”对光伏行业的打击有多大?

简单点说,这意味着光伏企业在2018年下半年基本不用干活了。行业进入速冻期,2018年下半年光伏企业的股票跌成了狗。今天牛逼轰轰的隆基股份连吃2个跌停后,惨被腰斩。

(531新政后,隆基股份连吃2个跌停,股价腰斩)

(531新政后,隆基股份连吃2个跌停,股价腰斩)转眼到了2019年。

政府也意识到“531新政”用力过猛,又出台了“218新政”纠偏,完善光伏补贴制度。

这之后,光伏补贴由标杆电价补贴变成了总额补贴。

发改委确定每年的补贴上限,然后让光伏企业去竞争这些补贴,谁的光伏上网电价低,谁就能拿到这些补贴。通过政策倒逼光伏企业降价。

新政的效果杠杠滴,激烈竞争下光伏上网电价补贴快速下降。

看图中的黄线,这是每度电的平均补贴金额。

2018年,平均每度电要补贴0.32元。

2020年,平均每度电只需要补贴0.05元,2年降了84%。

每度电补贴0.05元,基本相当于没补贴了。光伏平价上网时代正式开启。2019年也被称为“光伏平价上网元年”。

竞争格局,本质探讨的是谁是老大,谁是老二的问题。

竞争的结果往往是二八定律的马太效应,即强者愈强,弱者愈弱。强者垄断大部分利润,弱者一大堆分食残羹冷炙。

投资中,“宁数月亮,不数星星”,尽量拥抱“垄断”。行业竞争格局越明朗,投资的不确定风险就越低。

那么,光伏行业的竞争格局怎么样?

在总量上,国内既是全球最大的光伏市场,也拥有全球70%以上的光伏产能。在产业链上,隆基和通威则携手制霸光伏全产业链。

(1)中国有全球最大的光伏市场

2010年后,我国光伏市场开始了跨越式发展。

2010年,国内新增光伏装机量是0.52GW。

2013年,国内新增光伏装机量是12.92GW,超越德国,成为全球最大的光伏市场。

2017年,国内新增光伏装机量是53GW,占全球新增装机量的52%。

2018、2019年光伏新增装机量虽然有所回落,但仍是全球最大的光伏市场。2019年新增装机容量更是欧美市场的总和。

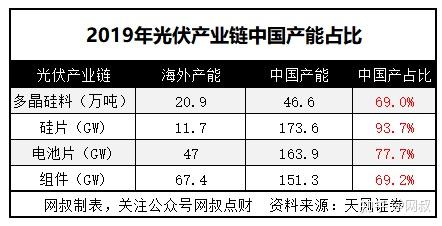

光伏产业链分为多晶硅、硅片、电池片和组件四个环节。

多晶硅料:69%的产能在中国。

硅片:93.7%的产能在中国。

电池片:77.7%的产能在中国。

光伏组件:69.2%的产能在中国。

再看产业链上的TOP10公司。

多晶硅料:TOP10中有7家是中国企业。

硅片:TOP10全是中国企业。

电池片:TOP10中有9家是中国企业。

光伏组件:TOP10中有8家是中国企业。

(3)隆基和通威携手制霸全产业链

产业链上TOP10公司基本是中国公司。那这些公司中,哪家最强呢?

答案是隆基股份和通威股份。

多晶硅料方面,通威股份(永祥)产能行业第二,但拥有全行业最低生产成本。

硅片方面,2019年隆基股份单晶硅片市占率41%。未来随着单晶占比提升,隆基股份单晶硅片市占率有望达到59%,一家独大。

电池片方面,通威股份是国内最大的电池片生产厂商,产能20GW,市占率约10%。未来几年,随着电池片产能陆续释放,通威股份电池片产能将达到100GW,市占率也将提升到25%左右。

下游的光伏组件方面,2019年隆基股份组件市占率约5.8%,行业排名第五。今明两年,随着产能释放,隆基股份组件市占率将达到21.4%,有望成为行业第一。

多晶硅料、硅片、电池片、组件是光伏行业的主要产业链。这四大子行业中的先进技术和产能都掌握在隆基股份和通威股份手中。

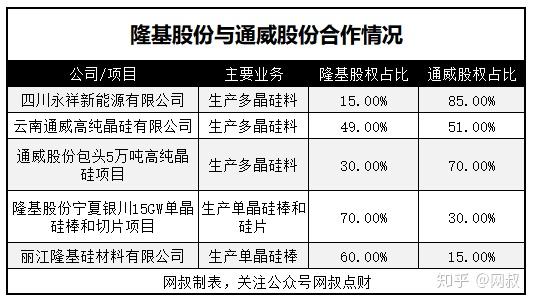

而这两家企业已经开始通过相互入股,进行优势互补,强强联合。并签订协议,通威的硅料优先供应隆基,隆基优先从通威采购硅料。借此对其他企业进行“降维打击”,制霸光伏全产业链。

隆基股份的优势在于硅片和组件。

通过引入金刚线切割单晶硅,隆基股份实现了单晶硅片制造成本的快速下降,单晶硅由此取代多晶硅成为性价比最高的光伏组件。隆基股份也借机成为了全球最大的单晶硅片供应商,市场份额41%。

同时,隆基股份还凭借技术优势积极介入下游的电池片和组件环节,实现了除硅料外的行业一体化布局,竞争优势明显。

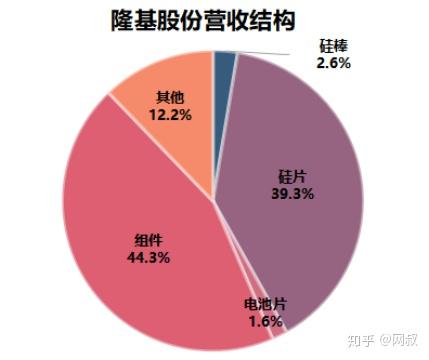

2019年,隆基股份营收329亿。其中硅片营收129亿,占比39.3%;组件营收146亿,占比44.3%。

2012年4月11日上市以来,隆基股份股价涨了43倍,平均每年涨54.8%。

如果你在2012年花1万块钱买了隆基股票,拿到现在就变成44万了。

巨大涨幅的背后是其高速的增长。

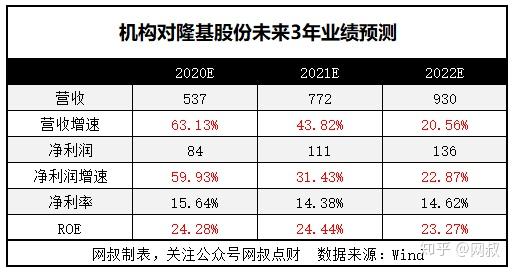

隆基股份最近三年的业绩:

过去三年,营收平均增速41.97%,净利润平均增速69.51%。

投研机构对于隆基股份未来3年业绩预期:

未来3年,营收平均增速预估42.5%,净利润平均增速38.08%,继续保持高增长。

业绩持续高增长的背后是产能的持续扩张。

隆基股份在银川、西安及保山等地的项目会在今年3、4季度投产。投产后,单晶硅片和单晶组件的产能分别增长78%、185%。

通威股份的优势在于硅料和电池片。

通威股份硅料平均成本3.95万元/吨,处于全球最优水平,成本优势明显。电池片产能更是有50GW,全球第一。

除了光伏业务的硅料和电池片,通威股份还有部分饲料业务。不过,这部分不怎么赚钱,只贡献营收,很少贡献利润。

2019年,通威股份电池片及组件业务营收123亿元,占比33.2%;多晶硅料业务营收52亿元,占比13.8%。饲料业务营收167亿元,占比44.4%。

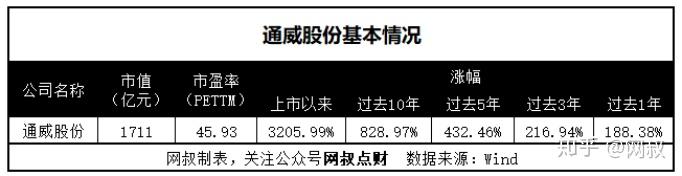

巨大涨幅的背后是其高速的增长。

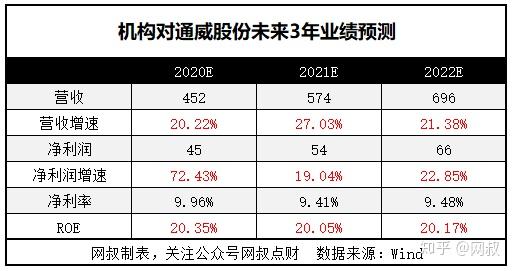

通威股份最近三年的业绩:

过去三年,营收平均增速22.28%,净利润平均增速42.46%。

投研机构对于通威股份未来3年业绩预期:

未来3年,营收平均增速预估22.88%,净利润平均增速38.11%,继续保持高增长。

业绩持续高增长的背后是产能的持续扩张。

电池片方面,通威股份计划以每年20GW的速度扩张,将电池片产能从当前的20GW扩张至100GW。

硅料方面,在国外硅料产能持续退出和国内二三线硅料生产企业边缘化的背景下,通威股份将凭借低成本和深度绑定隆基股份的优势持续扩张产能。

2020年,光伏平均度电补贴成本降至0.05元,接近零补贴。2021年光伏取消补贴已经板上钉钉,势在必行。

市场虽然对光伏取消补贴有着较大的预期,但仍有不取消补贴的侥幸。

如,中国光伏行业协会副秘书长刘译阳就曾公开表态:“我们希望明年(2021年)能够有3亿元左右的户用光伏补贴,每度电补贴0.03元。这样大概会拉动10GW的安装量。”

一旦光伏补贴真的取消,市场会如何反应,仍不好说。

和市场对“财政继续补贴光伏”存在侥幸心理不同,市场普遍预期“十四五规划”将大幅提高光伏装机量目标。

主要电力企业已经纷纷表态,十四五期间将大幅提高光伏装机量目标。

经过2020年一整年的发酵,光伏行业的估值已经很高,处于近年来的最高位。

那问题来了,2021年光伏行情还能持续吗?

目前,市场普遍预期,市场估值已经处于高位,估值扩张的行情将暂缓。未来,行情推动更多的要依靠业绩。

也即,2021年市场的关注点将从赛道转向业绩兑现,持续高增长的赛道股仍有较大机会。

在十四五提升光伏装机量的预期下,光伏无疑是业绩最容易兑现的那个赛道。

这也是机构2021年仍看好光伏等新能源板块的主要原因。

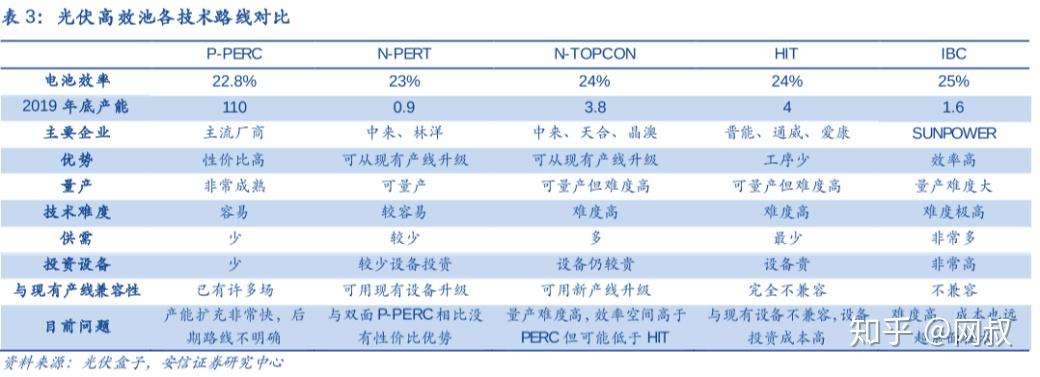

争论三:技术路线之争

作为高科技行业,光伏行业的发展从来不是一帆风顺。

2013年,我国光伏行业崛起后,就经历了多晶组件、单晶PERC电池、HIT电池...

隆基股份的崛起就是引入金刚线切割单晶硅片(2015年),大幅降低了单晶组件的生产成本,单晶组件超越多晶组件成为性价比最高的光伏产品,单晶PERC电池成为市场主流光伏组件。

在PERC电池之外,还有PERT、HIT、IBC等先进技术。

通过这些先进技术制成的光伏电池,发电效率均高于现在主流的PERC电池。

2019年,HIT电池就曾被爆炒。因为它是最有望取代PERC的先进技术。

2020年,脱胎于PERT技术的TOPCON技术也在资本的裹挟之下,与HIT电池展开了轰轰烈烈的PK。

光伏技术路线之争短期内难有最终结果。

基金分为指数基金和主动基金。

最能反应行业发展趋势的是该行业指数基金。如果只是想赚行业发展的红利,可以野蛮粗暴长期持有该行业的指数基金。

如果还想赚基金经理的“能力溢价”,就可以考虑买牛逼基金经理管理的,重仓该行业的主动基金。

下面是我们给大家优选的行业指数基金和主动基金。

指数基金:

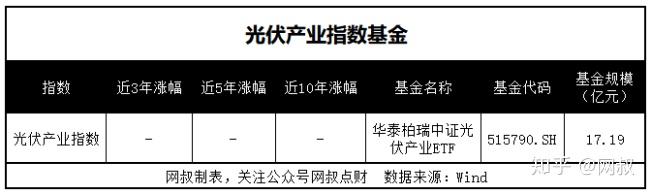

光伏产业指数基金发布于2019年,“从主营业务涉及光伏产业链上、中、下游的上市公司股票中,选取不超过50家最具代表性公司作为样本股,为投资者提供新的投资标的。”

简单讲,是目前最能反应光伏行业发展现状的一个指数。

下面是前十重仓股的情况:

目前,规模和表现相对突出的有1个指数基金:

华泰柏瑞中证光伏产业ETF(515790.SH),目前最大的光伏产业指数基金,管理规模17.19亿元(2020年12月7日上市)。

在选择指数基金的时候,一般建议规律规模大的,在操作上跟指数的走势吻合度会高一些。

主动基金:

并没有专门投资光伏行业的主动基金。刘格菘管理的基金相对重仓光伏龙头股,网叔选了一只他的代表性基金广发双擎升级A。

不过,刘格菘并不是专注于光伏领域的。它也是今年才开始重仓光伏,未来存在重仓其他行业的可能性。

众所周知,买主动基金就是买基金经理,基金经理的能力决定了主动基金的最终收益。下面我们围绕基金经理盘点一下这只主动基金。

广发双擎升级A(005911.OF)重仓持有的光伏股:

可不可以投看估值。

2019年4月份,中证指数公司推出“光伏产业指数”,隆基股份和通威股份两大权重股占了接近20%+的权重。

由于时间短,现在看光伏产业指数估值百分位并不是很合适。靠谱一点的方法是看两大龙头股隆基股份、通威股份的估值。

这是隆基股份的历史估值(PETTM)情况。

历史平均估值在25倍左右,现在是46.3倍,偏高。

这是通威股份的历史估值(PETTM)情况。

历史平均估值也在25倍左右,现在是50.3倍,偏高。

由持续大涨,光伏行业的短期估值已经偏高,不是一个很好的买入点。

标签组:[股票] [投资] [新能源] [电池] [电力] [装机] [光伏组件] [光伏材料] [光伏产业] [光伏] [通威股份] [隆基股份] [电池片] [光伏电池] [多晶硅太阳能电池] [单晶硅] [分布式光伏电站]

2021-10-28

2021-10-21

2021-06-21

2021-06-27

2021-06-27

中国股市:2021年最具实力游资布局名单 建议珍藏!(10大机构)

2021-08-25

探索中国武陵,欧拉,零跑4S店:迷你电动车压暂停?_巨成投融资|www.123jctrz.com

2021-05-15

2021-06-27

A股高端制造8大龙头,中国工业4.0的未来,大牛股摇篮(名单)

2021-06-28

2021-09-05