发表自话题:理财跟基金哪个风险大

在宜信财富2019尊享年会上,IDG资本合伙人李骁军和宜信财富母基金管理合伙人廖俊霞,深入分享了他们对于天使投资的经验和看法。

宜信财富

图片来源:pixabay

在宜信财富2019尊享年会上,投资人、投资大咖、财富管理专家齐聚一堂。IDG资本合伙人李骁军和宜信财富母基金管理合伙人廖俊霞,深入分享了他们对于天使投资的经验和看法。

精华提要:

● 天使投资相对来说投资周期会更长,还是要放在资产配置的逻辑里来考量。如果把所有资产都放在天使投资里,也是不合适的。

● 早期投资收益高、同时风险大,有什么方式既能享受早期投资的高收益,同时又能够相对控制风险?

● Co-GP的形式为什么那么难?

● 天使投资的退出机会相对多,怎样才能最大化分享企业高成长的价值回报?

● 专业投资者,最重要的需要知道哪些事是自己能力圈之内的,哪些是“为”和“不为”。

我们将他们的思考、感悟整理成文,希望对你有所启发。

作为投资者,为什么要选择参与天使投资这种投资期这么长的投资?

廖俊霞:天使投资相对来说投资周期会更长,还是要放在资产配置的逻辑里来考量。

另外,根据清科研究中心的研究报告显示,天使投资尽管时间长,但是回报还是可以非常出色的。

这与早期投资的退出方式相对多样的优势也有很大的关系。对于偏后期的项目,如果是最后一轮进入的投资人,退出方式就主要只有上市或并购。而在过去几年,一些热门行业里的项目一度估值偏高、资本市场情况又不太理想。于是,很多企业上市之后有大幅折价,这在短期内对后期投资人的收益有较大影响。但是,天使投资受此类情况的影响就小很多。由于投入的早,之后在多个节点都有机会通过多样化的安排退出,因此能有一定的获利空间。

但是,同时要看到的是,天使投资的失败概率是非常高的。所以,一定要分散投资,而且要专业投资。

李骁军:我觉得最重要的是资产配置,我不太赞同把所有资产都放在天使投资里。因为早期投资的流动性是相对比较差的。但“不流动”也是一个需要两面看的问题。正因为它的不流动,才能长期持有,才可能最大化分享企业成长价值的回报。

第二,任何投资都有“二八定律”甚至“一九定律”,不能光看整个行业的平均回报率或者中位数。而是要看最好的是什么样的,这是为什么以“母基金”的方式参与天使投资比较好。因为优秀的母基金几乎把中国拔尖的天使基金都配置进来了。

天使投资的成功率往往是比较低的,这就意味着投资风险很大。那有没有一个既能享受早期投资的高收益,同时又能够有效控制风险的解决方案?

廖俊霞:早期投资确实风险非常高,怎么去做天使投资的配置组合是非常重要的问题。

过往,宜信财富母基金投资了超过150支不同类型、不同阶段的基金。这个过程中,我们可以明显观察到,不同阶段的基金的特点是不一样的。

比如,我们投过非常知名的大型PE基金,它整支基金中可能只投资了十几个项目,单笔投入金额也非常大。因此,这类基金对于单个项目的成功率要求就非常高。

但对于天使投资而言,投资组合的配置逻辑就会有所不同。天使投资单笔投资金额较小,项目不确定性更大。因此,某种程度上天使投资更需要博一个成功概率——假如投资组合里有回报上百倍甚至上千倍的企业,这类企业就会给整支基金带来良好的回报。由于天使基金具有这样的特点,因此天使基金覆盖的标的企业必须要达到一定数量,如果只投十来家企业肯定是不够的。

但对于个人投资者而言,首先很难大量接触达到天使阶段的创业企业;第二,早期企业的价值往往很难判断;第三,即使有一定的判断能力,从个人的角度,也很难通过大量覆盖去平衡整体的投资风险和收益。

所以,从天使投资的这些特征来看,母基金是对个人合格投资者而言非常适合的一种风险组合方式。

第二,刚刚提到“二八”或“一九”效应,天使基金同样如此,头部的基金获得了市场上最主要的回报和利润。通过母基金的筛选,能够更好地布局到头部基金之中。可以说,过去将近两年的时间里,宜信财富和IDG资本的团队合作,将市场上的天使基金基本都看过一遍,覆盖率是非常高的。

李骁军:做投资有几个需要坚持的原则。

第一,从“势”的角度,要顺应行业趋势,水大鱼才能大。得益于整个创投行业的发展,中国一直有比较良性的创投环境。从行业需求的角度,我们非常认可天使存在的机会。

第二,要勤勉尽职。首先要“腿快”,能获取到的早期项目都要看到,把努力做到极致。其次是判断力,包括对行业的认知、投资机构及主要管理人的综合判断。我认为任何时候判断总是有偏差的,但也总有可以提升的空间。

综合来看,首先天使基金行业肯定有机会;其次在做这个事的过程中尽自己最大努力去做好;最后,再有一个好的机制。那么,最坏的结果也差不到哪儿去。

IDG资本最早进入中国开展风险投资,同时也是最知名的VC机构之一,过去二十多年时间里投出了很多知名的独角兽企业。对于IDG资本在天使投资阶段的布局而言,与宜信财富合作发行和管理天使母基金有什么样的战略意义?

李骁军:作为专业投资者,最重要的需要知道“为”还是“不为”——知道哪些事是自己能力圈之内的,哪些钱你该挣,哪些钱不是你该挣的。

因为一个真正的VC机构投资者,每年可投的项目是有限的,时间也是有限的,投入每个公司获得的股份比例也是有限的,管理的规模也限定在一定范围。

有人会说,你们做得这么好为什么不多募一些资金?但基金管理规模需要与团队配置及模式相匹配,过大的基金规模反而可能会影响回报。同时,投资也需要生态链。就像考试一样,先是小学、中学、最后是大学,各司其职。其中,天使基金是第一道环节,也是我们特别看重的上游环节。

我们为什么愿意跟宜信合作天使母基金?

第一,因为天使投资对于双方都有很强的战略意义。

其次,我们跟宜信有很多年的紧密联系,从最开始的投资关系、发展到LP关系,双方建立了高度信任。

IDG资本在直接投资、市场趋势、项目判断方面非常擅长;宜信则有很强的母基金经验。无论是风险把控、核心条款、谈判机制、保护机制,对于我们而言也都是一个很好的学习过程。专业的事就应该专业的人干。所以,我们双方基于信任,彼此也有很好的分工合作,这也是在过去一两年我们合作效率特别高的原因。

廖俊霞:宜信财富私募股权母基金体系中,唯独只有天使母基金是采用“Co-GP”的形式,并且选择与IDG资本合作。

其实“Co-GP”这件事情是特别难做的。因为这种合作关系的建立要求双方在投资判断、投资理念、互信方面都高度契合。而且,还有很重要的一点,一旦Co-GP了,投资的结果谁来负责就是一个重要问题。所以,找到好的合作伙伴长期默契合作,是非常不容易的一件事。

天使投资的退出方式主要有哪些?特别和其他的私募股权投资阶段相比,是不是天使投资的退出方式会更多,也会更具有成本优势?

廖俊霞:天使投资的退出会更多元化,也有更多可选择的退出点。除了上市或并购之外,在企业后续融资中,天使投资人都可以选择退出。

但是这个过程对投资人也是一个很强的挑战,就是如何选择合适的退出时机,以最大化分享优秀企业成长的复利回报。

通常来说,基金管理人都会根据项目的成长情况,对被投企业进行类似ABCD的打分。因为天使基金投的项目多,所以D类企业往往属于“自生自灭”型,对B、C类企业则可能需要视情况安排退出。比如,在后续融资过程当中卖一部分老股收回成本,或者需要全部卖掉。对A类企业,大部分的投资人还是希望把它留到最后,以期获得最大化回报。

李骁军:早期投资尤其天使投资,怎么能把回报最大化,确实很难把握。每支基金所处的阶段状态不同,诉求也就不一样。另外,基金也是有年限的。因此,公司上市了以后,怎样才能在最好的时点卖掉,这对职业投资人也是非常大的考验。

这需要投资人深入了解公司的经营状况,判断公司增长是否过了拐点等等。

还有,投早期的公司,怎么做资产配置?怎样才能把钱放到能获得更大回报的地方?像这些问题是没有标准答案的。但正是这样的不确定性,才让专业投资和专业的资产配置更有意义。

近几年像人工智能、5G、物联网被广泛关注,未来可能还有很多新技术、新经济业态出现,天使母基金会不会在策略上做出一些调整与优化?

廖俊霞:天使投资确实投得早,就像春江水暖鸭先知,它得在很早的时候就去探测水的温度。例如,现在人工智能非常火。但它是否一定是天使投资在下一阶段的重配?我觉得未必。因为好的天使投资总是要跑在热点的前面。

那么,怎么才能跑在热点的前面?还是骁军总的那句话——腿得勤、看得多。不断深入到市场里去看,就能发现水温的细微变化。然后,就能知道哪些是新冒出的值得关注的苗头。

这个行业从来没有未卜先知的天才,勤奋非常重要,需要不断在不同赛道、不同时期尝试去扎标枪。当标枪扎到那儿了,才会真正了解那个行业是怎么样的,以及那个行业未来的发展可能会是怎么样的。所以,实践和判断就是一个螺旋式上升的过程。

第二,科技、消费,始终是大的主题,但这个大的主题下不断会有新的细分主题。行业总是在不断地变化当中,所以具体在某一个时点上要布局哪些细分领域,还是要根据时间变化去做不同的调整。

李骁军:母基金从专业性的角度考察,无论是领域布局,还是资产配置,都需要基金管理人在某些方面拥有特别大的优势。而且,在强的地方应该是行业里面最强的。母基金很难具体说一定会投资哪些细分行业,但一定会是投资这些行业中最优秀的基金管理人。

在天使母基金中,宜信财富和IDG资本是CO-GP的角色机制,在该母基金的具体运作中,双方的具体的分工是怎样的?

李骁军:我们双方在这个母基金里既有分工,但又不需要制定特别清晰的边界。

首先,双方的能力很互补:

IDG资本在直接投资、看项目方面积累了丰富的经验;宜信财富在母基金管理,例如基金管理人的判断和组合、流程、风控、条款这些方面有更多的经验。我们双方组成了一支比较精干的团队,这样我们沟通的成本就比较低。

从项目来源讲,双方的贡献差不多,都有很丰富的项目来源。有些天使基金可能是之前就和宜信财富有过合作的,也有一些是IDG资本打了很久交道的。

我的理解,真正一个有效率的机构或者团体,既有责任分工,但是又不要那么明确的隔离,因为流程本身就不能定义地那么清楚。所以,在这方面,我也特别感谢双方互相的信任或者理解。

其实,我们也有不少意见不一致的情况,也会经常复盘。但投资最重要的不是大家刻意要和谐,而是彼此要坦诚,把真实的观点说出来,然后大家就这个事情来讨论。我觉得我们并不需要一团和气,重要的是,我们双方有一个共同的目标,就是要努力给投资者创造回报。在这个目标的基础上,双方有相互的信任,这样合作就会比较顺畅。

请谈一谈天使母基金在精选子基金管理人方面的思路和原则?

廖俊霞:母基金长期以来做的最主要的事情就是筛选管理人。因此,无论是PE、VC还是天使投资基金,我们都尤其关注基金管理人过往的业绩、经验、背景、团队的激励方式、人员的稳定性等等。

但创投行业跟其他行业有一个很不一样的特点,就是它没有所谓“最佳实践”。所以,不能特别绝对地说哪一种模式是最好的。市场上有分工明确、建制完善的“大团队”,也有人少精悍型的“小团队”;有“投赛道”的打法,也有“投选手”的打法。不同的实践方式都有成功的可能性。

因此,要根据每个基金管理人的特点和优势,去看与其打法、模式、策略是否匹配。这样的人过往经历背景可能很不一样。尤其在天使投资领域,更会显得多样化。但关键是一定要把他的优点和他的打法结合起来。

而且,还要在看该基金在哪个方面有最大的优势。而且,还要是可延续、可传承、可复制的优势。

我们要找的是这样的管理人。

风险提示:

1、 投资有风险,理财需谨慎。

2、 本文仅作为知识分享,非宜信官方观点,不构成任何投资建议,对内容的准确与完整性不做承诺与保障。任何人依据本文做出投资决策,风险自担,信息发布方不承担任何法律、法规及相关责任。过往成绩表现不代表未来业绩,投资可能带来本金损失。

来源:宜信财富

原标题:深度对话:周期那么长、风险那么高,为什么还要参与早期投资?

(本文来自于界面)

标签组:[投资]

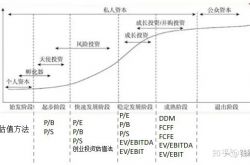

私募股权投资基金投资项目股权估值方法(十种股权公允价值估算方法)

2021-05-16

2021-05-08

2021-05-08

2021-05-11

2021-05-15

2021-05-08

2021-06-09

什么是SPAC?与传统IPO区别 对投资机构和散户利弊是什么 – 南洋大师兄

2021-05-31

2021-05-08

2021-05-08