发表自话题:股权融资的概念

前言:2018资管新规退出,固收类资管产品和相关投资产品未来逐步开始进入下降通道,权益类投资产品将会迎来巨大发展,笔者认为中国私募股权投资(PE)将会在风险控制、体系创新、估值净值化、退出机制逐步完善优化的基础上,赢得国内国际投资者信赖和参与。因此,在此开篇,和大家分享一下私募股权投资相关知识,后续有机会会持续分享。以便让更多的投资者了解接受私募股权投资。

一、何谓私募股权投资(PE)

1、PE概念

PE, “private equity”,国内的翻译多种多样,如“私募股权投资”、“私募股本投资”、“私人股本投资”、“未上市股权投资” 、“私有权益投资”等。

我们认为将private equity翻译为“私人股权投资”较为合理,主要理由:

private并非指“私募”——私募,英文是Private Placement,指的是资金募集形式,如国内有很多的私募证券基金。而PE的Private修饰的是Equity;PE也有公募的,如KKR公司2006年4月通过IPO方式募集了主要从事Buyout的PE基金。

private并非指“私有”——在我国,“私有”与“公有”相对,把PE翻译成私有权益,会限制PE投资的范围,把国有权益排除之外,而国企改制正是海外PE和国内PE十分青睐的投资方向之一。

equity不只包括“股权”——在成熟市场,“equity”不仅包括普通股权,也包括优先股、可转换优先股、可转换债券、可交换债券等类股权,甚至包括房地产产权等其他财产权益。

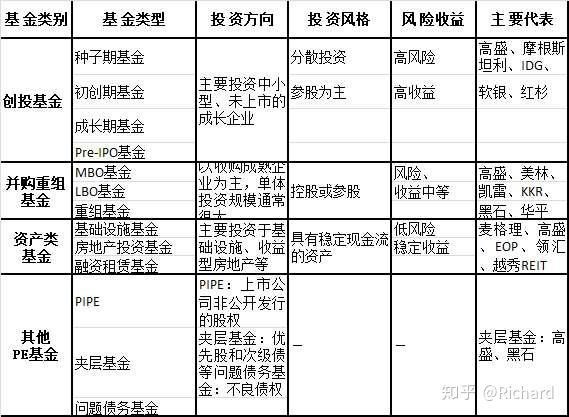

2、PE概念辨析和基本分类

3、PE与VC的区别

PE与VC虽然都是对上市前企业的投资,但两者在投资阶段、投资规模、投资理念和投资特点等方面有很多不同。主要区别如下:

事实上传统的VC机构也介入PE业务,而许多传统上被认为专做PE业务的机构也广泛参与VC项目,两者界限越来越模糊,更多的理解是PE包括了VC,也就是说早期的PE也就是VC。

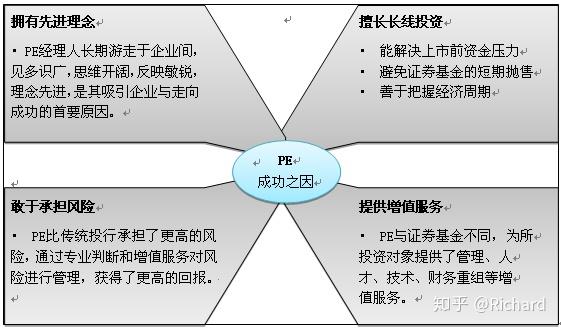

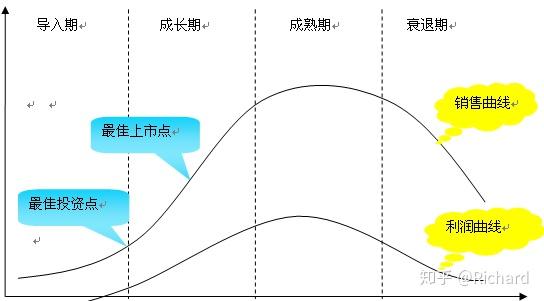

4、PE成功原因简析

PE成功的原因可用以下图表来解析

二、国外PE行业的发展情况

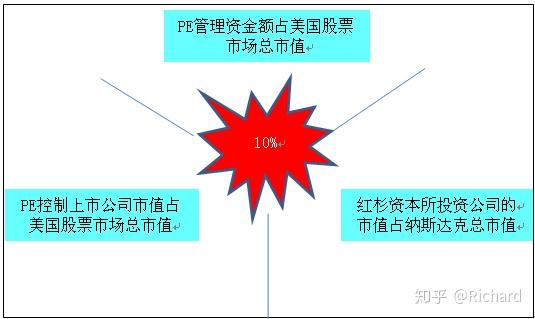

1、PE的影响与日俱增

——可以左右美国金融市场。PE在美国金融市场上的影响力可用三个10%(持续增加)表示:

而且近年来,投资规模迅速增长,投资标的日益巨大。募资屡创新高,截止2017年,全球已募集总规模已经超过1万亿美金。投资获得高额回报。 PE管理公司上市成为新趋势。如黑石集团于2007年6月在纽交所IPO上市,募集资金41亿美元;中国外汇投资公司投资30亿美元,收购黑石集团不到10%的股份。另外,KKR、凯雷、TPG等PE管理公司陆续公开上市,融资规模持续攀升。PE管理公司上市一方面能为创始人和管理层套现提供机会;另一方面能壮大资本实力,应对来自投行的激烈竞争。中国目前尚无PE管理公司上市记录。

三、中国PE发展现状

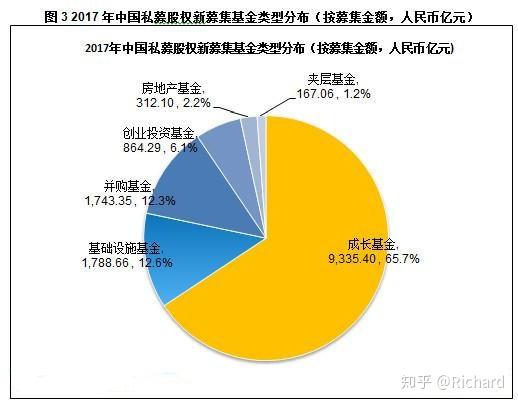

截止 2017年,笔者估计全国PE行业总资本已经达到2-3万亿元左右(剔除明股实债、VC、天使),年增长率超过100%,成为全球第二大股权投资市场,这表明本土资本已逐渐成为创投行业的重要力量。

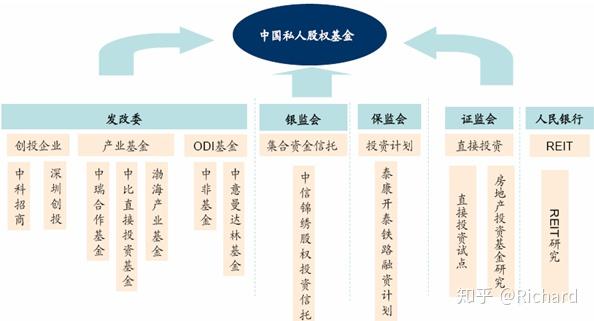

1、国家机构组建私募股权投资的情况:

2、各级政府资本大量进入PE领域

上世纪九十年代初以来,各级地方政府纷纷进入股权投资领域,干的多数是PE的活。行业代表:深圳创新投资——中国最大国有控股;上海创新投;江苏创新投;浙江省科投;等等。

近年来,在地方政府、科技园区、龙头企业牵头下,各种特色产业基金成立也风起云涌,在引导当地产业发展、优化产业机构、提升企业运营效率、降低企业信用风险等方面也卓有成效。这方面也值得各类投资者关注。

3、民间PE成为重要力量

在国家资本大量进入的同时,民间资本开始独立进入PE领域。民间资本进入PE领域有二种形式: 一是大型民营企业独立模式;二是专业投资管理公司集约管理下的联合模式,体制与模式开始与国际接轨。

近年来,随着国内资本市场的走强、国家政策的引导以及国内资本对创业投资认识的逐渐深入,越来越多民间资本介入到创业投资领域,带来了一波本土创投的民营化大潮。

4、证券公司开始进入PE

2007年9月份,证监会批准了中信证券股份有限公司和中国国际金融有限公司开展直接投资业务试点,为国内首家首次证券公司参与的PE。主要业务规则:

资金来源——自有资金:初期使用自有资金;在试点成功后,将募集客户资金,代客理财,获取基金管理费;

组织结构——全资子公司:建立公司治理结构;具有独立的决策体系;

投资方向——Pre-IPO:中国资本市场蓬勃发展,创业板即将推出;IPO资源较为丰富,Pre- IPO 具有很大的市场空间。

近年来,中国证监会表示在总结试点经验的基础上,证券公司开展直接投资业务将适度扩大试点范围,允许符合条件的证券公司向中国证监会申请开展直接投资业务的试点。由此可见,证券公司在中国PE市场的影响将得到快速提升。

5、PE本土化之路存在的主要问题

(1)国有资本主导的PE机构存在的主要问题:国有企业管理体制束缚;国有资产的管理政策束缚;内部激励机制缺失导致人才的严重流失。

(2)民间资本主导的PE机构存在的主要问题:数量众多,规模偏小(3000万-3亿);发育时间不长,成熟度还不够。

(3)券商主导的PE机构存在的主要问题:起步迟;机制问题普遍没有解决。

四、本土PE发展展望

1、中国本土PE的发展趋势

机构数量与资本将持续增加——行业发展已经进入到中期阶段,由于先行者的暴利效应,特别是创业板的推出,更刺激大量的企业参与到PE中来,未来随着科创板的推出,行业将呈现繁荣景象。

民企引进PE成为共识——鉴于PE已经成为提升民企核心能力的部分,接受PE将成为形成共识,这将大大扩大股权投资市场的容量。

行业集中度将迅速提高——由于PE行业的市场化程度很高,机构的数量已经超过有效项目的数量,三分之二机构成立之日可能就是倒闭之时,能够在市场持续生存的机构将浓缩在数十家家之内,在繁荣的背后将是残酷的优胜劣汰。

创新成为发展动力——重点是体制创新(主要是有国有背景机构)、制度创新(特别是激励机制)、产品与策略创新、服务能力的提升成为竞争的重点。

2、中国本土PE的特殊使命

由于估值理念差异与盲目崇拜,国内民营企业长期面临境外PE的掠夺性投资并且多数没有知觉。境外机构的常用策略是:理念上忽悠,投资方案绑架,通过并购实施斩首,最典型的案例就是娃哈哈、阿里巴巴、天能动力等。

因此,本土PE除了加快自身发展步伐外,也肩负的特殊使命,就是:要引导民营企业建立正确的资本理念,防范被忽悠;帮助民营企业设计正确的引资方案,防止被绑架;以雄厚的资本作为民企后盾,防止被并购。

笔者也认为,中国本土PE的使命在这点上,体现尤为重要。就现状而言,不容乐观,境内PE机构“坑”本土企业,一点也不比境外PE机构心软。

3、中国本土PE走向多样化、专业化

国际PE通常采取专业化管理,投资行业、投资策略细分。从国际经验来看,PE按投资阶段、行业、策略等分成很多细分的业务种类。如按投资阶段划分的成长性投资、Pre-IPO投资,按行业划分的TMT基金、能源基金,按策略分的问题债基金、夹层基金等。与证券投资不同,每类PE业务所需要的业务知识、专业技能、核心竞争力都不同。

目前,国内PE经过十年的发展,进步明显,已经逐步摆脱PE品种单一、策略单一;专业化分工程度不够等情况,但整体专业程度、规范程度与国际知名PE机构相距很大。

随着经济和社会的发展,国内PE将逐渐呈现多样化、专业化趋势:机构多样化——民间独立机构、券商机构、产业投资机构;产品多样化——从天使投资、VC、PE到并购;投资策略个性化,战略与策略等。

五、PE在企业上市中发挥的作用

2017年,有474家中企完成IPO,有270家公司是VC和PE支持的,占比57%。

1、阶段性融资——阶段性达到融资目标,加快在建投资项目实施进程;

2、引进资本市场理念——通过PE引进全新的资本市场理念,加快制定与实施上市计划;

3、优化公司股权结构——优化公司股权结构,健全公司法人治理,为上市打下基础;

4、提高上市过会率——提升公司形象,增强证券监管和发行上市机构对公司的信任,提高上市申请通过率;

5、提高股票发行市盈率——增强股票承销与认购人对企业的信心,提高股票发行市盈率和股价,提高融资效率;

6、维护公司股价——通过PE维护上市后公司股票在二级市场的股价,提高企业知名度和美誉度;

7、提供资本增值服务——共享PE的资本、人才、社会关系资源,免费享受其资本增值服务;

8、二次认购公司股票——在资本市场不景气时,由PE包销公开增发的股票;

9、充当反收购卫士——由PE充当反收购卫士,在公司面临恶意收购的情况下,阻击收购者;

10、充当收购前锋——充当收购前锋,为公司整合行业对手迂回开路;

六、PE的服务——资本增值服务能力是检验真假PE的标准

七、PE如何识别优秀的项目

1、优秀项目具备的要素

行业前景:重点是国家产业政策鼓励,具有国际比较优势(特别国际比较成长优势)如装备业、消费服务业、新经济新技术;

行业地位:细分行业前三位或具备挑战行业领袖的潜力,特别是国有垄断行业的民企秀;

专注节奏:战略目标清晰,发展步骤明确,不搞产业多元化,资本投向具体并重实效;

规范要求:企业历史沿革清晰、产权形成清楚,业务、人员、机构三独立,三年内不存在重大违纪违规记录等;

成长曲线:一般为公司创立第三到第五年;

企业家魅力:行业基因、战略清晰、行动敏捷、为人厚道。

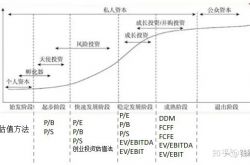

2、公司成长曲线与投资机会选择

3、PE警惕的投资项目

——行业属性差,特别是高能耗、高污染与失去比较优势的产业;

——产业多元化,特别是实业企业进入房地产的(大量存在);

——成长速度缓慢,五年以上未见进入快速成长轨道的;

——好大喜功,好出风头,做企业不脚踏实地的;

——虚荣心强与生活化倾向太明显的;

——原股东特别是大股东有套现意向的;

——有国有资本进入并且参与过渡的;

——国有改制企业但企业文化尚未转型的;

——急欲引进投资又不让深入尽职调查的;

——第二代企业家接班但是尚未磨练待付学费的;

——重钱轻义、只要资金不要服务、感觉不厚道的;

——过渡依赖政府与政策支持,企业家成为政治家的;

——管理层整齐但是董事长地位不够突出或者单纯委托专业团队管理的;等等

八、拟创业板上市企业如何识别优秀的PE机构

——先进的理念:指导投资的理念稳健并且符合潮流;指导企业的理念能够改善企业治理;

——立体的服务:企业管理顾问、财务顾问、公司治理顾问多重能力;

——优秀的团队:丰富、整齐、经验、业绩;

——良好的口碑:投资人与项目公司双重口碑良好;

——丰富的资源:具备丰富的社会关系资源与项目资源;

——雄厚的资本:足够的资本起点与持续的募集能力。

——合适的就是最好的!

标签组:[投资] [私募基金] [股权] [风投] [私募机构] [股权投资企业] [投资资本] [私募] [pe投资]

下一篇:企业股权融资应该注意什么

私募股权投资基金投资项目股权估值方法(十种股权公允价值估算方法)

2021-05-16

2021-05-08

2021-05-08

2021-05-11

2021-05-15

2021-05-08

2021-06-09

什么是SPAC?与传统IPO区别 对投资机构和散户利弊是什么 – 南洋大师兄

2021-05-31

2021-05-08

2021-05-08