发表自话题:股票均线分析

大二实习结束过去五个多月了。

当时入职数据分析还算是有点基础进入的公司。

如今这么久不学数据分析了,似乎都有点生疏了。

今天写个数据分析实战,为了弥补一下亏欠粉丝的承诺吧。

我们这次的目标地址是url:网易行情中心 沪深行情

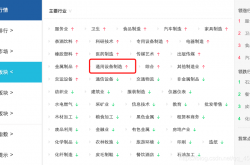

在这个网站里面找到行业面板,里面随便点开一个行业信息,我在这里点开通用设备制造。

因为我看见这些行业中,通用设备制造里面的股份有点多,所以以这个为例,其他均相同。

点开后会进入该行业的行情中心,我们找到一个你觉得顺眼的股份点击进入,查看某一个股份信息,我们这次实战根据一个股份来做分析统计。其余均相同。

我们进入一个股份后,为了减轻我们的负担,使用该网页自带的下载数据功能下载,点开资金流向里面的历史交易数据,将之前的数据通通下载到本地。

在谷歌的下载内容里面找到我们刚才下载下来的文件。

如果想和我下一样的,请点击这个链接

当然我们做量化交易不能单独使用一支股票作为我们的数据,我们还需要使用爬虫使我们的数据量最大化。

我们观察一下网页的链接地址:http://quotes.money.163.com/service/chddata.html?code=0601318&start=20070301&end=20180301&fields=TCLOSE;HIGH;LOW;TOPEN;LCLOSE;CHG;PCHG;TURNOVER;VOTURNOVER;VATURNOVER;TCAP;MCAP

大致分析一下,可以发现code值就是股票代码,start和end分别是开始和结束的日期,那就通过修改参数进行批量下载吧。以通用设备制造为例,我们首先进入这个网站

我们刷新该网页,点开XML选项,从第一个开始寻找每一个股份都在哪里。

发现第三个XML就是我们要寻找的。

里面的东西很全。Preview是返回的序列,pagecount是当前金融类的总页数,知道页数就可以循环拿到所有的股票数据了。

GET请求的数据会附在URL之后(就是把数据放置在HTTP协议头中),以?分割URL和传输数据,参数之间以&相连,如果数据是英文字母/数字,原样发送,如果是空格,转换为+,如果是中文/其他字符,则直接把字符串用BASE64编码;POST把提交的数据则放置在是HTTP包的包体中。

对于多线程和多进程的缺点是在IO阻塞时会造成了线程和进程的浪费,所以异步IO是首选,在该实战中用到的是gevent + requestsimport gevent import requests from gevent import monkey monkey.patch_all() def fetch_async(method, url, req_kwargs): print(method, url, req_kwargs) response = requests.request(method=method, url=url, **req_kwargs) print(response.url, response.content) # ##### 发送请求 ##### gevent.joinall([ gevent.spawn(fetch_async, method='get', url='https://www.python.org/', req_kwargs={}), gevent.spawn(fetch_async, method='get', url='https://www.yahoo.com/', req_kwargs={}), gevent.spawn(fetch_async, method='get', url='https://github.com/', req_kwargs={}), ]) # ##### 发送请求(协程池控制最大协程数量) ##### # from gevent.pool import Pool # pool = Pool(None) # gevent.joinall([ # pool.spawn(fetch_async, method='get', url='https://www.python.org/', req_kwargs={}), # pool.spawn(fetch_async, method='get', url='https://www.yahoo.com/', req_kwargs={}), # pool.spawn(fetch_async, method='get', url='https://www.github.com/', req_kwargs={}), # ])我们首先建立一个文件夹,里面包含四个文件夹。

文件夹含义:

bin:项目的执行文件

conf:配置文件

core:核心代码文件

share:共享文件

编辑bin/crawler_start.py,内容如下:

import os import sys base_dir = os.path.dirname(os.path.dirname(os.path.abspath(__file__))) sys.path.append(base_dir) from core import crawler_main if __name__ == '__main__': crawler_main.run()启动文件程序比较简单,base_dir是项目根目录的绝对路径,把这个路径加入到python环境变量中,这样就可以导入core下的crawler_main。

编辑conf/settings.py,内容如下:

settings文件中主要存放固定的常量。

编辑core/crawler_main.py,内容如下:

运行crawler_start

查看share目录中是否存在下载的目录,这里我们爬取了金融类和医疗类的股票信息

数据清洗是对数据进行重新审查和校验的过程,目的在于删除重复信息、纠正存在的错误,并提供数据一致性。

数据清洗从名字上也看的出就是把“脏”的“洗掉”,指发现并纠正数据文件中可识别的错误的最后一道程序,包括检查数据一致性,处理无效值和缺失值等。因为数据仓库中的数据是面向某一主题的数据的集合,这些数据从多个业务系统中抽取而来而且包含历史数据,这样就避免不了有的数据是错误数据、有的数据相互之间有冲突,这些错误的或有冲突的数据显然是我们不想要的,称为“脏数据”。我们要按照一定的规则把“脏数据”“洗掉”,这就是数据清洗。而数据清洗的任务是过滤那些不符合要求的数据,将过滤的结果交给业务主管部门,确认是否过滤掉还是由业务单位修正之后再进行抽取。不符合要求的数据主要是有不完整的数据、错误的数据、重复的数据三大类。数据清洗是与问卷审核不同,录入后的数据清洗一般是由计算机而不是人工完成。

首先先下载第三方库HDFS

pip install hdfs运用python中的hdfs模块,连接hadoop hdfs的程序:

import hdfs #创建hdfs连接实例,要保证hadoop已经启动 client = hdfs.Client("http://127.0.0.1: 50070") #对hdfs进行操,创建/hdfs_ test_ dir目录 client.makedirs("/hdfs_test_dir', permission=755)首先先jps检查一下hadoop是否启动

cd /apps/hadoop/sbin ./start-all.sh我们在刚才下载的share文件夹下重新建立python文件

在bin下创建python文件,名为upload_start.py、cleanout_start.py在core下创建python文件,名为upload_file.py、cleanout_file.py编辑bin/upload_start.py,内容如下:

import os import sys base_dir = os.path.dirname(os.path.dirname(os.path.abspath(__file__))) sys.path.append(base_dir) from core import upload_file if __name__ == '__main__': upload_file.run()启动文件程序比较简单,base_dir是项目根目录的绝对路径,把这个路径加入到python环境变量中,这样就可以导入core下的upload_file。

编辑bin/cleanout_start.py,内容如下:

启动文件程序比较简单,base_dir是项目根目录的绝对路径,把这个路径加入到python环境变量中,这样就可以导入core下的cleanout_file。

编辑conf/settings.py,追加内容如下:

settings文件中主要存放固定的常量。

编辑core/upload_file.py,该段代码功能为:先创建目录,再将数据上传到hdfs,内容如下:

编辑core/cleanout_file.py,该段代码功能为:遍历每个目录的每个文件,运用pandas模块打开文件,将第三列数据清洗,保存文件,内容如下:

import pandas as pd import os from conf import settings def run(): data_file = os.path.join(settings.BASE_DIR, 'share') for d in os.listdir(data_file): for f in os.listdir(os.path.join(data_file, d)): current_file = os.path.join(data_file, d, f) df = pd.read_csv(current_file, header=None) df[2] = df.apply(lambda x: df[df.iloc[:, 2].duplicated() == True].head(1).iloc[:, 2], axis=1) df.to_csv(current_file, header=None, index=None, encoding='utf-8') print('cleanout file to complete.')运行cleanout_start.py和upload_start.py文件即可

hive-1.1.0-cdh5.4.5

hadoop-2.6.0-cdh5.4.5

mysql-5.5.53

案例分析一:分析通用设备制造全部股票2019年的总涨跌额,并排出上涨股票前十名。

案例分析二:分析通用设备制造股票2019年成交量最大的前10天,成交金额分别为多少。

案例分析三:分析2019全年股票成交量前十名,并指出成交量第一的股票最新流通市值为多少。将Hive中的结果表通过Sqoop命令导入到Mysql中。

首先,切换到/apps/hadoop/etc/hadoop目录下,使用vim编辑core-site.xml文件。

cd /apps/hadoop/etc/hadoop vim core-site.xml修改hadoop的配置文件core-site.xml,在xml文件中< configuration> < /configuration>之间插入如下代码,保存退出。

hadoop.proxyuser.amiee.groups * hadoop.proxyuser.amiee.hosts *切换到/apps/hadoop/sbin目录下,开启hadoop相关进程

cd /apps/hadoop/sbin ./start-all.sh将之前清洗后的数据上传至HDFS中的根目录下

hadoop fs -put /data/mydata/data /启动mysql服务

sudo service mysql startpython安装pyhive、thrift、sasl、thrift_sasl模块

pip install pyhive thrift sasl thrift_sasl -i https://pypi.douban.com/simple启动hiveserver2服务,&表示后台运行

hive --service hiveserver2 &首先导入pyhive模块并连接hive

from pyhive import hive cursor = hive.connect(host='127.0.0.1', username='amiee').cursor()创建并使用stockhive数据库

# create database stockhive cursor.execute("create database if not exists stockhive") # use database stockhive cursor.execute("use stockhive")我们以通用设备制造股票为例子,创建hive外部表,名为financial,建表语句如下:

# create table financial cursor.execute("create external table if not exists financial\ ( date date,\ Stock_code string,\ name string,\ Closing_price float,\ Highest_price float,\ Lowest_price float,\ Opening_price float,\ Before_the_close float,\ Change_amount float,\ Quote_change float,\ Turnover_rate float,\ Volume int,\ Turnover float,\ The_total_market_capitalization string,\ Circulation_market_capitalization string) \ row format delimited fields terminated by ',' \ lines terminated by '\n' \ location '/data/financial'")该表字段解释如下:

date, 日期, 2020-10-03, Stock_code, 股票代码, '600000, name, 名称, 浦发银行, Closing_price, 收盘价, 16.3, Highest_price, 最高价, 16.44, Lowest_price, 最低价, 16.17, Opening_price, 开盘价, 16.21, Before_the_close, 前收盘, 16.21, Change_amount, 涨跌额, 0.09, Quote_change, 涨跌幅, 0.5552, Turnover_rate, 换手率, 0.0791, Volume, 成交量, 16237125, Turnover, 成交金额, 265043268.0, The_total_market_capitalization, 总市值, 3.52377962729e+11, Circulation_market_capitalization 流通市值 3.34456742479e+11查看financial表信息

cursor.execute("desc financial") for i in cursor.fetchall(): print(i)

为date创建索引

查询通用设备制造全部股票2019年的总涨跌额

cursor.execute("select Stock_code,sum(Change_amount) from financial group by Stock_code") for i in cursor.fetchall(): print(i)**PS:**执行该sql会调用MapReduce,因此会有一定执行时间,等待即可,同时我们可以在启动hiveserver2的终端界面看到该MapReduce执行过程,方便我们检查错误。

创建分析结果表result0,包含两个字段(Stock_code string,Change_amount_sum float),并以\t为分隔符。并分析出2019年上涨股票的前10名并将结果插入result0表中

查询result0表中内容

创建分析结果表result1并将分析结果插入该表,result1表包含四个字段(Stock_code string,date date,max_volume int,turnover float),以\t为分隔符。

cursor.execute("create table result1 row format delimited fields terminated by '\t' \ stored as textfile \ as select stock_code,date,max(volume) as max_volume,turnover from financial \ group by stock_code,date,turnover \ order by max_volume desc limit 10")

创建result2表,包含股票代码stock_code和成交量volume两个字段,以\t为分隔符。

cursor.execute("create table result2 row format delimited fields terminated by '\t' \ stored as textfile \ as select stock_code,sum(volume) as sum_volume from financial \ group by stock_code \ order by sum_volume desc limit 10")

result2表内容为2019全年股票成交量前十名的企业。

开启mysql数据库

mysql -u root -p

创建并使用stock数据库

create database stock; use stock;

创建三张表result_0、result_1、result_2分别对应hive中的result0、result1、result2

使用Sqoop命令将Hive中的result0表、result1表、result2表导入到Mysql中的result_0表、result_1表、result_2表。

至此数据导入完成。

1.股票:股票是股份公司发给出资人的一种凭证,股票的持有者就是股份公司的股东。

2.股票的作用:

3.影响股价的因素:

公司自身因素:股票自身价值是决定股价最基本的因素,而这主要取决于发行公司的经营业绩、资信水平以及连带而来的股息红利派发状况、发展前景、股票预期收益水平等。行业因素:行业在国民经济中地位的变更,行业的发展前景和发展潜力,新兴行业引来的冲击等,以及上市公司在行业中所处的位置,经营业绩,经营状况,资金组合的改变及领导层人事变动等都会影响相关股票的价格。市场因素:投资者的动向,大户的意向和操纵,公司间的合作或相互持股,信用交易和期货交易的增减,投机者的套利行为,公司的增资方式和增资额度等,均可能对股价形成较大影响。心理因素:情绪波动,判断失误,盲目追随大户、狂抛抢购经济因素:经济周期,国家的财政状况,金融环境,国际收支状况,行业经济地位的变化,国家汇率的调整等政治因素4.量化投资:利用计算机技术并且采用一定的数学模型去实践投资理念,实现投资策略的过程。

5.量化投资的优势:

6.学习Python数据分析(量化交易)主要使用以下第三方相关模块:

NumPy:数值计算pandas:数据分析Matplotlib:图标绘制7.学习使用NumPy+pandas+Matplotlib完成股票金叉死叉、双均线的计算

扩展库 numpy 是 Python 支持科学计算的重要扩展库,是数据分析和科学计算领域如 scipy、pandas、sklearn 等众多扩展库中必备的扩展库之一,提供了强大的 N 维数组及其相关的运算、复杂的广播函数、C/C++和Fortran代码集成工具以及线性代数、傅里叶变换和随机数生成等功能。本次重点讲解数组和矩阵及其相关的运算。

我曾教过一期很完整的Numpy教程,如果想要正式了解的话请点击->我的博客连接

NumPy的主要功能:

安装方法:pip install numpy -i https://pypi.douban.com/simple

引用方式:import numpy as np

常用属性:

pandas是Python的一个用于数据分析的库:http://pandas.pydata.org

API速查:http://pandas.pydata.org/pandas-docs/stable/api.html

统计、分组、排序、透视表自由转换,如果你已经很熟悉结构化数据库与Excel的功能,就会知道pandas有过之而无不及。

我曾教过两期很完整的Pandas教程,如果想要正式了解的话请点击

我的第一篇入门介绍

我的第二篇进阶介绍

pandas的主要功能:

安装方法:pip install pandas -i https://pypi.douban.com/simple

引用方法:import pandas as pd

pandas-Series特性:

Series支持NumPy模块的特性(下标):

Series支持字典的特性(标签):

从字典创建Series:Series(dic)in运算:’a’ in sr键索引:sr[‘a’], sr[[‘a’, ‘b’, ‘d’]]pandas-Series缺失数据:

**缺失数据:**使用NaN(Not a Number)来表示缺失数据。其值等于np.nan。内置的None值也会被当做NaN处理。

处理缺失数据的相关方法:

pandas-DataFrame:

DataFrame是一个表格型的数据结构,含有一组有序的列。

DataFrame可以被看做是由Series组成的字典,并且共用一个索引。

Matplotlib是一个强大的Python绘图和数据可视化的工具包。

安装方法:pip install matplotlib -i https://pypi.douban.com/simple

引用方法:import matplotlib.pyplot as plt

绘图函数:plt.plot()

显示图像:plt.show()

Matplotlib-plot:

plot函数:

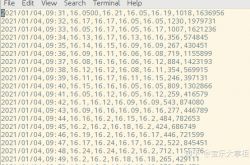

我们在这里使用我们已经储备好的data.csv文件。

该文件我已经传入百度网盘中,各位可以直接下载使用。

链接: https://pan.baidu.com/s/1NZgtx5wS0aZWRybfsu41hQ 密码: jc9a

在test.py文件下编写代码,导入numpy、pandas、matplotlib,并读取data.csv中的数据

均线: 对于每一个交易日,都可以计算出前N天的移动平均值,然后把这些移动平均值连起来,成为一条线,就叫做N日移动平均线。

举例: 比如前5个交易日的收盘价分别为10,9,9,10,11元,那么,5日的移动平均股价为9.8元。同理,如果下一个交易日的收盘价为12,那么在下一次计算移动平均值的时候,需要计算9,9,10,11,12元的平均值,也就是10.2元。将这平均值连起来,就是均线。

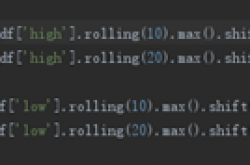

计算5日均线和30日均线

方法一:常规的for循环方法,缺点是运行时间长:

方法二:使用cunsum函数计算,这里涉及到位移函数shift()

sr = df['close'].cumsum() df['ma5'] = (sr - sr.shift(1).fillna(0).shift(4))/5 df['ma30'] = (sr - sr.shift(1).fillna(0).shift(29))/30 print(df['ma5']) print(df['ma30'] )方法三,使用rolling()函数中的mean()方法

df['ma5'] = df['close'].rolling(5).mean() df['ma30'] = df['close'].rolling(30).mean() print(df['ma5']) print(df['ma30'] )

计算金叉、死叉

双均线策略,通过建立m天移动平均线,n天移动平均线,则两条均线必有交点。若m>n,n天平均线“上穿越”m天均线则为买入点,我们称之为金叉。反之为卖出点,我们称之为死叉。

口诀:

短期均线上穿长期均线为金叉

短期均线下穿长期均线为死叉

继续编写test.py文件,去掉NaN,因为有NaN的数据不满足双均线策略

使用位移函数shift():

death_cross = df[(df['ma30']>=df['ma5'])&(df['ma30']标签组:[股票] [大数据] [python] [python函数] [date] [pandas] [数据处理] [hdfs] [hdfs命令]

上一篇:1-2-python数据分析-DataFrame基础操作巩固-股票分析、双均线策略制定

下一篇:有人能帮我分析一支股票的k线吗?

2021-04-30

2021-09-05

2021-06-04

2021-06-07

2021-05-16

2021-05-16

2021-05-16

2021-06-04

Pandas技巧:轻松把1分钟股票数据转换成日k线、30分钟k线

2021-08-29

2021-06-01