发表自话题:买保险的好处和坏处

劝你不交社保实在是不负责任的行为。。且不说社保不是你想不交就可以不交的。就算可以不交,也不会有人这么做,因为社保有3个商业健康险保险无法取代的优势:

1、可带病投保:医保是可以带病投保的,即使已经得了病,依旧可以投保、可以报销。而大多数商业健康险都有严格的健康告知要求,如果投保前已经患病,有可能会遭到拒保或是该项疾病除外。所以医保是已经患病的人最后的保障。

另外:题主说的“怎么知道商业保险100%会赔你”问题主要就出在健康告知这一块,带病投保且隐瞒病情的,保险公司是会拒赔的。但是只要符合健康告知要求,且投保时候没有瞒报和漏报病史以及身体健康状况,他就得赔,就医记录调查个底朝天又怎样?保险公司虽然不是慈善机构但是也不是流氓机构,是受到《保险法》约束的。说穿了就是一种买保险就是一种“风险对赌”,我明知道我健康已经出现问题了,患病的风险非常大,再去买保险不就“稳赚不赔”了嘛,这就相当于是“出老千”啦,保险公司当然不会认账。但是我买保险的时候人好好的,买了保险之后健康出了问题。这风险是我“不可预见”的,保险公司没理由不赔,因为这风险本来就是在他们计算在内的,我只是得到了其他购买保险但是没有发生理赔的人的钱而已,个人的风险被集体平摊了而已,保险公司又不会亏钱,他何必赖我这点钱还摊上个“骗子”的坏名声呢。

2、可保证续保:即使在投保过程中发生疾病,第二年依旧可以继续交医保,且不会影响以后的报销。而商业保险则不同,短期医疗险一年一交,产品有下架的可能,无法保证一定能续保;长期的重疾险也有出险次数限制,达到合同规定的赔付次数之后保障就终止了。

3、即时生效:医保无等待期,投保后立即生效。而商业保险一般都会有30-180天的等待期,等待期内发生疾病无法得到赔偿。

正因为有这三点优势,决定了无论买多少商业保险都不可能不交社保,社保的保障是无可替代的。

但是同样的,社保也有其劣势需要商业保险来补充,社保管不到的地方就需要商业保险来弥补。

社保属于国家基础保障性政策,社保面前人人平等,不管年薪十万还是年薪百万报销的额度和比例都是一样的。好处是人人都可以得到最基本的医疗保障,而坏处是基础医疗太紧缺了,各大医院常常一号难求,住个病房,做个手术都需要带病排队。

如果希望通过多交点保费,在患病时能够得到更好的医疗环境和服务,得到更高的报销比例,通过医保是无法实现的,只能由商业保险来实现。目前大部分中端医疗险都可以报销特需门诊和住院费用,高端医疗险不少都可以提供国外就医的服务,避免了去争夺基础医疗资源,也提高了我们的治疗效率和品质。

医保的赔偿模式是报销制,需要等治疗结束后凭发票和收据报销。治疗过程中需要自己先掏钱垫付,等治疗结束后才能拿回钱,如果罹患重疾这前期垫付的治疗费用可不小。

而现下很多的商业医疗保险都具备了直付功能,只需要持保单就可直接入院,不需要垫付费用,治疗结束后医院直接找保险公司结账,可以真正做到看病不掏一分钱。尤其适合无存款习惯的人群,避免了病治到一半钱没了的尴尬。

2019年出台了最新版的《医保药品目录》,一共收纳了2600多种药品,其中甲类药物600多种,虽然较之前的版本已经增加了不少,但是目前我国市面上通过审批上市的药品一共有16万种之多,《医保药品目录》收录的药品还不足2%。尤其是很多丙类进口药、特效药、抗癌药,由于受专利保护价格昂贵,根本不可能全都加入到《医保药品目录》中来。这就导致小毛小病报销的比例很高,但是越是严重的疾病报销的比例越是低,高发的25类重大疾病的治疗费用通常要高达好几十万。

所以患者常常要面临——是自费购买昂贵但是治疗效果更好的丙类进口药、特效药;还是用药效一般但是医保可以报销的国产药,这样艰难的抉择。

而市面上很多中高端商业医疗保险很多都可以报销《医保药品目录》之外的用药费用,甚至有些保险,医院里断货的药稀缺药品,院外购买也可以进行报销,确保能够得到最有效的治疗。

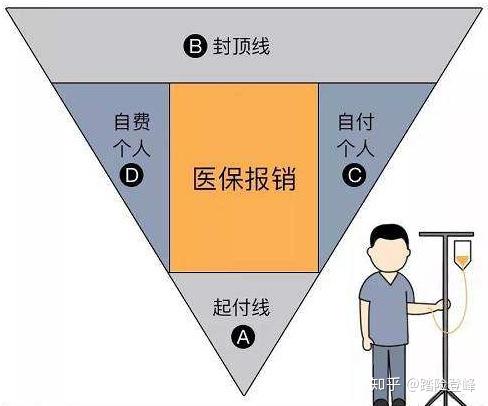

除了上面说到的医保目录外的用药,医保可报销目录内的部分,也并不是100%都能够报销的。医保报销范围有两条线,“起付线”和“封顶线”。“起付线”以下的和“封顶线”以上的部分都需要自费,医保只报销“起付线”以上“封顶线”以下的部分。然后可报销的部分还要先撇除掉上面提到的医保外自费部分,剩余部分再按照各地区规定的报销比例报销。

公式为:报销金额=(治疗总费用-起付线-自费部分)*报销比例

听上去有点拗口,我们来举个例子:

比方说有个人很倒霉得了阑尾炎,去三级医院住院3天进行了手术,一共产生治疗费用8000元。其中用了1000元的乙类药医保只能报销70%,需要在自费承担300元,另外由于床位紧张,住的特需病房1200元的病房费用不在医保报销范围内。

按照上海起付线1500,三级医院报销比例85%来计算:8000元先减掉1500元的起付线,剩下6500元是可报销的部分,然后 6500元再减去病房费1200元和乙类药的自费部分300元剩余5000元,这5000元再乘以报销比例85%等于4250元。这4250元就是医保报销的费用。也就是一共8000元的费用医保报销4250元,自掏腰包3750元。

可以看出国家的医保政策是普惠性质的,自己或多或少总是要掏一些钱的,其目的是帮助我们缓解一部分的经济压力,而不可能帮我们承担所有治疗费用。而购买了商业医疗保险的话,医保报销后剩下的部分,商业保险可以再次进行报销,补足医保报销不到的费用。

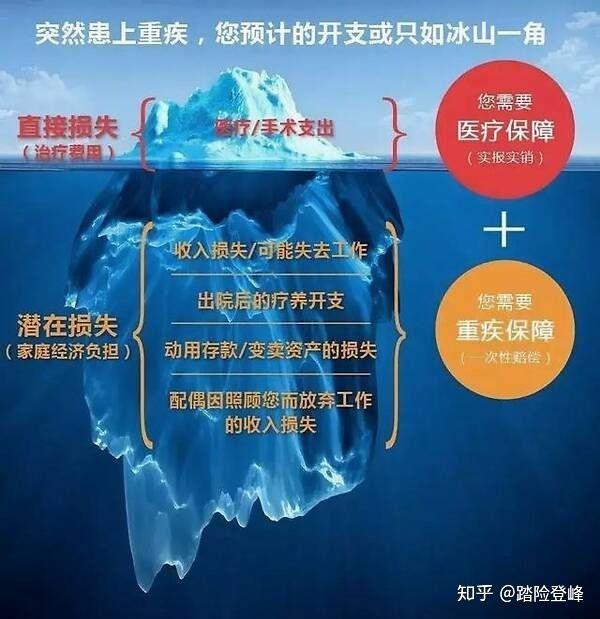

除此以外,不同于医疗保险的报销型赔付,重疾险的赔付是直接给付型的,如果罹患了重疾险条款中涵盖的疾病,无论产生多少治疗费用,医保和商业医疗险报销多少,重疾险都会直接按条款赔付一笔保费,这笔钱可以用来支付后续的护理费用,或是弥补在家养病期间的收入损失,可以大大的缓解我们的经济压力。

存在即合理,商业健康险的存在可以说其实就是为了补充社保管不到的地方。如果说社保可以保障我们人一身当中70%的健康风险,那么商业保险则是弥补了剩下的29%。虽然日常生活中大部分风险社保都能够帮我们解决,但是如果发生了那29%我们也不能不做准备是吧。

所以社保+商保=生活更美好,可以帮我们解决生活中99%的健康问题。

希望我的回答能够帮助到你,如有其他疑问,欢迎私信沟通~

因为懂你,所以专业,做一个有温度的保险经纪人

因为诚实,所以可靠,做一个卖保险的“匹诺曹”

标签组:[保险] [社会保险] [医保报销范围] [社保报销] [医保] [商业保险]

2021-06-01

2021-05-21

2021-06-01

2021年医保出新规,去药店买药要备好它,不然可能被拒绝_结算

2021-04-27

2021-06-01

2021-06-01

2021-06-01

2021-06-01

安享百万医疗保险2020版好不好?一年交多少钱?费率表+条款解析

2021-04-26

2021-06-01