发表自话题:零息债券的利率风险

蒙特卡洛模拟产生于在20世纪40年代,是原子弹中研制过程中,为了模拟裂变物质的中子随机扩散现象,由冯·诺伊曼等人发明的一种统计方法。蒙特卡洛并不是发明者,是当时非常出名的赌城。因为该方法和赌博都是概率问题,所以就有了这个名字。

蒙特卡洛模拟主要是构造符合一定规则的随机数来解决一些解析解难求或不存在的问题,是金融定价和风险领域常用的方法。本文使用该方法为零息债券 (Zero Coupon Bond) 定价,主要参考《Python金融衍生品大数据分析》。

定价过程主要分3步:1.根据利率期限结构(CIR),得到短期利率的模拟公式。2.根据公式,模拟产生多条模拟路径,每条路径的跨度都是从当前时间至债券到期。3.根据各模拟路径逐步折现,并折现值均值作为债权价格。其中第1步是主要步骤。

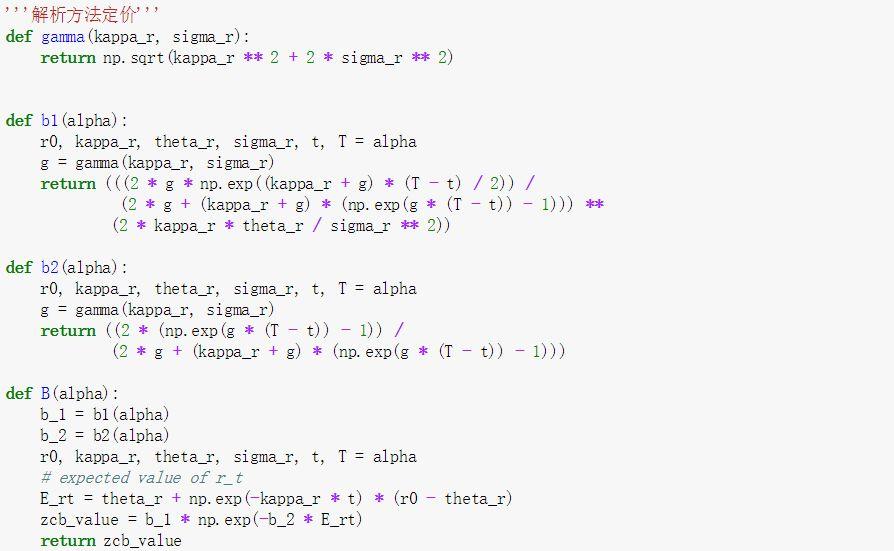

使用CIR模型为债券定价,还可以使用解析解的方式。参考书中使用了这两种方法,并将两种方法的结果进行了比较。

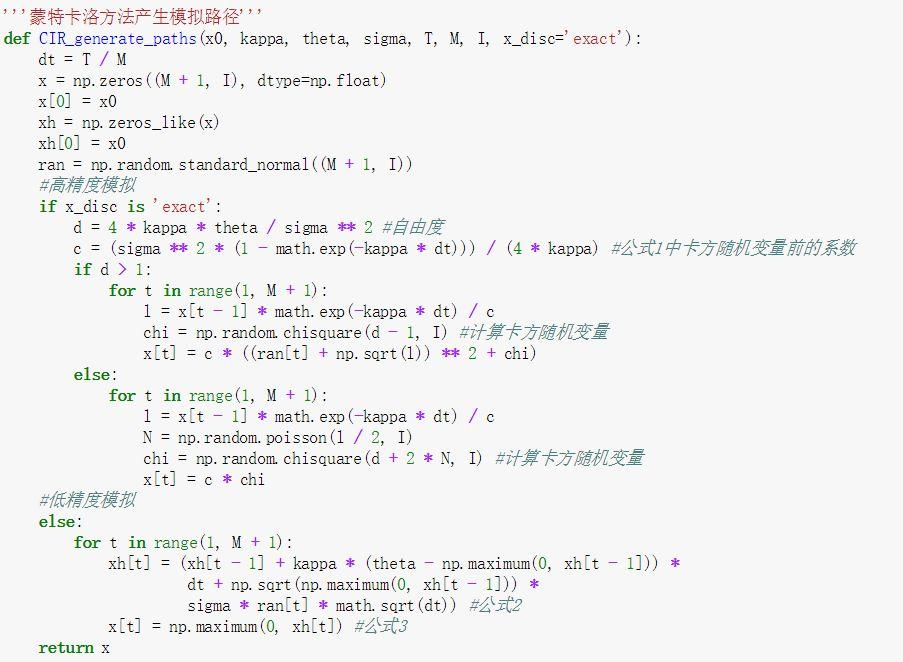

得到模拟变量的公式

要用蒙特卡洛方法产生模拟路径,需知道模拟变量的公式。本文采用的CIR模型的公式是一个微分方程形式:

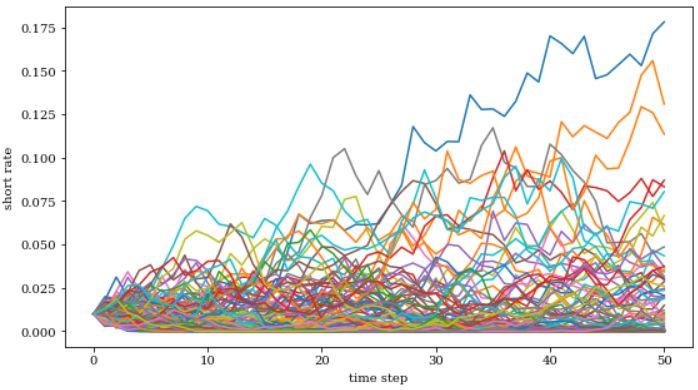

模拟完成后,绘制一下前100条路径看一下。

定价并比较

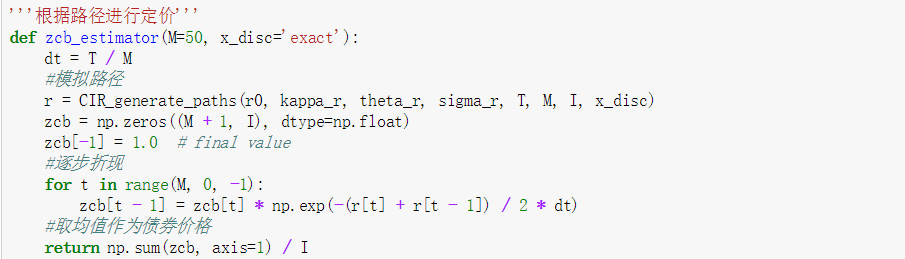

完成模拟后,零息债券定价其实很简单,就是根据利率进行折现,然后取个路径得到价格的均值作为债权价格。

然后使用解析法进行定价,解析法定价的公式网上能查到,我只贴一下程序实现。

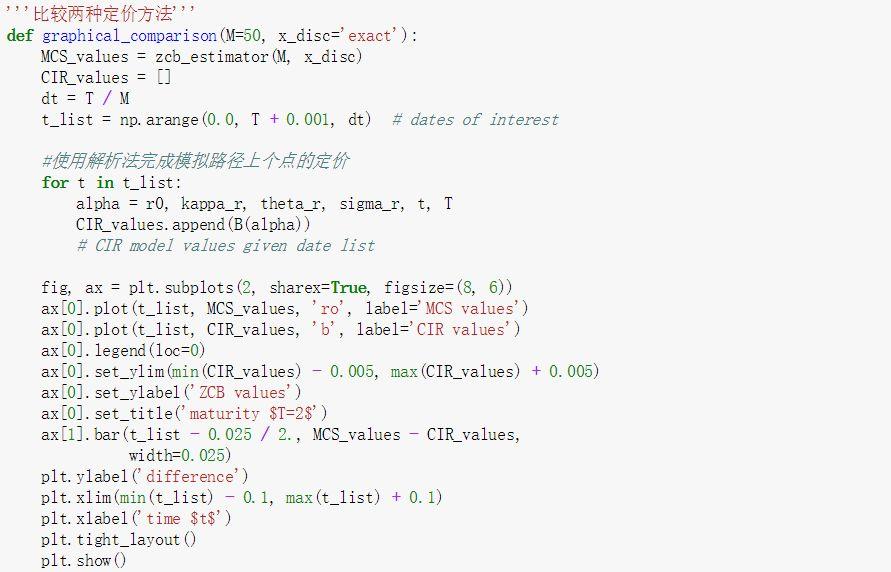

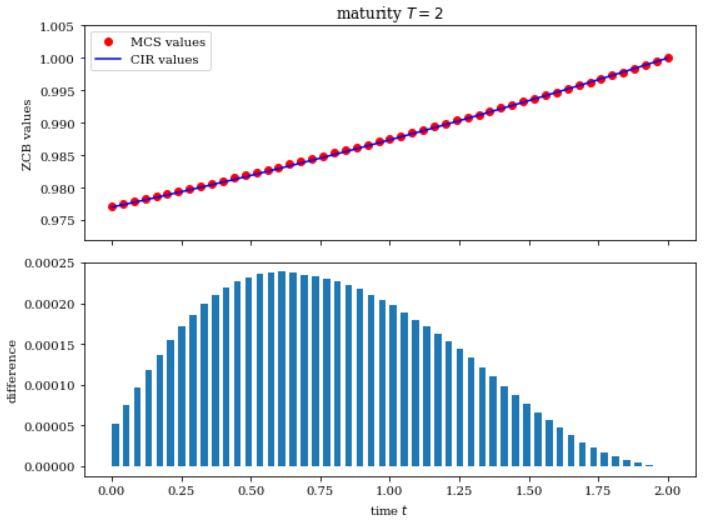

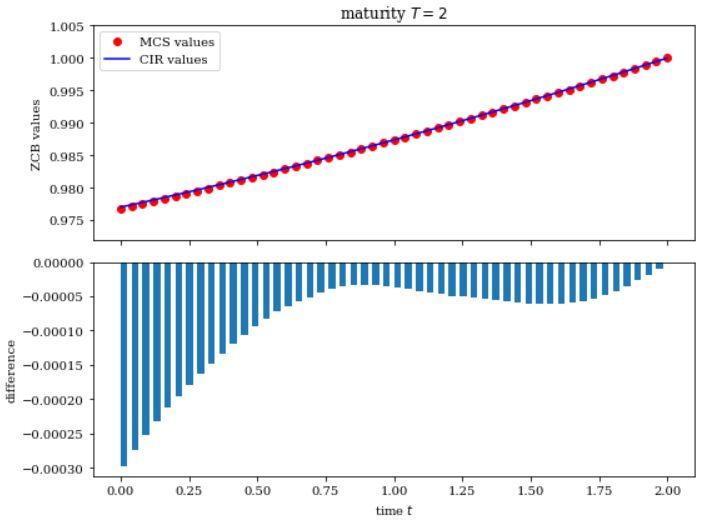

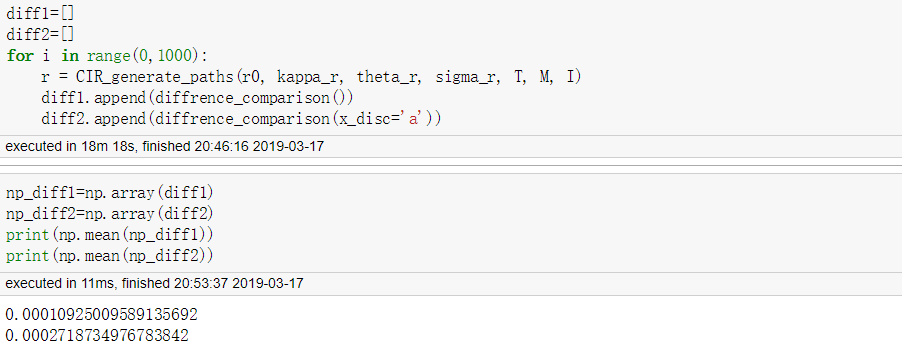

使用两种方法定价并比较其差别,其中蒙特卡洛模拟方法又使用了高精度和低精度两种方法。

从比较图可以看出,蒙特卡洛模拟的两种方法和解析法的差别是不同的。下边再通过多次模拟的方法,计算到底哪个方法的平均差别小(类似MAE)。

可以看出,低精度相比高精度模拟,同解析法的差别大出近3倍。程序在https://github.com//ZCB_CIR。

了解更多欢迎关注我的公众号和专栏。

微信公众号:曲曲菜

知乎专栏:AI和金融模型

原创作品,未标明作者不得转载。

上一篇:你知道零息债券有什么特色吗?

下一篇:零息票债券的零息票债券投资方法

2021-10-10

2021-05-10

2021-09-15

2021-05-25

2021-08-18

2021-08-23

2021-06-08

2021-05-25

2021-08-10

打板复盘:3深圳大佬1亿锁仓通产丽星,炒股养家3300万排板和晶科技

2021-07-21