发表自话题:在中国千万别买重大疾病险

几百元和几千元的少儿重疾险,到底怎么选?mp.weixin.qq.com

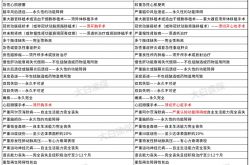

1、国华保20和30年重疾(支付宝)

保障足够:保障100种重疾,50种轻症,儿童高发重疾涵盖也十分全面;

保额高,价格低:这款产品最高可买到60万保额,当之无愧的性价比之王。无论家庭条件如何,都是能负担得起200多元的保费支出。尤其适合预算不多的家庭,有限的预算给孩子购买一份20-30年的保障,是一种不错的过渡方案;

健康告知宽松:这份产品健康告知较为宽松,只要2年内没住过院,非早产儿,符合健康告知均可投保。

身故保证金,返还所有已交保费。首年赠送绿通服务。

等待期90天。

2、和谐健康·慧馨安(慧择网)

主打百万少儿重疾的概念。专门针对少儿的定期重疾险。

最大的优势就是:50种重疾,涵盖少儿常见高发重疾,儿童重疾最高可投保80万,且8种儿童特定疾病双倍保额。

产品优点:

犹豫期较长;

少儿重疾高发病症保障病种较多较全,

缴费期限与保障期限选择较多;

保额最高,少儿特定重疾有双倍保额。举例说明,如一孩子投保了慧馨安,选择了50万保额,则当其在保障期内确诊恶性肿瘤时,可获得100万的保额赔付。10月19日,慧馨安保额将升级,升级后最高可投保80万,即少儿特定重疾最高能获得160万的赔付

产品缺点:

无轻症保障。

等待期180天

3、和谐健康大黄蜂重疾险(小雨伞)

这款产品也是近期新推出的产品,产品组合形式为:重疾+轻症+医疗,一款保险满足用户的全部需要。

附加最高300万的百万医疗,是这款产品的基本特色。60种重疾、30种轻症,等待期180天,30种轻症只赔付一次,不占用主险保额,赔付保额的30%。

轻症豁免功能:如果被保人申请了轻症理赔后,后续保单保费豁免,无需缴费,继续享有重疾保障。

这一点突破了慧馨安没有轻症保障的局限性,轻症种类相对齐全,保障的设计符合市场主流。

这款产品不仅可以保障轻症,还可以发挥百万医疗的作用,费率还非常的低,相对于市面上的百万医疗产品:平安e生保、尊享e生等,0-6岁宝宝近千元的保费还来讲,性价比是非常高的。

此医疗险最长可以保障30年,必须在主险生效期内,无续保担忧。

报销范围:住院医疗、特定门诊医疗、门诊手术医疗;不限社保范围。

报销比例:以有社保身份 就诊及结算报销比例100%,无社保报销比例70%。

零免赔。

4、百年康惠保(开心保、慧择等)

优势:

重疾保障较多:

康惠保覆盖100重疾重疾保障,30种轻症及轻症豁免保障。与多大多数产品相比,重疾保障的种类较多。

虽然从既往理赔数据分析,保险行业协会规定的前25种重疾涵盖了90%以上的理赔,但新增的病种仍然可以在一定程度上提升保障。

职业要求宽松:

康惠保能够承保1-6类职业,除了投保告知里面提到不能投保的职业,其余都是可以买的。大部分重疾险产品是承保1-4类职业,这款产品的适合的人群会广一些。

保费支出便宜:

康惠保这款产品的保费最便宜,无论是重疾还是重疾+轻症,都比弘康、复星联合、国华人寿等公司产品便宜。作为后面上市的重疾险产品,为了竞争的需要,价格稍微比其他产品便宜些。

缴费方式灵活:

这款产品可以选择30年缴费,这样可以大大地降低每年的缴费压力,比较适合预算有限的朋友。

我们知道随着通涨,肯定是缴费时间更长更划算,原理和30年还房贷比20年房贷更划算一样,现在的前比未来的钱更值钱。

劣势:

轻症保险额度低:

轻症赔付比例为25%,相比而言,弘康健康一生A、复星联合康乐e生赔付比例为30%,赔付比例会低一点。

轻症赔付次数少:轻症赔付1次

这款产品不是专门为少儿设计的,不过也能满足少儿重疾险的要求。

5、瑞泰少儿成长卫士(开心保)

这款产品是一年期的,性价比非常不错,过渡期买一个完全不心疼。

产品分析:40种少儿多发重大疾病,一份10万保额,60-12每份0-3岁宝宝120-60元,最多购买5份。出生30天到17周岁可投保,可续保到25周岁。

优势:

1、针对少儿高发40种重疾,川畸病、白血病、脑炎后遗症)全都保,针对性很强,非常适合给儿童投保;

2、价格亲民:仅需几百元就能拥有50万保额;性价比非常高。

3、免体检,仅90天等待期,可自动续保;

4、固定的费率,而不是和其他1年期重疾险一样,随着年龄增长而增加保费。

缺点

1.1年期纯消费型重疾险,有停售的风险,不保证续保

2只保障重疾,没有身故责任,无轻症赔付:一些宝宝多发的轻症在一定程度上加重了父母的负担,所以父母一方面需要加强对宝宝的健康管理,还可以搭配一些医疗险。

6、平安福2017

平安福有点复杂,研究的也不是很深,因为太贵了~所以简单看看,主要搜集了些信息给大家一个参考。

先看看结构

少儿平安福2017 =平安少儿平安福终身寿险(2017)+附加少儿平安福提前给付重大疾病保险2017(基本)+ 附加少儿平安福提前给付重大疾病保险2017(可选)+附加少儿长期意外伤害保险+附加少儿定期寿险+平安福恶性肿瘤疾病保险(2017)+附加平安福豁免保险费疾病保险(2017)

1、癌症多次给付

少儿平安福2017新添恶性肿瘤保障,最多可赔付3次,看起来很不错,但这是有条件的,癌症多次赔付的意思是,当罹患癌症后,如果5年后仍然生存,那么后续如果第二次罹患癌症,仍然可以获得保额。

必须要满足两个条件:

A 、初次患重疾为恶性肿瘤,但凡第一次不是癌症,都没有后面两次的赔付了

B 、生存满5年或5年以上的生存要求

(癌症五年不复发就基本定义为临床治愈了,这里让人等5年再赔第二次……其实有点虚)

2、重疾种类扩充到80种,轻症疾病种类扩充至20种,且不同轻症最多可赔付3次。轻症陪护金同时最多可给付3次。

3、新增少儿轻症豁免

4、等待期

少儿平安福的重疾险等待期为90天,相比市面上许多产品的180天等待期,少儿平安福有着极大的优势。但是注意注意:它还有个致命的缺点就是它等待期保障的缺失:但当我们细看保险条款可以发现,如果等待期内被确诊重大疾病,少儿平安福只返还现金价值,而现金价值是极低的!一般同类产品都是返还所交保费的啊。如果在等待期内得了重疾,不仅得不到赔偿,还会损失大量保费!

5、“提前给付”

提前给付,即如果被保险人罹患重大疾病,则被保险人可以按照合同预定提前领取保险金用于治疗,但是其死亡保障的保额将会减少相应的额度。简单来说,就是如果你理赔了重疾险,那么你的主险(终身寿险)保额会相应降低。

举个例子,如果分开购买两个产品,终身寿险51万,重疾险50万,那么当被保险人不幸患了重大疾病,他会获得50万重疾险的给付,终身寿险的赔付额还是51万。加起来的保险赔付是50+51=101万

但如果他选择了少儿平安福,那当他理赔了50万重疾险之后,终身寿险保额将降低为51-50=1万元!总赔付将只有51万!这差的不是一点点。

从保障内容的角度,平安福2017确实还是一款不错的产品,大而全,公司也是相当有实力的。但是仔细看下,其实也是以高保费为代价的一种捆绑式销售。远不如选择单独购买不同险种的保险组合搭配,不仅有同样的保障,而且总体保费也会相对便宜。

关于少儿重疾险,大概就是这些,整理的吐血啊!!不过通过整理,也确实学习了不少知识,虽然不一定用的到,但是还是很开心。

努力去做一个认真的妈妈,不一定是为了宝宝,而是为了做一个更好的自己!

关注微信公众号:小小佑佑麻

标签组:[医疗] [重大疾病保险] [保险产品] [儿童保险] [重病] [人寿保险] [癌症] [香港保险] [平安福] [保费豁免] [少儿平安福]

2021-04-26

2021年重疾保险新规!重疾新规新旧对比?重疾新规好还是不好

2021-04-27

2021-04-26

2021-04-26

2021-04-26

2021-04-26

2021-04-27

2021-04-26

2021-04-26

2021-04-26